一、综述

物价数据追踪:物价存在上涨需要,核心物价依然偏低

资金成本追踪:短期成本短暂上升,货币政策中性偏松

经济数据偏弱叠加贸易冲突发酵,央行将短期资金成本维持在低位,国债期货也经历了一轮涨幅,这几日货币市场流动性明显收紧,资格全线上涨,但是主要是税期影响,并不代表央行货币政策重新收紧,央行及时通过逆回购释放流动性。目前的贸易冲突难以向央行提供收紧货币政策的时间窗口,稳杠杆的要求又要求信贷投放需要放一放再收一收,无法放任市场任意投放信贷。国债期货中短期回归强势状态,近期的下行为国债期货多单建仓提供了机会,建议上车。

4月份,我国出口1934.90亿美元,同比增长-2.70%,前值13.80%;进口1796.50亿美元,同比增长4.00%,前值-7.90%,贸易顺差138.40亿美元,前值324.20亿美元。4月出口数据同比下降,并且远低于3月同比增速,3月份出口增速激增本身存在问题,存在2月份出口推迟到3月份的因素,4月份出口回落符合预期,从CCFI出口运价指数看,未来出口将维持在目前的低位。

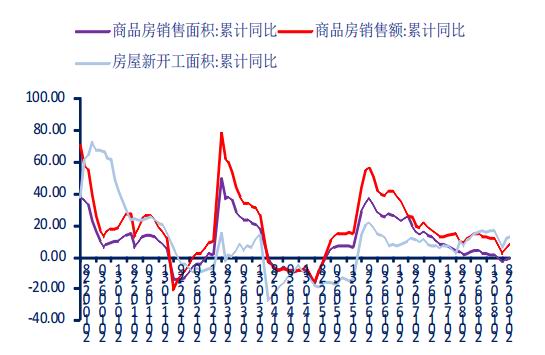

1-4月份,全国固定资产投资增速6.1%,比1-3月份下降0.2个百分点,预期增长6.4%。其中,1-4月房地产开发投资同比增长11.9%,比1-3月上升0.1个百分点;1-4月基础设施建设投资同比增长2.97%,比1-3月上升0.02个百分点;1-4月制造业投资同比增长2.5%,比1-3月下降2.1个百分点。固定资产投资高于预期,主要是受到了制造业投资疲软的影响,房地产开发投资对于固定资产投资存在比较高的拉动作用,不过房地产开发投资比较奇怪,经多方确认,房地产开发投资、房屋新开工面积、粗钢需求、粗钢产量是真好,但是土地购置面积和成交土地占地面积是真差,两厢比较很难得出一致结论,唯一的可能性是开发商忽然不买地了、而是加大了库存土地的开发,这和我们过去理解的情况相差甚远,房地产可能出现短期投资加速中长期投资紧缩的情况,对于固定资产投资的拉动也具有较大不确定性。

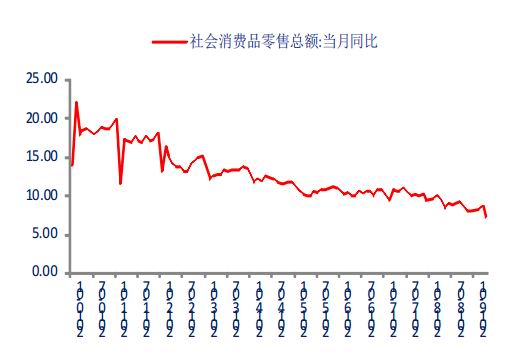

4月份,社会消费品零售同比增长7.2%,预期增长8.7%,前值增长8.7%。3月份零售消费数据略超预期出乎意料,4月份零售消费数据公布后,一定程度上可以解释为3月份提前消费的因素,综合3、4月份零售消费数据来看,消费并没有严重恶化,但是趋势性下行势头依然在持续。

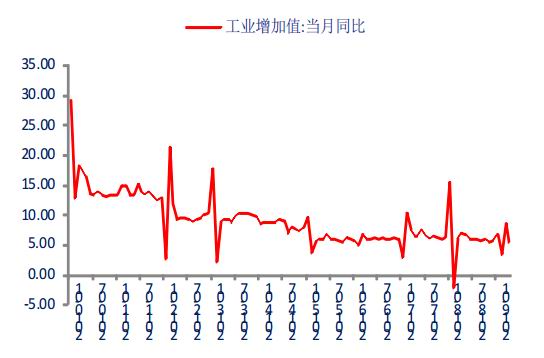

4月份,规模以上工业增加值同比实际增长5.4%,预期增长6.5%,前值增长8.5%。近期工业增加值数据上蹿下跳,主要是因为国内主要工业产品产量波动较大,短期房地产投资加速将继续刺激这部分工业产品的生产,但是中长期看正如前文所说我们是比较悲观的,另外出口情况的恶化目前还未反应到工业增加值数据中,未来出口一定程度上会拉低工业增加值,短期看由于内需强势影响不会特别大,但是中长期看房地产投资回落和出口增速下滑叠加对于工业增加值的负面影响较大。

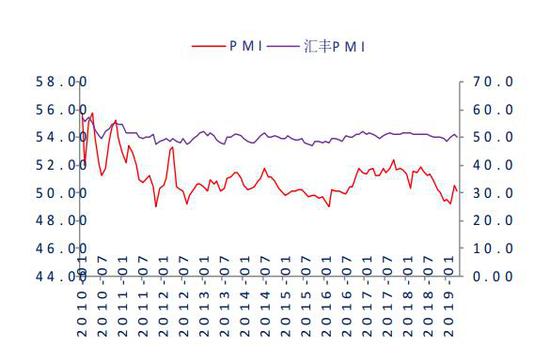

4月份,中国制造业采购经理指数(PMI)为50.1%,比3月份下降0.4个百分点。其中生产指数为52.1%,比3月份下降0.6个百分点;新订单指数为51.4%,比3月份下降0.2个百分点;新出口订单指数为49.2%,比3月份上升2.1百分点;原材料库存指数为47.2%,比3月份下降1.2个百分点;产成品库存指数为46.5%,比3月份下降0.5个百分点;采购量指数为51.1%,比3月份下降0.1个百分点。4月份制造业PMI虽然略有下滑,但是整体景气程度依然不错,其中生产指数下滑是因为上一期补了库存,从新订单和新出口订单指数看,制造业需求依然不错,不过外需强势存在疑问,本期制造业PMI可能存在高估。

图1:工业增加值(当月同比)增长5.4%

资料来源:WIND资讯 银河期货研究所

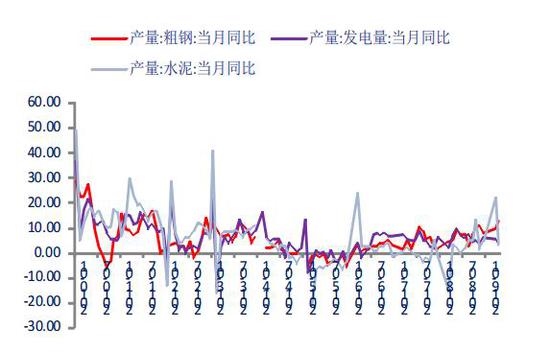

图2:内需波动较大但并不弱势

资料来源:WIND资讯 银河期货研究所

图3:固定资产投资完成额(累计同比)增长6.1%

资料来源:WIND资讯 银河期货研究所

图4:房地产投资超预期,但没有持续性潜力

资料来源:WIND资讯 银河期货研究所

图5:房地产开工强势销售略显偏弱

资料来源:WIND资讯 银河期货研究所

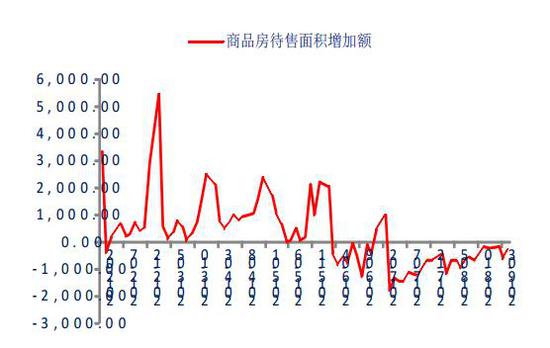

图6:商品房待售面积显示去库存周期基本结束

资料来源:WIND资讯 银河期货研究所

图7:社会消费品零售总额(当月同比)增长7.2%

资料来源:WIND资讯 银河期货研究所

图8:制造业景气程度中规中矩

资料来源:WIND资讯 银河期货研究所

三、物价数据追踪:物价存在上涨需要,核心物价依然偏低

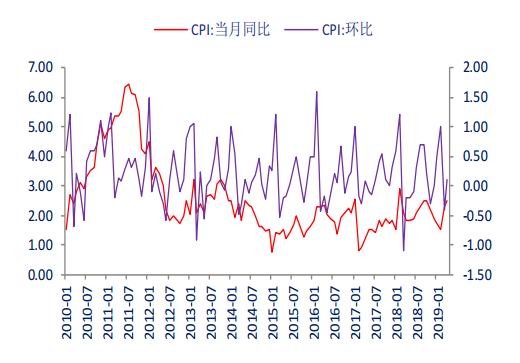

2019年4月份,CPI同比增长2.5%,比上月上升0.2个百分点,环比增长0.1%。其中,CPI食品价格同比增长6.1%,环比增长-0.1%;CPI非食品价格同比增长1.7%,环比增长0.1%。不包括食品和能源(核心CPI)同比增长1.7%,环比增长0.1%。

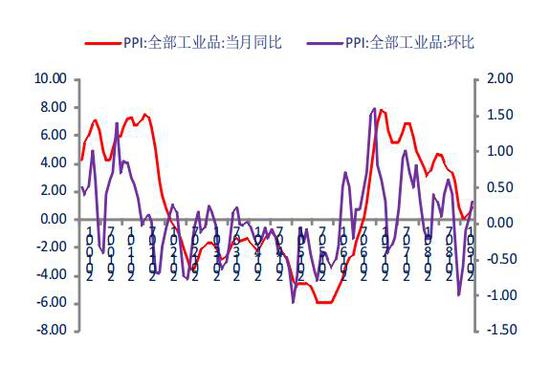

2019年4月份,PPI环比下降0.3%,同比上涨0.9%。

4月份CPI同比增速开始扩张,主要是由于猪肉价格拉动食品价格,同时去年食品价格基数太低,未来猪肉价格攀升叠加食品价格低基数,食品价格同比上升将继续给CPI带来压力,非食品价格和核心CPI目前未看到明显的变动驱动因素。

资料来源:WIND资讯 银河期货研究所

图10:核心CPI预期弱势运行

资料来源:WIND资讯 银河期货研究所

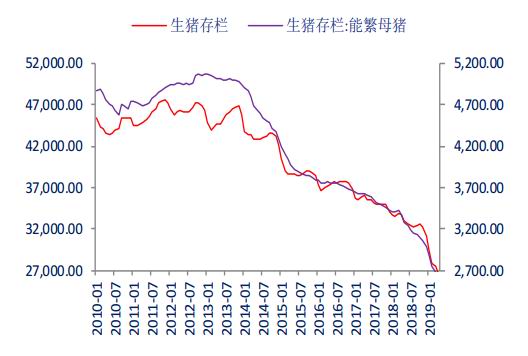

图11:生猪存栏继续回落,不过和猪肉价格相关性存疑

资料来源:WIND资讯 银河期货研究所

图12:PPI环比开始弱势反弹

资料来源:WIND资讯 银河期货研究所

2019年4月份新增人民币贷款8733亿元,比上月减少10851.40亿元,比去年同期减少2254.35亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2019年4月份新增人民币贷款10200亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。本期新增人民币贷款由居民户中长期贷款担当主力,企业短期和中长期融资较去年同期骤降,市场对于宽信用的预期较3月份明显收缩。

2019年4月份社会融资规模增量为13600亿元,比上月减少14992.56亿元,比去年同期减少4160.95亿元。今年以来表外融资虽然在继续收缩,但是收缩速度已经开始减缓,4月份社融同比增速疲软其实比较难说具体是哪个项目导致,因为去年同期表外收缩导致了去年同期的社融细项占比和往年有很大不同,本期除了新增人民币贷款疲软的因素以外,地方政府专项债提前投放将逐步加大未来社融维持较高水平的难度。

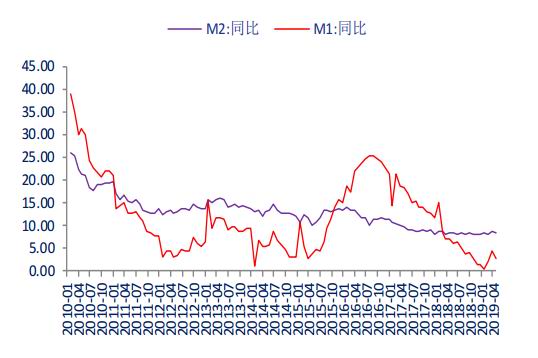

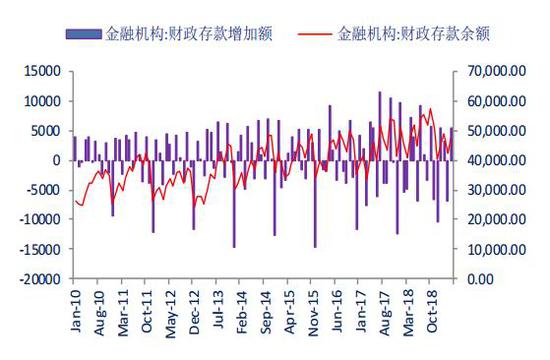

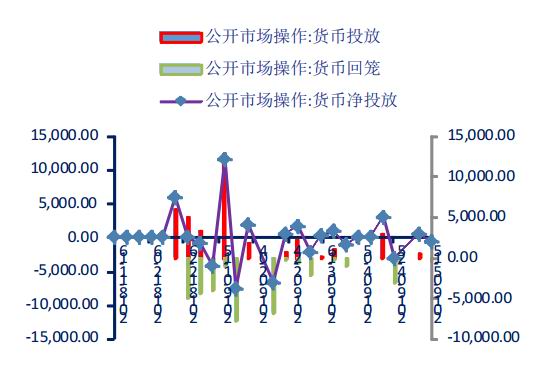

4月末,广义货币(M2)余额188.47万亿元,同比增长8.5%,比去年同期上升0.2个百分点。本月央行通过回笼公开市场货币以及财政存款上缴,回笼了4940亿基础货币,市场的确也在4月份特别是4月中下旬体会到了资金收紧的情况,不过步入5月份之后,由于贸易战战火重燃,央行又重新向市场投放流动性。

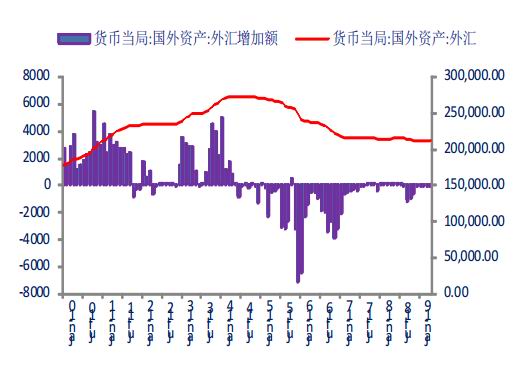

4月末,央行口径外汇占款余额21.25万亿元人民币,较3月末下降8.6亿元人民币,加上955亿元左右的贸易顺差,4月份资本项下净流出963亿元左右。

表1:货币当局资产负债表资产端与负债端:基础货币(储备货币)变动情况一览

资料来源:WIND资讯 银河期货研究所

图13:M2同比增长8.5%

资料来源:WIND资讯 银河期货研究所

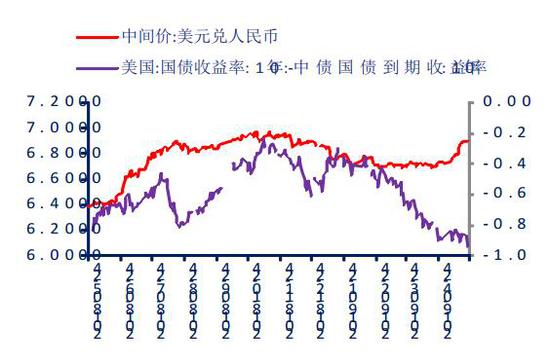

图14:中国与美国利差已经不能说明汇率的问题了

资料来源:WIND资讯 银河期货研究所

资料来源:WIND资讯 银河期货研究所

图16:4月财政存款大量回笼资金

资料来源:WIND资讯 银河期货研究所

五、资金成本追踪:短期成本短暂上升,货币政策中性偏松

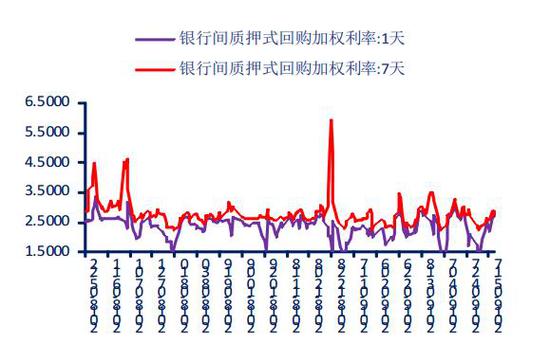

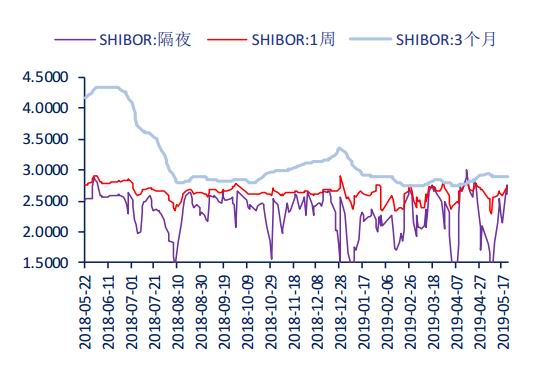

从利率走廊的角度看,一天期银行间质押式回购加权利率为2.6673%,七天期银存间质押式回购加权利率2.6716%,重新冲到利率走廊中枢(2.55%的7天逆回购利率+0.1%)上方,数据偏弱叠加贸易冲突,央行将短期资金成本维持在低位,国债期货也经历了一轮涨幅,这几日货币市场流动性明显收紧,资金价格全线上涨,但是主要是税期影响,并不代表央行货币政策重新收紧,央行即使通过逆回购释放流动性,目前的贸易冲突也难以向央行提供收紧货币政策的时间窗口。

资料来源:WIND资讯 银河期货研究所

资料来源:WIND资讯 银河期货研究所

图19:Shibor利率

资料来源:WIND资讯 银河期货研究所

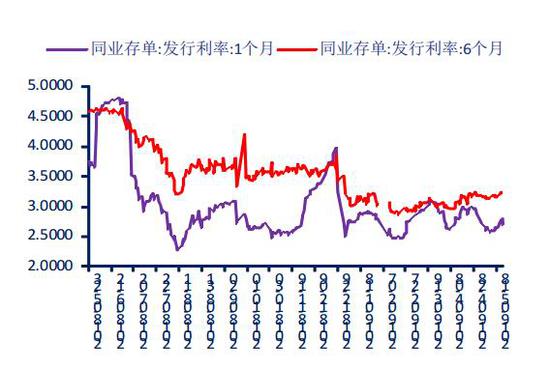

图20:同业存单发行利率

资料来源:WIND资讯 银河期货研究所

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏