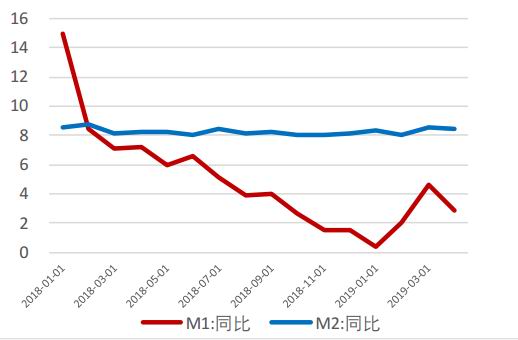

(一)M1、M2小幅回落,倒剪刀差再度扩大

中国4月M2同比增8.5%,预期8.5%,前值8.6%。4月份社会融资规模增量为1.36万亿元,比上年同期少4080亿元。一季度社会融资规模累计增加8.18万亿元;1~4月社会融资规模新增9.54万亿元,同比多1.93万亿元,4月末社会融资规模增速比上年末提高了0.6个百分点。从数据来看,4月金融数据较3月明显放缓,整体低于市场预期水平。虽然社融增速略降,但货币相对宽松,金融对经济实体的支撑力度仍然较大。

人民币中长期贷款和短期贷款均出现了较大幅度的下降;表外各项业务除信托贷款外亦继续下行;地方债融资环比同样出现了下降。4月份信贷环比下降,主要受季节性因素影响,是一季度冲量后的正常回落。从投放结构来看,4月份信贷投放超预期减少,企业短期贷款负增长,中长期贷款明显低于近两年同期是主要原因。M1和M2小幅回落,倒剪刀差则再度出现扩大,则意味着再度出现存款非活期化的趋势。受税率下调,企业调节生产节奏影响,M1出现回落。非金融企业和居民户的新增存款同比大幅少增和多减,财政存款的减少是M2减少的主要因素。

图1:基础货币投放增速(%)

资料来源:WIND资讯 银河期货研究中心

图2:社会融资规模和新增人民币贷款

资料来源:WIND资讯 银河期货研究中心

图3:货币净投放(亿元)

资料来源:WIND资讯 银河期货研究中心

资料来源:WIND资讯 银河期货研究中心

从积极因素看,直接融资出现恢复性上涨,特别是股权融资环比大幅上涨,但5月权益市场大幅回调预计将影响5月直接融资的规模和进度。受票据贴现利率在低水平上相对稳定的影响,票据融资大幅回升,表明短期融资需求旺盛,当然其中有部分套利需求的存在。居民中长期贷款同比增加,环比尽管回落但是相对比较稳定,对房地产销售构成一定支持。

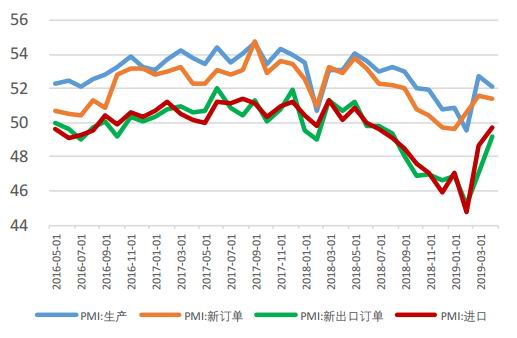

(二)制造业PMI小幅回落,但仍在临界点之上

4月中国制造业采购经理指数(PMI)为50.1%,比上月回落0.4个百分点;非制造业商务活动指数为54.3%,比上月回落0.5个百分点;综合PMI产出指数为53.4%,比上月回落0.6个百分点。数据显示,近期减税降费及支持小微企业发展政策效果有所显现,非制造业继续位于较高景气区间,我国企业生产经营活动总体继续扩张,但步伐有所放缓,也表明我国经济企稳基础尚不稳固。

从分项指标看,从生产PMI回落、原材料库存PMI和采购量PMI下降、新订单PMI的持续下降,建筑业就业人数PMI和生产活动预期PMI等指标看,特别是从制造业就业人数PMI没有摆脱趋势性下跌并创下阶段性新低的情况看,验证了经济下行压力的警报没有解除。因此,包括货币政策在内的逆周期调节的大方向不存在转变的可能性。而加强宏观政策的协调与推进结构性供给侧改革和加大改革开放将是下一阶段的主要任务。

图5:制造业PMI分项数据

资料来源:WIND资讯 银河期货研究中心

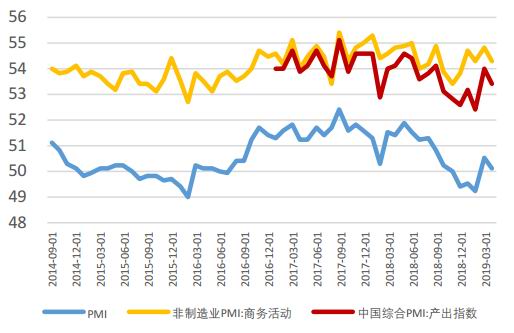

图6:PMI数据(制造业、非制造业和综合)

资料来源:WIND资讯 银河期货研究中心

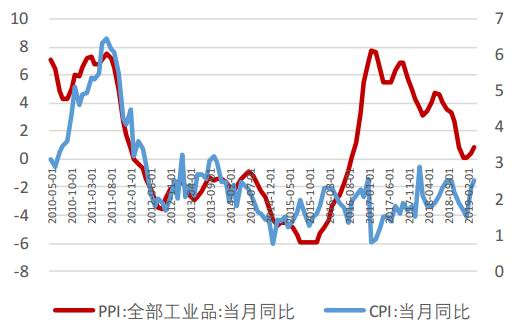

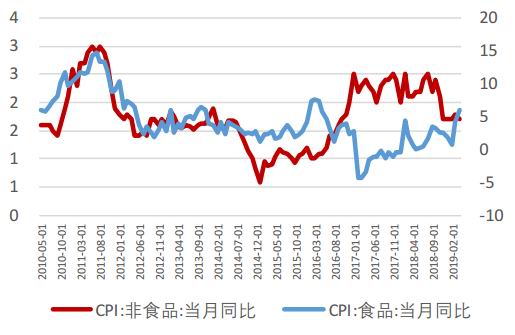

4月物价数据显示,CPI同比为2.5%,前值为2.3%;但核心CPI回落,同比1.7%,前值为1.8%。CPI环比0.1%,前值为-0.4%;PPI同比为0.9%,前值为0.4%;PPI环比0.3%,前值报0.1%。尽管4月的物价数据继续回升,但CPI同比上涨受到去年基数比较低和翘尾因素的影响,核心CPI的同比却出现下降,CPI的环比数据也出现回落。因此,物价基本处于可控状态。

CPI同比的回升主要受到食品价格,特别是猪肉价格上涨的影响。同时,翘尾因素影响了1.3%,新增涨价因素为1.2%,和3月数据持平。从分类看,消费品CPI的上涨与PPI的上涨存在着关联度。另外一个导致CPI回升的因素是去年基数相对比较低。油价回落导致和油价相关的交通工具燃料CPI同比出现回落,交通与通讯CPI负增长主要因为通讯工具与服务CPI在降费趋势下出现了明显的回落。医疗卫生CPI的回落主要受到去年高基数的影响。

PPI方面,4月全部工业品PPI、生产资料PPI和生活资料PPI均上涨了0.9%。相比较而言,生产资料对PPI的拉动有所增加,上游采掘业PPI上涨明显。生产者购价格指数(PPIRM)同比回升。从上月的0.2%回升到0.4%,环比从0回落到-0.1%。从PPIRM和PPI关系看,PPI与PPIRM之差回正,并扩大到0.5%,显示出中下游企业的处境有所改善。

资料来源:WIND资讯 银河期货研究中心

图8:CPI分项当月同比(%)

资料来源:WIND资讯 银河期货研究中心

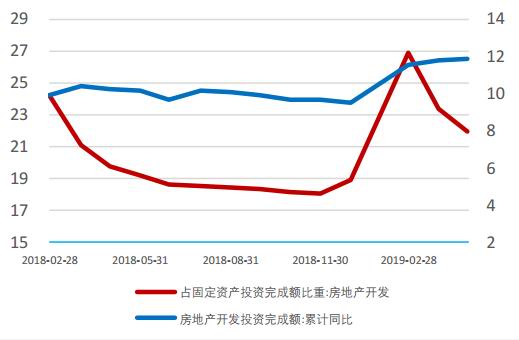

1-4月份投资同比增长6.1%,与今年1-2月份持平,比上年快了0.2个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.45%。分项来看,房地产开发投资同比增长11.9%、基础设施投资同比增长4.4%,制造业投资、民间投资呈现回落。

资料来源:WIND资讯 银河期货研究中心

图10:消费品零售总额

资料来源:WIND资讯 银河期货研究中心

(五)社会消费品零售继续走高,消费有望成为经济企稳主动力

受节假日移动因素的影响,4月份当月增速比3月份有所回落。若剔除该因素,4月份当月社会消费品零售总额同比增速大概在8.7%左右,应与3月份持平。从服务消费来看,清明假期期间,从旅游人数和旅游总收入预计增长都在两位数以上,表明服务消费也继续保持了较快增长。从进出口来看,4月份进出口同比增长6.5%,继续保持了较快增长。

分品类看,4月份,必需消费普遍下滑,其中,食品饮料、纺织服装、日用品类零售增速分别下滑至8.2%、-1.1%和12.6%。可选消费涨少跌多,石油及制品类零售以及地产相关消费的放缓是可选消费走弱的主因,抵消了汽车消费回暖的拉动。在社消零售增速小幅下滑的背景下,实物商品网上零售增速仍继续回升至,占社消零售的比重也创下15年以来的新高。

(六)稳外贸、稳外资是稳汇率的基础

一季度我国经常项目顺差,非储备性质金融账户逆差,从子项目看,经常项目的顺差是因为进口的减少,而非储备性质金融账户的逆差大概率是因为其他投资项目逆差。我们认为在新形势下,稳外贸、稳外资,并在此基础上实现汇率在合理水平上的基本稳定的任务依旧十分艰巨而具有挑战性。

经常项目顺差的增加,主要是因为支出项目的大幅减少,经常项目支出减少9.05%,而经常项目收入环比出现减少,同比增加。经常项目出现这一变化和我国近阶段进口减少有比较大的关系,从贸易收支这一最重要的分项来看,更能说明这一问题。一季度贸易收支差额显示,我国货物贸易收支顺差945亿美元,环比下跌了32.04亿美元,但同比增加6.55%。从历史数据看,一季度是贸易收支的一个低点。

在非储备性质项目下,直接投资顺差,证券投资大概率顺差,但其他投资项目大概率逆差,说明对人民币汇率的预期依旧不够稳定,对外汇的监管任务依旧十分艰巨。储备资产的增加是在一季度汇率相对稳定的情况下实现的,在汇率波动比较大的情况下,央行依旧可能会动用外汇储备干预外汇市场。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏