来源:丫丫港股圈

别怪砸盘太残忍,只怪港股太现实。

受上周末美股重挫的影响,本周一港股市场大幅低开611点,全日颓势尽现,收跌于2.03%。不过,比大盘惨烈的是这几个个股。

其中,有死于业绩大跌的,如:

其中,有死于业绩大跌的,如:柏能集团(1263.HK)去年净利润下降18.5%,公司已宣布不派息;

(0836.HK)则下跌14.6%,派息按年大减63%;

(0665.HK)和(1088.HK)净利润分别跌66%、7.7%。

有死于高位减持的:

上周五,受18年营收突破百亿,净利润大涨38.8%的利好提振,公司大涨11.4%,收报于12.7元。

但周末却传出,大股东李宁本人,透过(8032.HK)以每股11.68至12.18元,配售1.48亿李宁公司旧股,相当于已发行股份约6.8%,套现17.29至18.03亿元。

3月18日晚,(2269.HK)公布18年营收大增超5成,净利润更是大涨超7成,次日股价涨近3%。

但20日收市后,有消息指出,药明生物配售5200万股,占已发行股本约4.2%;配售价介乎76-78元,较当日收市价折让3.5%-6%,涉资5.03-5.17亿美元。

你说, 业绩大跌,股价大跌, 这是活该, 那么为什么买业绩好的股票, 也一直死于主要股东高位减持?

其实,投资者生存环境恶劣在港股市场都见怪不怪,因为港股本身就是一个较为特殊的离岸市场,常被戏称为“小三”。

港股具备一些别处市场所没有的特点,而这些特点,使得港股市场非常现实,同时爱憎分明,爱你时,尽是花前月下,而一旦抛弃,就直插你没商量。

一、“小三”市场

俗话说,屁股决定脑袋。

在港股市场上,投资者结构特点,成为其操作风格最重要的影响因素之一。

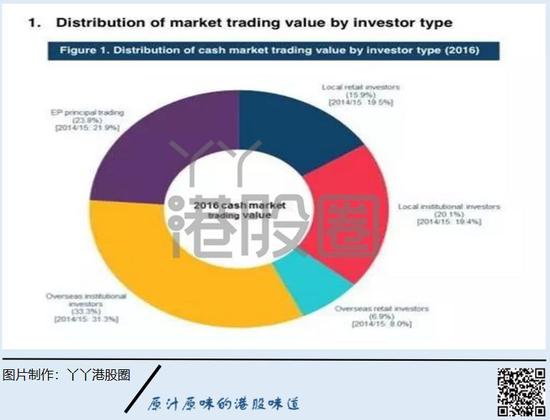

我们以港交所发布的《CASH MARKET TRANSACTION SURVEY》来说明,该报告是港交所结合上一年度港股市场参与者的统计数据而发表的,每隔一到两年发表一次,对我们了解港股市场风格,具有重要的参考价值。

最上一次的报告统计的是2016年的数据,尽管时间过去两年,但港股的投资者结构并未发生深刻变化,因此该报告仍然具有指导意义。

据该报告显示,在市场交易量这一项上,海外及本地机构投资者合计占比53.4%,且处于增长阶段,而海外和本地个人投资者的占比在下跌,合计占比22.8%。

来源:2016年《CASH MARKET TRANSACTION SURVEY》

来源:2016年《CASH MARKET TRANSACTION SURVEY》可以说,香港股市的机构和个人结构仍然是80/20分配,和A股的市场结构正好相反。

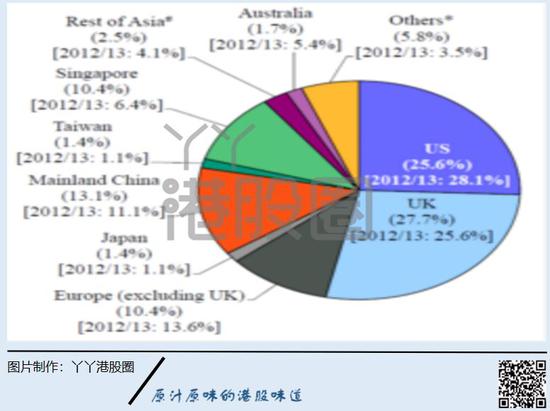

在投资者的来源地上,英国和美国遥遥领先,而欧美资金合计占比高达63.7%,成为港股的最大买家,这也是港股定价权掌握在外资(欧美)一说的来由。

2016年《CASH MARKET TRANSACTION SURVEY》

在全部海外投资者中,机构投资者占比82.76%,个人投资者占比17.24%。

截止2018年末,港股上市公司来源地上,中国大陆共661家,占比3成,如果以市值计,中国大陆的公司占比超6成,单单腾讯(0700.HK)便达到10%。

这就是港股这个“小三”市场的独特之处,一方面,占大头的资金来源于境外(欧美),另一方面,主要的上市公司也来自境外(中国大陆)。

两大主体都可以对自己发号施令,美股打个喷嚏,港股就感冒,国内出个篓子,港股又草木皆兵。

因此,港股说白了,就是要一群腰包鼓鼓的老外,掂量着该把钱拿给哪个中国大陆公司。

而经过数百年股市的浸淫,本身已有相当成熟的认知和操作策略的他们,本身就不会是泛泛之辈,犹如当年的大航海时代,那些到“新大陆”探险的船员一般,十有八九都是身经百战,翘勇善战之人,绝非坊间戏言的“洋韭菜”。

当然,老外们有自己的苦恼,相比国人,他们对大陆的政治经济人文历史,认知上仍然有偏差。

另外,由于法律、体制等原因,国内的公司不可能全盘西化,这加重了老外的隔阂,老外在香港这块弹丸之地,可谓步步惊心。

二、玩港股,九死一生

既然步步惊心,当然要步步小心。

保守起见,老外们选择了较为稳妥的道路,尤其注重公司基本面、派息的金额以及持续性,似乎只有这些,才是实实在在,也才足以吊起胃口。

要说服他们买入,那就得“十全十美”,稍有不如意,他们都会弃之。同时,他们来港股市场的目的,志在求财,断无感情可言,加上港股市场本身无跌停板限制,一旦放弃,他们会非常决绝。

在谨慎的原则下,他们通常给予港股较低的估值,因为如果给予高估值,将来很可能找不到接盘侠。另外,港股投资者也习惯按派息率来给公司估值,若公司在派息方面出现下滑,会使得估值受压。

都说互联网生态有着弱肉强食的“丛林法则”,实际上,脱胎于英美体系,目前仍和纽约、伦敦相媲美的港股,恶劣程度丝毫不亚于互联网“丛林”,而玩港股,注定是九死一生。

说回文章开段的例子:

如李宁公司,上周四晚上才发布超预期业绩,相信有不少投资者第二日一开市就杀入,当天收益立马过1成,人生能有几回这样的好机会?

但殊不知,老板比你还着急,第一时间减持,还要金额上十亿元算。一天天堂,一天地狱,昨天李宁收盘价11.54元,比上周五的开盘价(11.62元)还低,好好的一成收益见财化水,分分钟还可能倒贴,你说惨不惨?

看中业绩,但死于大股东减持,此乃一种死法。

又如中国神华,作为央企大蓝筹,十分切合港股市场注重基本面的风格,本该是较为安全的投资对象。

财报宣布净利润下跌7.7%,若撇除一次性项目,期内核心盈利按年跌5%至452亿元,符合预期。但股价立马大跌6.92%,干净利落,绝不迟到。

那跌什么?就是投资者对于派息比率失望。

派多息,市场同样也不见特别买账,会大涨,因为市场认为你不好好利用资金去发展,但是一旦派息失望,股价就大跌。

跟神华一样死法的还有华润电力。

华润电力作为港股投资者钟爱的公用事业股,2015年承诺投资人连续三年派高息,上周五突然宣布变挂,2018年最后一年,派息大减63%。股价即刻断崖式下跌,当天重挫14.83%,本周一仍旧续跌超4%,股价跌回两年前水平。

还有一种最为惨烈的,就是柏能集团这样的科技股,本身风险就大,业绩大跌之余,派息又被取消,股价直插过3成,被杀得片甲不留。

此种死法正正踏中港股大忌,股价遭遇“双杀”,绝对是死无葬身之地。

因此,港股市场上,短期的业绩向下波动时对股价的伤害很大,派息大幅下滑甚至取消时,同样会惨遭毒手。若两者均有,那就真的惨不忍睹了。

难怪有人说,在港股市场,股价仍然能够坚挺的公司,都是好公司,虽然不至于断定其未来一定光明无比,但至少在当下,没有什么可以挑剔的。

要不然,它早已在惨烈的厮杀中倒下,严重的连尸骨都找不回,又或者,早已变身人人唾之的“老千股”、“僵尸股”。

三、结语

有人说过,如果进入亚马逊丛林,你面对死亡的威胁非常大,因为里面有你意想不到的猛兽,个个都绝对可以致你于死地。

其实港股就是这样一个“亚马逊丛林”,里面有来冒险的外国人,有精明的本地人,还有初出国门的内地投资者,中西交融,看似热闹非凡,但这背后,是赤裸裸的厮杀。

在这样恶劣的生态圈,即使是身经百战,一着不慎,同样损手烂脚。看看那些开篇那些个股的投资者。

买个业绩超预期的,看似赚到了,没想到让老板半路“截胡”;买个央企大蓝筹,求个稳当,没想到业绩爆给你看;

买个公共事业股,实实在在的刚需,没想到业绩不好之余,连派息都减了一大截,当初的信誓旦旦,碎了一地;

买个科技股,分享一下科技潮流,更惨,业绩大跌,派息取消,股价一天直接干掉你3成市值,让你死得明明白白。

港股就是这么现实,处处暗藏杀机。而不幸中弹的投资者,怕是只能束手就擒,然后仰天长叹、暗自流泪了。

不过,也有人说,如果你能从亚马逊丛林走出来,那你就是绝对的赢家。

同样地,如果在港股这种生态恶劣的“丛林”中生存下来,无论结果如何,本身就已经是一个赢家。

所以,别怪港股太现实,富贵险中求。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营