来源:翩翩看天下

天风海外的使命是以最中肯的角度去分析并协助投资者做出最正确的投资决定。

华尔街实力+硅谷驱动力+港股老司机:我们集中研究美国科技趋势、美股TMT巨头动向及港股策略/TMT/大消费板块。我们不忘初心,放眼世界,兼具全球技术最前瞻与港股风云最洞察。

感谢您的一直支持,前路漫漫,研途有您。

天风海外荣获

2017年新财富最佳海外市场研究团队第二名

2017、2018年中国保险资产管理业最受欢迎卖方分析师海外研究第三名

AMD(AMD.US)点评:GPU助力云游戏打开空间,把握7nm时间窗口有望进一步重塑估值,TP上调至30美元,上调至“增持”

GPU助力云游戏打开空间,CPU后GPU执行力亦值得期待

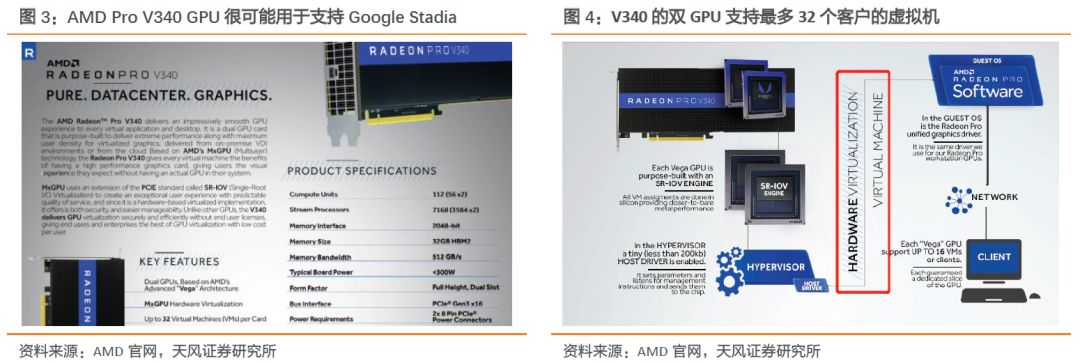

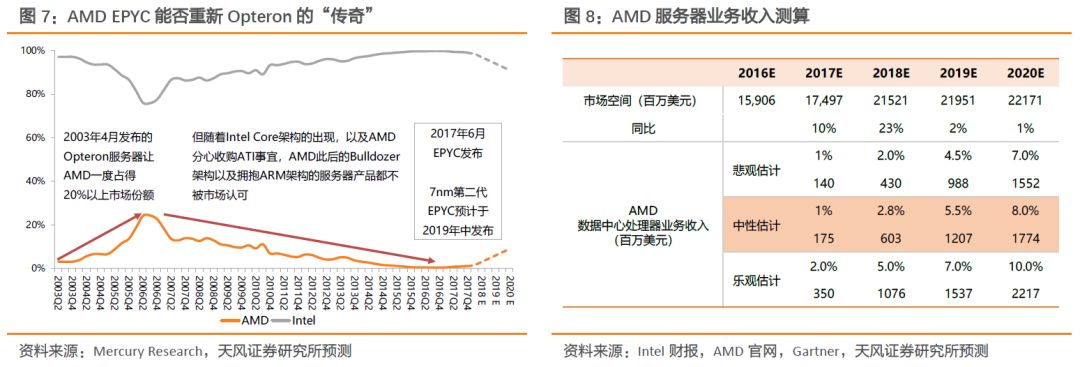

Google上周发布云游戏平台Stadia,同时背后支持云游戏运行的数据中心服务器GPU由AMD提供。Stadia采用定制化的AMD Radeon数据中心GPU,Google预计第一代系统会为每一个玩家实例提供10 TFLOPS算力,包含56颗计算单元和HBM2内存,对比当前主流游戏主机PS4 Pro和Xbox ONE X分别是4.2和6.0TFLOPS。我们此前表示,“云游戏”正在成为下一个巨头角逐之地,Google以外、英伟达GeForce Now、微软xCloud以及亚马逊均瞄准这一领域早期布局。

伴随5G的逐步落地,云游戏在速度、延迟和视频传输容量方面获得优化和进步的契机,我们认为云游戏对于推动大型游戏的可及玩家普及有重要意义。而AMD作为Google云游戏的算力支持方,GPU性能获得背书,也有望打开数据中心高端GPU的高利润市场。虽然未公布具体使用GPU,但AMD在18年底发布数据中心GPU Radeon Pro V340,含2块Vega 14nm GPU、112颗计算单元、32GB HBM2内存,单精度浮点性能达21.5 TFLOPS,基本与Stadia需求一致,目前零售价约为1.1万美元。

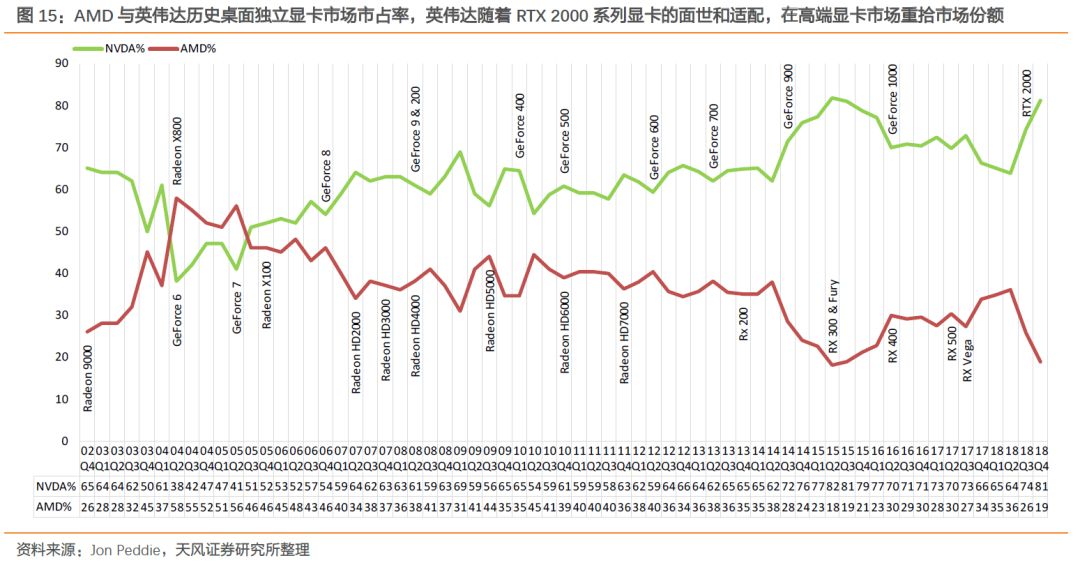

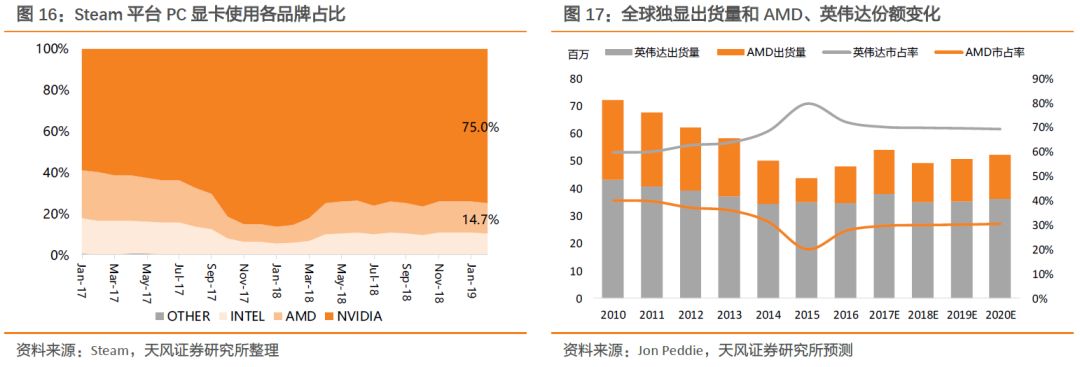

AMD的GPU发展近年来并不如CPU Zen架构的Ryzen+EPYC耀眼。但Vega架构推出后也在尝试进军中高端显卡。AMD今年会通过7nm GPU切入云计算数据中心AI计算,尤其在算力要求较低和目前较分散的推理端,公司希望数据中心GPU能够为2019贡献额外动力。此外同为7nm的Navi架构也在同步进行,预计今年推出接替Polaris的中端游戏显卡,对标英伟达1080、2070,PCGamesN还预计AMD明年推出升级版Navi架构,会在微架构上做出“本质革新”,加入光线追踪技术,对标英伟达最高端的游戏显卡2080、2080 Ti。虽然2017年底AMD首席GPU架构师出走Intel,但公司的CPU+GPU线条均收归CEO Lisa Su掌管后执行力提高值得期待。

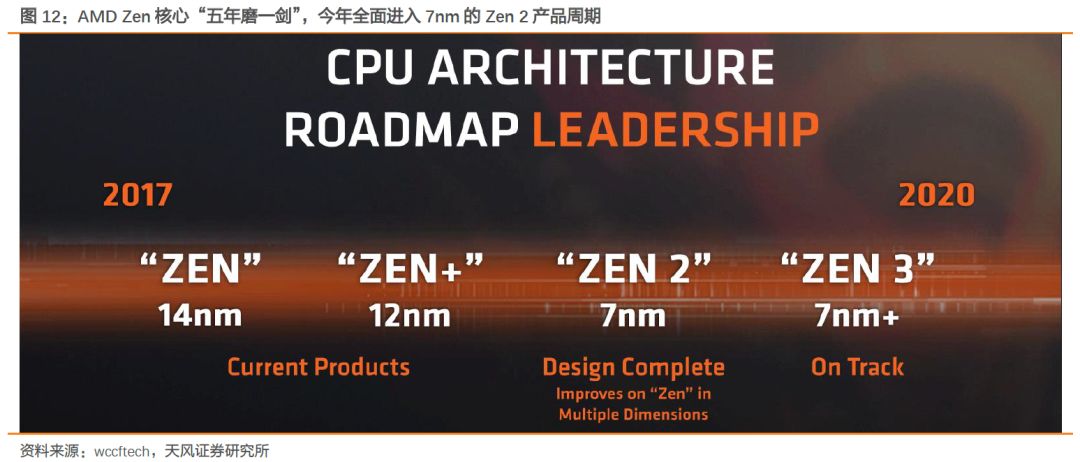

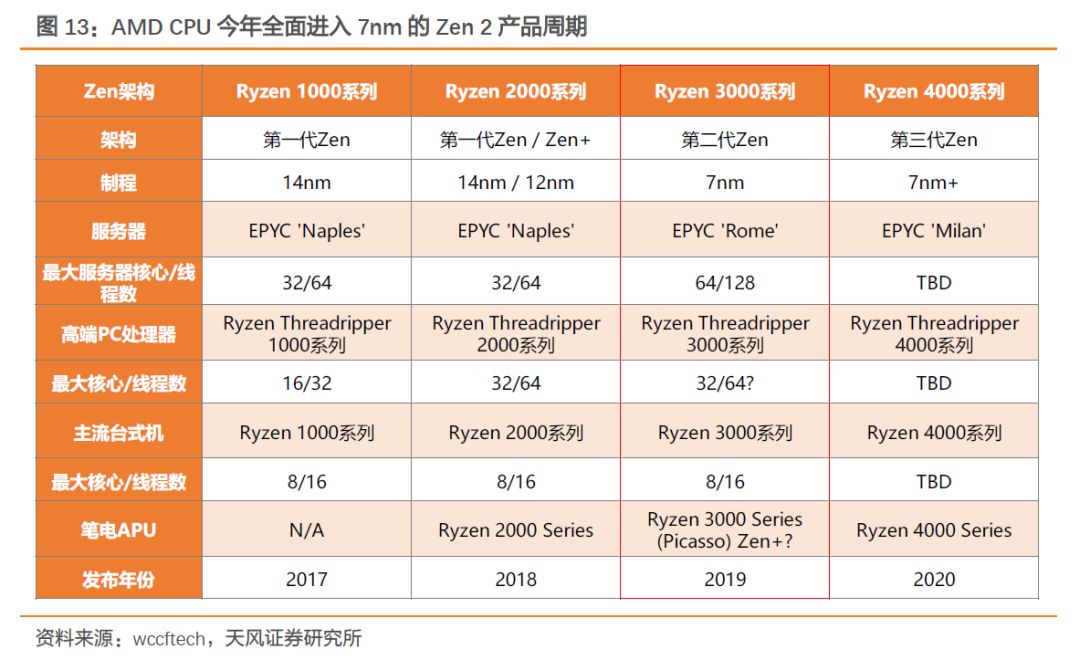

核心逻辑仍未变,7nm产品利用Intel时间窗口抢占先机

AMD今年的核心逻辑还是通过全面进入7nm产品上市周期,借由Intel的战略失误或执行力延误趁机抢占市场份额,把握好时间窗口实现进一步立足。Intel预计到年底至明年才能推出10nm产品仍未有明显改观。

AMD目前7nm代号“Rome”的EPYC服务器仍定于年中上市,较Intel 10nm服务器留有2-3季度时间窗口。AMD认为Rome客户采纳率将快于第一代产品,Q4实现服务器份额达3.2%,计划4-6个季度后达到10%。反观Intel Q4营收和指引均不达标,核心业务客户端计算业务CCG和数据中心业务DCG均不及预期。我们认为Intel PC端和数据中心市场均受到AMD 7nm产品威胁。公司后续若要追赶制程进度,也需投入更大Capex。

PC方面根据Mercury Research市场数据,AMD 18Q4在台式机市占率环比提高2.8%达到15.8%,笔电市占率环比提高1.3%至12.1%,Ryzen继续保持强劲动力,18Q4发货量同比增长超50%,贡献PC CPU营收超80%份额。Canalys预测今年PC出货量同比微跌0.5%整体市场稳定,但DigiTimes Research报道18Q4 Intel CPU供给缺口一度达到10%,且短缺问题下半年有可能再次发生,也为AMD上抢中高端台式和笔电市场提供外部机会。

半导体阴霾中的独立行情,GPU有望带来估值重塑

虽然全球半导体市场利空因素仍然萦绕,但AMD仍然保持市占提升的步伐,公司在CEO Lisa Su的带领下坚实成长,执行力获得市场认可。英伟达、Intel、AMD三家公司19年加权平均PS为5.2x,而随着GPU逐步打开云游戏和AI计算市场,AMD估值有望进一步重塑,逐渐向英伟达9.5x PS对标,目标价从24上调至30美元,对应19年PS 4.3x,评级上调至“增持”。

相关报告:

1、 《AMD(AMD.US)18Q4点评:短期目标虽达成,但年内预期已充分反映,目标价上调至24美元,维持“持有”》2019-02-05

2 、《“失败者的游戏”未如预期,“十年翻身仗”仍需时日,下调至“持有”,目标价下调至18美元》2018-10-27

3、《AMD(AMD.US)点评:AMD的7nm制程反超与“10年翻身仗”,重申买入,目标价上调至30美元》2018-09-04

4、《AMD(AMD.US)18Q2点评:AMD 7年最佳,10年翻身,重申买入,TP上调至23美元》2018-07-30

5、 《AMD(AMD.US)点评:EPYC“从零到一”终实现,7nm产品周期全方位回归“传奇”;TP上调至22美元,重申买入》2018-06-20

6 、《AMD(AMD.US)点评:公布7nm GPU加入AI计算抢滩战,Ryzen+EPYC“双子星”仍是中流砥柱;TP上调至18美元,重申买入》2018-06-08

7、 《AMD(AMD.US)18Q1点评:2018开门红,业绩指引均超预期,Ryzen继续扎实闪耀,EPYC仍待升级放量,重申买入》2018-04-30

8、 《2017扭亏为盈业绩迎拐点,2018厚积待薄发,Ryzen+EPYC继续双星闪耀,重申买入》2018-02-01

9 、《AMD(AMD.US)点评:合作英特尔终落地,携手进军游戏笔记本,Ryzen和EPYC终起航,重申“买入”》2017-11-07

10、 《AMD(AMD.US)点评:Q3营收盈利均超预期,执行力继续证明,盘后下跌获布局良机;重申“买入”,维持TP 16美元》2017-10-25

11 、《AMD(AMD.US)深度:扭亏为盈,Q2超预期,CPU+GPU双剑合璧的唯一,重申“买入”,目标价维持16美元》2017-08-17

12、 《AMD(AMD.US)1Q17点评:Q1业绩达标,CPU市场破局者乘云计算和人工智能之风》2017-05-02

注:文中报告节选自天风证券研究所已发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 | 《AMD(AMD.US)点评:GPU助力云游戏打开空间,把握7nm时间窗口有望进一步重塑估值,TP上调至30美元,上调至“增持”》 |

对外发布时间 | 2019年03月29日 |

报告发布机构 | 天风证券股份有限公司 |

本报告分析师 | 何翩翩 SAC执业证书编号: S1110516080002 雷俊成 SAC执业证书编号: S1110518060004 马 赫 SAC执业证书编号: S1110518070001 |

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。