来源:广发海外策略首席廖凌

报告摘要

● 港股策略周论:恒指3万点后市展望

年初至今的港股表现,超出了市场大部分投资者的乐观预期。恒指临近3万点后市走势如何?本期策论,我们将系统性分享对于行情的思考。

年初至今,我们看对了什么?错过了什么?1)港股流动性“逆风”不再,但我们低估了海外央行重启宽松的决心;2)我们预计政策对冲加速,但货币宽松程度、结构性改革力度仍超预期;3)经济不悲观,恒指19年EPS仍有正增长,但多种因素使得港股年报季EPS下修幅度小于预期。

中期行情继续向好:估值尚具长线吸引力,基本面影响上升。股息率来看,港股仍然处于长线配置的“舒适区”。估值“快涨”后市场面临“幸福的烦恼”,EPS短期有小幅下修压力,下半年仍有一波基本面驱动机会。

港股短期走势更加复杂。情绪面强于预期,加上南下资金回暖,港股短期仍具“性价比”,调整时点或“后移”;但Q2的走势不会“一帆风顺”,扰动因素包括:EPS短期下修压力、欧洲变数和VIX潜在的上行压力等。

投资策略:波动中微调仓位,优化配置结构。19Q2建议把握价值主线,包括:1)“弱周期+早周期”消费,如汽车、地产、食品、纺服,尤其可选消费;2)战略推荐保险,关注折价的H股券商;3)继续配置高股息。

● 风险提示

美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

报告正文

1

港股策略周论:恒指3万点后市展望

本周全球股市多数上涨,中国股市领涨。港股方面,和恒生国企指数分别上涨3.05%和2.75%,板块方面,恒生一级行业除公用事业外全部上涨,原材料业领涨。

近期市场情绪面强于我们的预期,本周恒生指数一度突破30000点,并未出现预期的回调。年初至今的港股表现,超出了大部分投资者的乐观预期,去年10月份以来已反弹20%。恒指临近30000点后,中期和短期的走势成为市场关注的焦点。本期策论,我们系统性分享我们对于后市行情展望的一些思考,供投资者参考。

1.1 恒指临近3万点:年初至今,我们看对了什么?错过了什么?

我们在18年12月7日年度策略报告《渐入佳境》中提出,港股19年核心逻辑之一在于宽松流动性驱动的估值温和扩张,而年初至今的行情演绎将估值修复的行情演绎得淋漓尽致;加上中美贸易形势缓和、国内逆周期对冲政策发力,让恒指3万点来得“比大多数投资者预想得要早一些”。

恒指临近30000点之际,回顾本轮港股市场“小阳春”行情,我们的前期判断总体“有得有失”:

其一,正如我们所预料的,港股流动性“逆风”不再,让估值修复的行情走得更自如,但我们低估了海外央行“转鸽”和重启宽松的决心。尤其美联储转向之快,也是我们始料未及的,其中缘由可能是经济和通胀预期放缓的背景下,联储必须兼顾金融市场预期管理和利差倒挂的“尴尬”处境。

其二,我们去年底判断,国内逆周期对冲是上半年的政策注脚,但货币宽松程度、结构性改革力度均超出了我们的预期。货币政策方面,全面降准、TMLF(定向中期借贷便利)、央行创设CBS(央行票据互换工具)为银行发行永续债提供流动性支持等政策较为密集,国内流动性环境相对友好;信用政策方面,表内信贷持续改善,非标融资降幅收窄,民企定向纾困,引导金融机构和实体风险偏好修复;结构性政策方面,超过2万亿的减税降费规模略超市场预期,增值税率调整略好于我们之前中性预测(我们此前预测16%税率降至13%,10%和6%两档保持不变)。

其三,国内经济不悲观,我们预计恒指19年EPS仍有正增长,但多种因素使得港股年报季EPS下修幅度小于预期。3月初以来,我们对港股3-4月份的19年EPS一致预期下修保持更多的警惕,但业绩下修幅度整体比我们判断的更弱,国内经济预期边际改善、人民币升值、中美贸易好转、增值税下调等因素对EPS增长预期存在一定支撑。

1.2 中期行情继续向好:估值尚具长线吸引力,基本面影响上升

恒指反弹运行至当前位置,意味着年初至今的PE-TTM反弹了近17%,较去年10月份低点反弹了近25%,达到11.7倍,超过了2010年以来的均值10.7倍。经验判断,一轮由流动性和风险偏好驱动的估值修复已充分演绎。

那么当前估值算不算“贵”?静态PE多少有它的缺陷,而从动态PE和股息率来看,港股估值仍然处于长线资金配置的“舒适区”。从Forward PE来看,恒指最新估值接近2010年历史均值(略低0.2%),较为合理;相比债券的吸引力来看,恒生指数和恒生国企指数股息率均超过了10年期中债收益率,南下资金长线配置港股跑赢债券的概率较高。

当然经历一波“快涨”后,有更多投资者面临着“幸福的烦恼”:估值一波快速修复,支撑行情继续上涨后续必然需要基本面的配合,波动性也会增加。

从盈利预测角度来看,根据中美贸易战最新情形(2000亿商品维持10%税率)、两会增值税下调方案进行调整(参考报告《略超预期,制造受益——增值税下调对港股的影响》,2019-3-6),我们预测2019年恒指和国企指数EPS增长为4.8%和6%,较2018年12月的预测有一定上调。

从EPS增速的变化来看,大体呈现“前低后高”的趋势,EPS短期有小幅下修压力,下半年仍有一波基本面驱动的机会:1)正如我们之前预期的,市场一致预期对于恒指19年EPS短期仍有下调压力,使得港股Q2行情波幅增加,不排除有阶段性回调。但以EPS下修的幅度而论,Q2对于市场的拖累略好于我们此前预期;2)18年下半年港股业绩加速下滑带来的“低基数”,叠加“社融底”之后的下半年“经济底”形成,使得今年后半段港股EPS增长压力明显改善。

1.3 短期情绪面强于预期,但波动中仍有回吐压力,优化配置结构

1.3 短期情绪面强于预期,但波动中仍有回吐压力,优化配置结构短期来看,港股走势更加复杂——流动性是跨境资金流向和南下资金的共同作用,而风险偏好同时受美股和A股影响。整体来看,市场情绪面好于预期,使得指数调整时点可能后移:

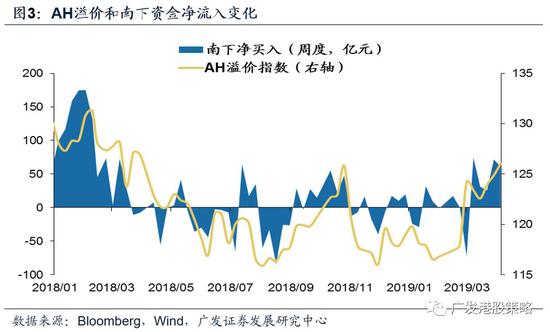

其一,南下资金的阶段性回暖是大概率事件。AH溢价的迅速抬升,是南下资金短暂回暖的核心逻辑,充裕流动性预期下部分“北水”倾向于买入估值更低的港股。(参考报告《宽裕“北水”会不会“南下”溢至港股?》,2019-3-17)

其二,A股和美股短期走势强于市场预期。尤其A股春节后的走势持续强势,国内资金面充裕背景下,提升了对于AH资产的风险偏好。

其三,中美贸易谈判即将落地,或对短期行情存在一定支撑。中美第9轮贸易磋商在华盛顿举行的本轮贸易谈判落下帷幕,尽管没有给出明确的解决时间表,但特朗普于白宫答记者问时表示“谈判进行得很顺利”。市场对中美贸易谈判持有信心。

那么情绪面强于预期,是否意味着19Q2的走势将“一帆风顺”?我们认为,随着时间推移至Q2后半程,尤其需要观察两个风险因素,不排除有阶段性回调:1)全球市场的波动将增加。美债利差持续“倒挂”后,加上Q2美国经济增长进一步降速,或推升VIX中枢;欧洲仍是风险的“风暴口”,欧盟允许的英国脱欧磋商期最迟或延长至5月22日,另外欧洲经济超预期疲弱或被动推升美元指数。2)年内国内经济的“二次探底”或出现在Q2后半程,地产投资的放缓或是主因。

策略上如何应对?——波动中微调仓位,重点优化配置结构。我们对港股中期走势仍然看好,当前估值仍属于长线资金配置的“舒适区”,波动中维持中性以上的配置仓位。短期而言,由于情绪面强于预期,加上南下资金的阶段性回暖,使得恒指3万点附近的走势相对强势;但预计Q2后半程指数上行的压力将增加,扰动因素包括:EPS短期下修压力、欧洲变数和VIX潜在的上行压力等。

配置上,19Q2建议把握价值主线,重点布局3大方向:1)继续布局“弱周期+早周期”的消费板块,包括汽车、地产、食品、纺服等,尤其地产链相关的可选消费值得关注;2)继续战略推荐估值仍较为低廉、保费增长好于预期的保险板块,短期关注相比A股折价明显的H股券商;3)短期可继续配置高股息个股。

市场概览与情绪跟踪:本周(4.1-4.4)恒生指数上涨3.05%,板块方面,恒生一级行业除公用事业外全部上涨,原材料业领涨。HVIX指数、主板沽空比例小幅下降,看跌看涨期权比例小幅上升。

宏观流动性与估值跟踪:本周(4.1-4.4)人民币兑美元汇率变化幅度较小。10年期美债收益率上涨至2.5%,中美利差小幅扩大至77BP。WTI原油价格上涨至63.1美元/桶。恒生指数PE 11.2倍,略高于历史均值。

一致预期EPS跟踪:本周(4.1-4.4)彭博对于恒生指数和国企指数19年EPS一致预期增速小幅下调。

南下北上资金跟踪:本周(4.1-4.4)北上资金净流入44.1亿元,近期AH溢价上升使港股市场性价比开始凸显,南下资金出现回暖,本周南下资金净流入61.2亿元。

风险提示

国内信用政策持续收紧的风险

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营