摘要:最新年报数据显示,高现金、低负债、低存货、现金流强,个别单品增速远高于行业。考虑到彼得·照林奇提到的“现金红包”,公司目前估值并不贵。

1

公司是做什么的?

提到达利食品,不少人可能觉得陌生。但公司旗下品牌包括:“达利园”糕点、“好吃点”饼干、“可比克”薯片、“和其正”凉茶、 “乐虎”功能饮料、“豆本豆”豆奶,以及短保面包“美焙辰”等,而这些品牌大多已名声在外。

公司是一家创办近30年的食品企业,2015年11月在香港联交所上市,目前市值800多亿港元。2018年,实际控制人许世辉家族进入中国富豪排行榜22名,食品饮料行业的第一名。

公司官网披露,目前主营业务为食品和饮料两大板块、七大类产品,主要涵盖糕点、薯类膨化食品、饼干、凉茶、植物蛋白饮料及功能饮料等。

2

公司靠什么赚钱?

2018年财报数据显示,达利食品营收首次突破200亿元,达到208.6亿元,同比增长5.4%;毛利润80.5亿元,同比增长8.0%,毛利率约为38.59%;净利润为37.2亿元,同比增长8.3%,净利润率约为17.83%。公司将主营业务毛利率和经营利润率的提升,归功于优化销售结构、运营效率的提升。

具体到产品层面,2018年原有产品不断升级、产品矩阵不断丰富,达利集团植物蛋白饮料中的豆本豆和功能饮料乐恰好处于消费品升级的大风口,2018年收入分别增长27%、15%。

审视2018年的饮料行业龙头们:达利食品,饮料板块儿营收91亿,增涨6%,毛利率46%;康师傅,饮料营收352亿,增涨2%,毛利率31%;,饮料营收102亿,增涨4%,毛利率38%;养元饮品(六个核桃),营收81亿,增涨5%,毛利率50%。不得不说,达利食品集团豆本豆和乐虎的高增长也算是一抹亮色。

达利食品不仅负债率低,现金储备也极高。截止2018年底,公司总权益154.15亿元,账上现金记银行结余款项约为100.79元,占总资产近2/3(当初上市募资的钱还没花完);流动负债24.61亿元,主要为应付款项,约为22.62亿元,显示其对下游渠道有较强的话语权。

现金流方面,2018年达利食品经营现金流同比增长108.1%至50亿,具备较强的抗风险能力。

3

四象限找好公司:有野心但也能把野心变现

笔者此前曾提到,消费品公司核心竞争力三要点:品牌、顾客忠诚度和渠道。

品牌核心价值在于信任,它能够影响消费者的认知和购买决策,对企业的销售还能起到杠杆作用。达利在这方面也有优势,公司7个主要大品牌笔者听过5个(虽然乐虎有20多亿营收了,但本文之前,笔者还真没听过)。

渠道的价值在于能帮助公司迅速试错、推陈出新,能快速跟进对手的脚步,提高自己的抗风险能力。显然,达利食品在这方面做的很不错。比如,2018年11月进军定位家庭消费早餐场景“美焙辰”短保面包,几个月内便开拓终端3万多个。

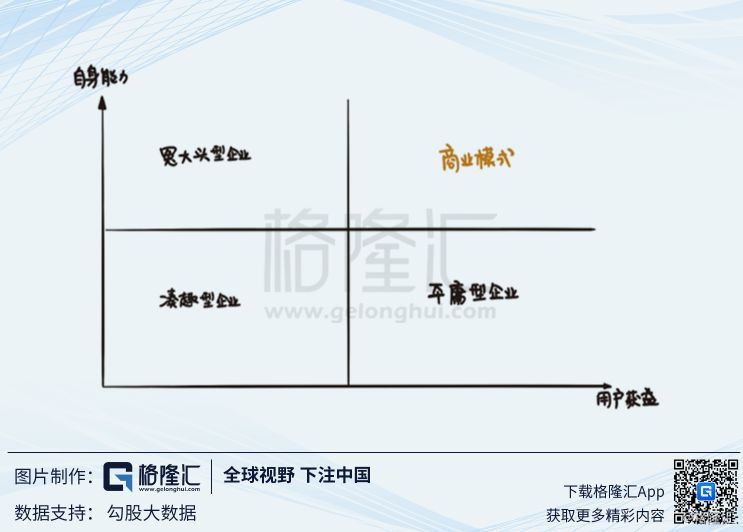

苹果公司“软件布道师”格威·卡瓦萨奇画过一张图,他用“用户获益”做横轴,“自身能力”做纵轴,生成了四个象限。

在他的系统中,自身能力很强,但是用户并不获益,这叫“冤大头型企业”;

用户获得收益,但自身并没有能力因此盈利,这叫“平庸型企业”;

自身能力不强,用户也不因此获益,这类企业是来打酱油的,叫“凑趣型企业”;

只有用户获益,自身能力也很强的企业,才有真正的“商业模式”。

从过去几年业绩增长看,达利食品显然找到了适合自己的独特模式。

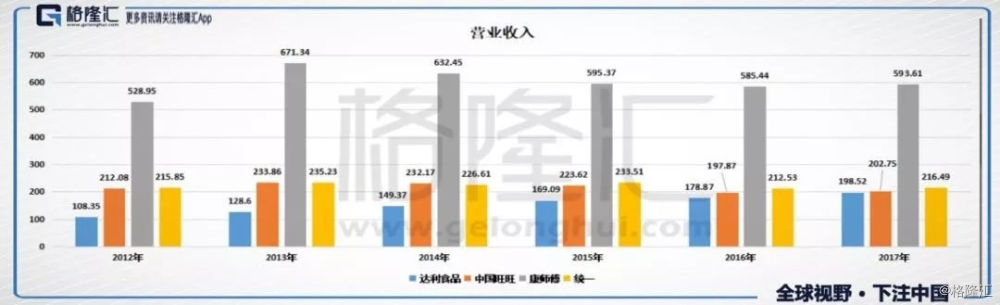

2012-2017年,就在统一、康师傅等同行大佬面临着增长停滞、利润下滑的问题时候,达利食品达利营收实现从108.35亿到197.99亿几乎翻倍的增长,利润更是从6.71亿到34.34亿,实现近5倍的增长。

是什么成就了达利集团如此强的成长能力?笔者从公开信息中归纳了几点:

(1)聚焦能力圈,坚持主业。公司这些年一直专注食品领域,没去倒卖地皮、追政策热点,达利始终没有脱离食品饮料这个圈子。近三十年,形成了庞大的产品矩阵。

(2)精品战略,未想胜先虑败。根据官方的披露,达利在考虑拓展新业务时候,都会要求每推一款产品必然是属于一个新的细分产业,且细分产业具备百亿级以上的产业空间。

(3)进入增量市场。公司充分利用现有优势,进入已经被开发好的市场,针对目标企业的痛点去设计产品,降低试错成本,在增量市场里依靠硬功夫实现利润。

(4)产品力强。依托精准定位、优质产品策略、强品牌和完善的销售网络,公司在新品牌、新品类拓展方面能力极强。如2013年推出乐虎,2014年销售收入14亿元;2017年推出豆本豆,当年收入近10亿元。

4

公司投资价值简析

我国人口基数大,国内食品及饮料行业依然是世界最大、最具吸引力的市场。2018年1-12月全国饮料累计零售额收入达2040亿元,同比增速9%。

虽然经济增速下行压力大,食品饮料行业竞争加剧,不过中国人均食品消费仍然有较大提升空间,消费结构升级的趋势并没有改变。只要站在正确的赛道上做正确的事,结果就不会太差。

从公司发展战略看,当前,休闲食品、饮料和家庭消费三大业务板块,也成为了拉动达利业绩持续增长的“三驾马车”。作为新培育的增长点,达利近两年布局的豆奶、短保面包领域,均具备广阔的产业。

考虑到,达利食品在豆奶和短保面包领域的布局,2019年公司的增长预期仍然存在。一是美焙辰面包随着全国产能的释放,二是豆本豆的增长。

在当前的经济状况下,具备抗周期特性的消费品行业,优势更加凸显,但压力也不容小觑。

当前,达利食品港交所市值800亿,TTM市盈率约19倍。和港股几大零售消费品牌的估值比较,达利食品也不高。

按照彼得林奇的说法,考虑到账面上的“现金红包”,目前达利食品的估值并不贵。值得大家多家留意和关注。

责任编辑:张海营