据IPO早知道消息,百威英博计划最快在本月内,分拆旗下的亚洲业务向港交所提交上市申请,并期望最终于今年夏季上市,集资金额或高达50亿美元。这也将是未来几个月港交所最具分量的一个项目,投行给予百威英博亚洲业务的估值达700亿美元(4700亿美元),这相当于接近半个贵州茅台的市值。

来源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰写,文中观点仅供参考

编辑 | C叔

排版 | C叔

分拆亚洲业务只是第一步:香港市场能否接受它的中国消费概念

2018年,百威英博(Anheuser-Busch InBev)实现净利润79.96亿元,同比上升544.52%。

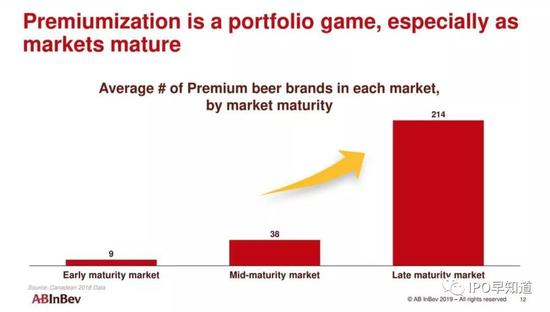

在今年三月,面向华尔街分析师举行的业绩会议上,百威英博CEO薄睿拓(Carlos Brito)等总部高管多次点名表扬了中国市场的表现,回应了此前关于亚洲业务IPO的传闻,还用了相当长的篇幅详细阐释了该公司当下全力推进的高端化策略。

百威英博首席执行官薄睿拓(Carlos Brito)

百威英博首席执行官薄睿拓(Carlos Brito)财报显示,2018财年,百威英博在华收入增长了8.3%,其中高端化推动了每百公升收入增长5.6%,另外受到销量增长2.5%的驱动。息税折旧摊销前利润(EBITDA)增长了20.9%,利润率增长了338个基点,这主要得益于收入增长,持续的高端化及成本控制。

Dutra对亚洲业务可能IPO的传闻回应称,“对此无法直接置评,但如果百威英博会考虑拆分业务上市的话,那么更大的原因是为了创建一个平台,以推动未来的并购,以及打造一个本土龙头。”Dutra不认为这会是外界传闻甚广的债务压力。“这也可能有助于杠杆化,但考虑到在目前流动性水平下的杠杆化速度,这绝不是我们做这种事的理由。”他说。

在中国啤酒市场,百威通过一系列收购目前已经拥有了哈尔滨和雪津两个全国子品牌,还拥有南昌、金士百等数十个地方子品牌。2017年百威中国的销售收入为45.8亿美元,同比增长7.3%;2018年同比增长8.3%。

食品饮料板块拉长周期看,整体板块景气度向上,龙头公司依靠消费升级和份额提升来保持稳定增长,扩大自身优势。目前啤酒行业从低端的价格战竞争转向高端品牌竞争,价格战趋缓。并且2019年4月1日起增值税率从16%下降到13%,将大幅增厚啤酒行业净利润。

国开证券此前还表示,啤酒行业迎来业绩拐点,此次的行业拐点不是以规模增长为主。一方面,龙头公司减产能基本结束,效率提升、折旧减少。另一方面,2018年的被动提价将为企业2019年的盈利打开窗口,高端需求的快速上涨也将使啤酒吨价不断上升。总体来说,提升盈利能力才是此次行业的机会。

在增值税税率降费促使啤酒行业提升盈利能力,新一轮的行业拐点到来,百威亚太区业务若能抓住机遇IPO成功,确实是一个合时宜的决策。

啤酒品牌收割机的资本游戏

是泡沫,还是醇醪

作为全球最大啤酒生产商的百威英博(Anheuser-Busch InBev)旗下经营着超过200多个品牌,其中包括百威、时代(Stella Artois)、贝克啤酒、科罗娜等全球旗舰品牌;Leffe、Hoegaarden等迅速成长的跨国畅销品牌。

但其实中国人也非常熟悉的哈尔滨啤酒、雪津也在百威英博旗下。啤酒这个行业,早已浸透资本。通过大量并购,百威英博已经成为全球五大消费品公司之一。

百威英博在1987年英特布鲁成立后,开始全球化扩张,在匈牙利、加拿大、中国、俄罗斯进行兼并收购,最终成为跨国啤酒巨头。

2000年百威英博以在泛欧证交所上市为契机,借助资本市场,在全球范围并购大型啤酒集团,2004年与巴西安贝夫合并,超越南非米勒,成为世界第一大啤酒公司。2008年并购安海斯——布希公司,在米勒大本营美国市场称霸,进一步巩固霸主地位。2016年公司收购行业第二的南非米勒SABMiler,交易规模超过1000亿美元,通过资源整合实现优势互补,进一步扩大双方分销网络,百威英博霸主地位得到巩固。

从1998年开始,百威英博的销售收入总额从40.07亿美元增长到2017年的564.27亿美元,年均复合增速达到14.94%。其中2009年收入同比增幅56.37%,为近年来年收入增速最高值,主要是由于公司为了应对2008年收购美国酿酒商安海斯—布希带来的财务杠杆导致的债务危机,在2009年出售了旗下一系列资产所致。2009年1月和5月,百威英博分别向朝日啤酒和新华都集团出售其所拥有的19.99%对价约(6.66亿美元)和7.01%(对价约2.35亿美元)的股权、同时向私人股本公司KKR和骏麒投资出售韩国东洋啤酒(18亿美元)、将旗下4加位于美国的饮料罐生产厂卖给饮料罐生产商贝尔,通过剥离资产公司缓解了债务负担。除去并购带来的因素,公司净利润一直保持相对稳定的增长。

在中国投资者对消费股的稳定成长性一直青睐有加的背景下,百威英博又再一次主动来迎合中国市场的喜好。这一次,是否会最终迎来一场盛宴,未来几个月就见分晓。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营