来源:克尔瑞地产研究

导 读

物业管理行业集中度将会持续升高,增值服务将成重点发展方向。

◎ 文/ 沈晓玲、汪维文、冯惠、齐瑞琳

国内的房地产行业发展逐步进入存量市场,物业管理作为存量维护的重要内容之一,市场需求逐步升高,而目前国内的物业管理行业正处于跑马圈地的阶段,各大公司积极外拓第三方物业同时加大收并购力度拓展规模,从当下需求和发展趋势来看物管行业未来发展空间巨大。目前物业管理行业主要参与者有独立第三方运营和依托房企发展两类,步入2018年,随着企业的重视和资本市场的青睐,物业管理发展明显加速,行业迎来上市潮。2018年内累计有6家物业管理公司上市,进入2019年后又有2家融资上市,蓝光发展旗下嘉宝股份已经赴港IPO,另外多家房企也表达了未来拆分物业上市的意愿,行业关注度持续上升。

截止目前,共有14家物业上市公司,其中13家H股【1】上市企业2018年度业绩已全部披露,A股的南都物业暂未披露2018年年报信息。根据这13家企业最新披露的业绩信息,我们对目前物业管理行业的上市公司做了监测。从上市公司的营收情况、盈利能力、业务内容、现金情况以及单平效能等多个角度出发,探究当下物业管理企业经营情况,为对物业管理有发展意向的房企及投资者提供支持和建议。

【1】13家H股上市企业包含:、、、。、、雅生活、服务、、、、、生活

行业形势

企业加速上市,收并购多种手段积极扩张

根据最新数据,2018年至今已有8家物业管理公司融资上市,其中H股上市的7家均为房企相关企业,而唯一的1家在A股上市的南都物业则为独立运营的物管公司,主要是A股在关联交易方面规则更严,因此房企背景物业管理公司普遍选择了H股上市。募集资金量方面,不同规模企业之间差距较大,和募集资金额度更高,但是整体来看大部分企业的募资净额还是处于2-6亿港币之间。

物管企业上市募得资金超过5成用于战略扩张。查阅上市公司配售结果可以发现,募集资金用途方面,2018年至今的上市公司呈现出了高度一致。根据企业公告信息汇总,上市物管公司募得资金的50%~70%用于收并购等扩大业务规模用途,10%~20%用于开发升级移动应用,10%用作营运资金,剩余10%~20%用于数字化、智能化等服务升级。物业管理本身是轻资产行业,企业有息债务额度较小,而目前物业管理行业正处于高速增长期,企业为了增长市场份额,通过上市融资展开收并购也就成为了当下物业管理重要的扩张手段之一。

企业规模

企业规模房企背景的物管公司规模普遍较大,发展潜力较高

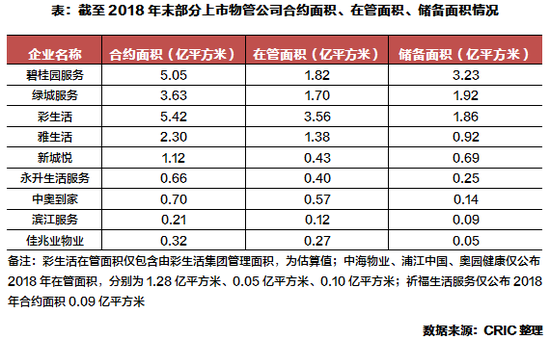

2018年物业服务行业整体发展较为迅速,管理规模和营业收入增幅双双走高。管理规模来看,截止至2018年末,13家H股上市物业公司的总合约面积规模已超过20亿平方米,同比增长超过40%;在管面积规模超10亿平方米,同比增长超过30%,两者对比可以发现物业公司仍有大量的储备面积可以转化为在管面积。企业营收而言,2018年13家H股上市物业管理公司营业收入平均增长率高达44.9%,增长势头强劲。

有房企背景的物业管理公司规模普遍更大。目前的物业管理经营企业主要包含房企背景和独立第三方运营两个类型。从物业管理上市公司数据来看,无论是营业收入还是在管面积,规模前五的物管公司均为房企背景公司,之所以出现这种情况一方面是依托房企可以帮助企业获取拓展管理面积,另一方面大房企的品牌效应也帮助物管公司在第三方物业拓展中提升竞争力,因此房企背景物业管理公司规模也就更大。

彩生活和碧桂园服务合约面积均已超5亿平方米。具体到单个物业公司来看,上市公司管理之间差距较大,截至2018年末彩生活和碧桂园服务合约面积均已超过5亿平方米,领先第三名的绿城服务接近1.5亿平方米。在管面积方面,截至2018年末,彩生活、碧桂园服务、绿城服务、中海物业和雅生活超已过1亿平方米,属于在管面积规模较大企业。

大量优质物业帮助绿城物业实现高营业收入。绿城物业本身起步较早,再加上母公司资源支持,因此发展速度较快,2018年末绿城服务在管面积1.7亿平方米,全年实现营业收入67.1亿元,是上市公司中唯一一家营业收入超过50亿元的企业。绿城实现高营业收入主要由于其承接母公司资源中存在大量的高端项目,较高的单平效能帮助其实现了营收的领先。

从增长潜力来看,碧桂园服务最值得关注。截止2018年末,碧桂园服务储备面积高达3.23亿平方米,遥遥领先其他上市公司,未来随着储备面积的逐步转化,碧桂园服务的在管面积将会保持持续且高速的增长。与此同时在业务内容方面,碧桂园服务表示要加大增值服务发展力度,这部分业务内容未来增长空间巨大,因此碧桂园服务未来的营收增长同样值得期待。

单平效能(略)【2】

单平效能(略)【2】【2】单平效能=物业管理营业收入/在管面积/12

盈利能力(略)

现金情况

现金为王,企业扩张的重要保证

物业管理行业可谓现金为王的行业。首先物业管理属于轻资产行业,与地产开发现金一般只能覆盖短期债务的情况不同,物管行业资金占用比率不大,也很少存在有息债务,相对企业规模而言,现金数额较大,因此企业的现金量一定程度上也就反映了企业经营周转水平。其次企业各项经营活动几乎都是现金的流入流出,最主要成本支出雇员薪酬等需要即时支付对企业现金提出了要求。另外对物业管理企业而言,尽管已经上市,但是对第三方公司的收并购仍然依靠现金进行,因此手持现金数量也就代表了企业规模拓展的能力。

融资上市帮助企业现金持有大幅增长。分别摘取上市公司2017、2018年现金总量数据对比可以发现,企业现金一方面来源于日常经营,另外一个重要来源便是上市融资,因此在 2018年上市的物管企业现金总量普遍出现大幅度增长。

手持现金最多的雅居乐在收并购市场上动作也最为频繁。单企业而言,截止2018年末雅生活持有现金48.09亿元,,雅生活的现金量处于上市物业管理公司中最高水准。雅居年2018年现金的大幅增长主要来自股份上市发行所得,而物业管理的现金除了用于企业日常经营支出之外,另一重要用途便是收购第三方物业管理公司拓展企业规模,这点从雅生活的收并购中可以很好地显现。

2019年碧桂园服务现金持有量有望实现高速增长。由于物业管理企业对有息债利用极少,现金主要依赖经营所得和发行股份募集资金。碧桂园服务在上市时采用了介绍发行的方式,因此没有募得资金,进入2019年后碧桂园通过增发配股的方式融资接近20亿港币,相对物业管理企业规模较大,同时考虑到碧桂园服务经营情况良好,因此可以预料到2019年碧桂园服务现金持有量可以保持高速增长。

总结展望

强者愈强,增值服务将成重点发展方向

从行业发展角度来看,物业上市潮仍将延续。由于国内的房地产行业逐步进入存量市场,因此可以预见未来物业管理行业空间仍然十分广阔。而从房企业绩会发布信息来看,多家企业都表露出来未来有拆分物业上市的意愿,但是由于物业管理公司存在业绩规模小、关联交易占比高以及独立性等问题,因此在A股上市难度较大,未来H股仍是物业管理的主要战场。目前蓝光发展旗下嘉宝股份已经赴港IPO,保利发展董事会监事会也已审议通过物业分拆港交所上市议案,招商蛇口物业借壳中航善达上市也正在进行中。

物业管理行业集中度将会持续升高。目前的物业管理行业仍然处于跑马圈地阶段,行业格局仍处变化之中,大型物业公司通过第三方拓展和收并购等方式扩大自己的管理规模。随着拥有规模房企背景的大型物业管理公司持续上市,这类企业的品牌效应以及资本优势将更为明显。首先房企背景物管公司可以通过嫁接内生资源获取稳定增长的管理面积,其次借助品牌效应在第三方物业项目承接上也更具竞争力。另外由于大型物管公司可以凭借资本优势以收并购等方式扩大企业规模,因此行业集中度将会进一步走高。

物业管理服务单平效能增长不会太明显,增值业务将成为企业重点发展方向。具体到企业经营情况来看,可以预判的是依托房企发展的物业公司规模增长潜力更大,甚至多家公司仍将保持超过50%以上的营收及利润增长;由于企业新拓面积中包含大部分旧房以及收并购的第三方物管公司单平效能相对落后因此企业物业管理服务单平效能方面增长不会太明显;业务方面由于增值业务不受在管面积制约且毛利率较高,这部分业务将成为物管重点布局内容,增长速度应该也更为迅速,而物业管理服务方面企业除了积极拓展管理面积之外,将会通过搭建移动平台、智能化运营、业务外包等降本手段提升利润率。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营