来源微信公众号:IPO早知道

据IPO早知道消息,(02230.HK)昨日正式在港交所挂牌,开盘后股价一路下跌,最终以下跌31%收盘,成为近期最惨新股。

昨天开盘前,C叔就写了一篇《羚邦集团今日上市募资1.86亿港元,日漫版权生意存隐忧》来提示风险。

此前已有的迹象是,尽管羚邦集团宣称获大幅超额认购,但发售价已是原招股价范围每股0.45元至0.53元的下限。

羚邦集团在2018年11月29日首次递交了招股申请,并于4月26日更新了通过聆听后的招股书,担任独家保荐人。

羚邦集团最早由赵小燕在1994年创立,主要从事影视作品的发行及相关授权服务,曾先后捧红了《流星花园》、《王子变青蛙》、《城市猎人》等偶像剧及剧中的各大主演。随后,羚邦集团在影视剧代理之外又开拓了日漫的代理,即从日本媒体内容公司获得授权后卖给中国内地、香港及东南亚地区的客户,主要以中国大陆为主。

招股书显示,过去三个财年(2016-2018),羚邦集团的总收入分别为1.71、2.64和3.14亿港元;毛利率分别为46.6%、47.7%和50%;净利率分别为20.7%、20.3%和29.9%,三者均呈一定程度的上升趋势。

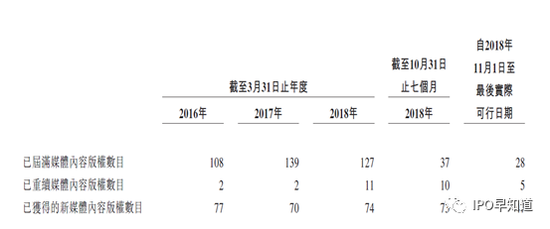

首先,尽管目前羚邦集团手握的媒体内容版权授权多达403个,但在三年之后就将面临着续约与否的选择。纵观过去几年的版权续约率,可以说是惨不忍睹。截止2016年3月和2017年3月的到期版权数目分别为108个和139个,而续约的仅仅各为2个,新增版权数目也分别为77个和70个,远不如流失的版权数量。

乐观信息是,在2018年3月至10月到期的37个版权中,有10个选择了续约,同时新增73个版权,续约率和单位时间内的增量得到了大幅度的提升,在一定程度上也体现了公司在版权上的投入和竞争力。

续约不力这一点在品牌授权这块业务中体现的同样明显。从2017年3月31日至2018年10月31日到期的总计27个品牌中,羚邦集团无一选择续约。而在2016年3月31日至2018年3月31日这段时间内,到期的品牌数量为42个,续约和新增的品牌数量总计也仅为37个。

另一点在于羚邦集团自己本身的定位。在招股书中我们可以发现,腾讯、阿里巴巴、爱奇艺、哔哩哔哩、TVB、东森电视台、ABS-CBN等国内外知名的媒体机构都是其下游客户,换句话说,羚邦集团也就是优爱腾+哔哩哔哩等平台的上游供应商,乃至是商业闭环中的重要组成部分。

羚邦集团在2016和2017两个财年中的前四大客户都是中国的在线视频网站,其实也就是优爱腾+哔哩哔哩,但到了2018年只有前三大客户是中国在线视频网站。鉴于哔哩哔哩对于日漫的投入力度之大无可撼动,也就可以推测优爱腾中的一家已开始减少这方面的投入,这也从另一方面反映了优爱腾对于日漫以及羚邦集团的依赖其实并不大。

更为甚者,哔哩哔哩同样是一个X因素,并非是稳定的收入来源。哔哩哔哩之所以能成为羚邦集团最大的客户,最主要的原因是2017年7月份哔哩哔哩出现了大规模的版权问题导致日漫作品下家,进而迫使哔哩哔哩加大版权方面的投入。

但是随着时间的推移,哔哩哔哩已不再是那个只与“二次元”挂钩的、只针对御宅一族的平台,成为一个“去二次元化”的视频网站是哔哩哔哩和受众共同的期待。

根据哔哩哔哩上周发布的财报,2019年第一季度,哔哩哔哩用户日均使用时长增加至81分钟,同时随着哔哩哔哩进行鼓励原创内容,辅以内容算法的优化,社区月均活跃UP主数量及其投稿量实现了同比150%和130%的高速增长,这些增长也是源于科技、游戏、美妆等24个内容频道的贡献。

简而言之,日漫(动漫)已不再是哔哩哔哩的全部,而哔哩哔哩却可以说依然是羚邦集团最可靠的臂膀。

因此,在几乎不可能指望优爱腾将重心放一部分在日漫的前提下,如何将自己的业务与哔哩哔哩的商业模式更为紧密的联系起来,越早、越大程度上去掉“中介化”的标签,也是羚邦集团急需讲述的一个故事。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕