近日,武汉回盛生物科技股份有限公司(下称“回盛生物”)递交了招股书,拟登陆创业板。招股书显示,回盛生物拟公开发行股份不超过2770万股,拟募集资金5.9亿元用于新沟基地等项目的建设。

梳理招股书可以发现,回盛生物的销售费用率和管理费用率远低于同行公司的水平,但在这种情况下公司2018年度的净利润增速还是出现了下滑。在毛利率连续三年下降且降幅大于同行、经销商减少、行业不稳定因素较多等不利形势下,回盛生物的持续盈利能力还有待检验。

大力压缩费用净利仍下降

招股书显示,回盛生物主要从事兽用药品、饲料及添加剂的研发、生产和销售。2016-2018年,回盛生物分别实现营业收入2.58亿元、4亿元和4.22亿元,同比分别增长55.06%(2017年度)和5.54%(2018年度);分别实现归母净利润0.49亿元、0.88亿元和0.71亿元,同比分别增长78.89%(2017年度)和-19.27%(2018年度)。

不难看出,回盛生物在2018年的营收增速已经放缓至个位数,而归母净利润下降近两成。回盛生物在招股书中称,受上游环保政策趋严导致的原材料成本上涨、非洲猪瘟导致产品需求下降等影响,公司2018年度净利润同比下降。

但根据招股书的财务数据分析可知,报告期内,回盛生物已经在逐年压缩销售费用和管理费用,压缩幅度也不小,公司还是难逃利润下滑的尴尬处境。

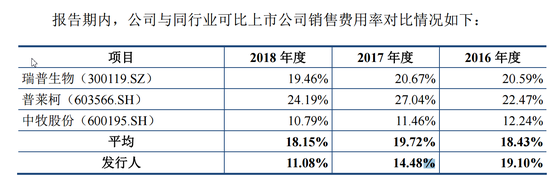

2016-2018年,回盛生物的销售费用分别为4924.23万元、5785.98万元和4674.18万元,分别占当期总营收的19.1%、14.48%和11.08%。这一比例低于同行公司同期水平。2016-2018年,同行公司销售费用率的平均值分别为18.43%、19.72.%和18.15%。

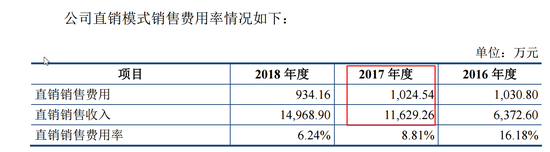

回盛生物称,由于公司直销模式以及大型经销商的销售占比逐年提高,导致公司销售费用率逐年下降,但这种解释的合理性还有待商榷,因为公司直销收入增长和直销费用增长出现过背离。2017年度,回盛生物直销销售收入为1.16亿元,同比增加82.49%,但直销销售费用却少了6万元,直销销售的费用率也由16.18%将至8.81%。

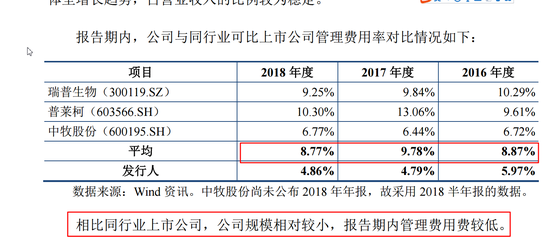

再来看一下管理费用。2016-2018年,回盛生物的管理费用分别是1538.6万元、1913.63万元和2051.85万元,分别占当期营业总收入的5.97%、4.79%和4.86%,这一比例也是低于同行水平。2016-2018年,同行公司管理费用率的平均值分别为8.87%、9.78.%和8.77%。

回盛生物称,由于公司规模较小,报告期内的管理费较低。但是,管理费低并不意味着管理费用率低,相反规模小的公司由于营业收入基数小,管理费用率很容易升高。

上述分析可知,回盛生物报告期内的销售费用率和管理费用率已经大幅低于同行公司同期的水平,未来费用压缩的空间或很有限,如果行业上下游或公司管理出现重大变化,回盛生物通过压缩销售费用或管理费用来增加盈利的可能性会变小。

毛利率三连降考验公司持续盈利能力

2018年,回盛生物出现了“增收不增利”。除了公司给出的2018年度上下游出现重大变化的“外因”外,毛利率的持续下降或许是重要的“内因”。

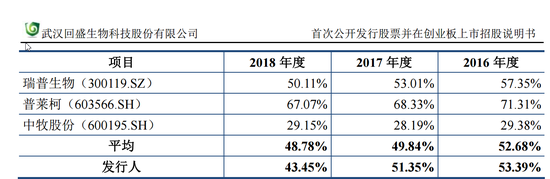

2016-2018年,回盛生物的毛利率分别是53.39%、51.35%和43.45%,下降趋势很明显,降幅也比较大,2018年度比2017年度下降了近8个百分点,比2016年度下降了近10个百分点。回盛生物称,由于原料成本上升、市场低迷、非洲猪瘟事件以及环保等影响,导致了报告期内毛利率逐年下降。

不过,同行公司受外界影响相对较小。2016年-2018年,的毛利率分别为57.35%、53.01%和50.11%,2018年度比2017年度下降了不到3个百分点;同期的毛利率分别为71.31%、68.33%和67.07%,2018年度比2017年度下降了1个多百分点;而2018年的毛利率还比2017年高了一个百分点。

也就是说,部分同行公司2018年的毛利率也有所下降,但回盛生物的波动幅度更大,这或将加剧公司业绩的不稳定性。加之行业不稳定因素、公司费用压缩的空间比较有限、销售模式也发生了较大变化,公司未来如何保持持续盈利将是一个重要课题。(文/公司观察)

责任编辑:公司观察