品牌:纸币、债券、银行构建的金融江湖

起订:1

供应:956

发货:1天内

发送询价

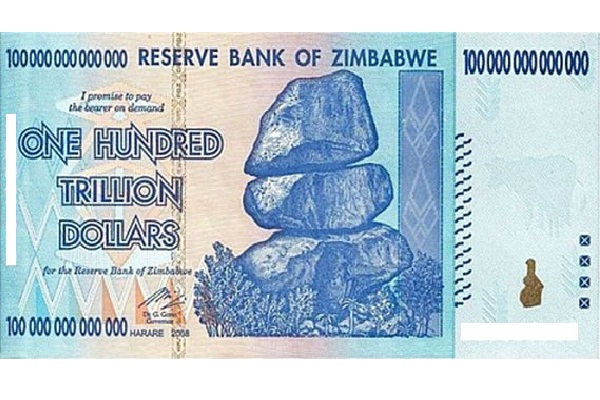

2009年1月16日,非洲国家津巴布韦发行了一种大面额的纸币:100万亿津元,1后面带14个0。但刚过半个月,2月2日津巴布韦中央银行又决定发行新货币,删除12个0,新货币1元等于原货币1万亿元。随后纸币上的0逐渐增加,2010年8月又宣布去掉10个0,再发行新新货币。据估算,津巴布韦的通货膨胀率在这一时期已经达到了百分之十亿。这种天文学上的数字在经济学上早已没有什么意义,不过那张短命的100万亿钞票,因为有14个0,所以受到很多收藏者的喜爱,还可以开玩笑的过一把超级富翁的瘾。

津巴布韦发行的100万亿津元面额纸币

纸币是人类在商业活动中的一项重要发明,是经济发展到一定阶段后的产物。因为随着贸易额的增大,携带大量金属货币做生意极不方便,遇到钱荒的情况更加麻烦,所以用轻便物品替代金属货币,在技术上成为可能。要论轻便,莫过于纸。但是如此一来,纸币就会去除掉金属货币天然的商品属性,转变为信用货币。纸币的功过是非由此展开,津巴布韦的100万亿大钞就是其中的极品之一。

9世纪初唐宪宗初年,中国曾经出现过由官方开具,在商家之间用于提款购物的信用凭证,称为 飞钱 。但飞钱只是汇兑凭证,还不是纸币。世界上最早的纸币出现在中国北宋时期的成都地区,称为 交子 。以等值的金属货币做抵押,由商家印制,普通百姓也可用它直接购物。随着交子的影响扩大,当地政府逐渐接管相关业务。1023年宋仁宗天圣元年,成都设交子务,次年以铁钱为准备金,首次发行官方交子。因为纸张在流通中易损,所以规定三年为一界(两足年),界满后等价回收替换。后来由于地方财政紧张,在23界交子未到期时,发行了第24界交子。交子随即贬值,开纸币引发通货膨胀的世界先河。北宋后期,内外交困,政府发现交子的敛财功能后,于1105年在全国发行钱引。四川的交子也于1107年被钱引替代,又开纸币以新换旧、妄图摆脱恶性通货膨胀的世界先河。

南宋和金朝都曾经发行过不同品种的纸币,初期使用效果不错,然后很快陷入滥发,尤以金朝为甚。如果以先后几种纸币的兑换率推算,金朝末年的物价上涨达数亿倍。导致经济恶化的主要原因是,在蒙古和南宋的夹击下,金朝财政窘困,只能滥发纸币,加速灭亡。

蒙元沿袭金朝的交钞制度。忽必烈继任蒙古大汗后,于1260年发行中统元宝交钞,1287年又增发至元通行宝钞,以丝、银为储备,设立严格的准备金制度,禁止民间流通金银,纸币成为国家的统一货币。中国经历了一段使用纸币的最美好时光,除了东亚地区,影响甚至远及西亚。《马可 波罗游记》中曾对 大汗的纸币 赞赏有加,令欧洲人惊叹。可惜这种美好肯定要比元朝短寿,不过几十年,随着对外扩张停滞,纸币陷入了滥发贬值的宿命。以新代旧,伪钞横行,滥上加滥,直至元亡。

津巴布韦发行的100万亿津元面额纸币

纸币是人类在商业活动中的一项重要发明,是经济发展到一定阶段后的产物。因为随着贸易额的增大,携带大量金属货币做生意极不方便,遇到钱荒的情况更加麻烦,所以用轻便物品替代金属货币,在技术上成为可能。要论轻便,莫过于纸。但是如此一来,纸币就会去除掉金属货币天然的商品属性,转变为信用货币。纸币的功过是非由此展开,津巴布韦的100万亿大钞就是其中的极品之一。

9世纪初唐宪宗初年,中国曾经出现过由官方开具,在商家之间用于提款购物的信用凭证,称为 飞钱 。但飞钱只是汇兑凭证,还不是纸币。世界上最早的纸币出现在中国北宋时期的成都地区,称为 交子 。以等值的金属货币做抵押,由商家印制,普通百姓也可用它直接购物。随着交子的影响扩大,当地政府逐渐接管相关业务。1023年宋仁宗天圣元年,成都设交子务,次年以铁钱为准备金,首次发行官方交子。因为纸张在流通中易损,所以规定三年为一界(两足年),界满后等价回收替换。后来由于地方财政紧张,在23界交子未到期时,发行了第24界交子。交子随即贬值,开纸币引发通货膨胀的世界先河。北宋后期,内外交困,政府发现交子的敛财功能后,于1105年在全国发行钱引。四川的交子也于1107年被钱引替代,又开纸币以新换旧、妄图摆脱恶性通货膨胀的世界先河。

南宋和金朝都曾经发行过不同品种的纸币,初期使用效果不错,然后很快陷入滥发,尤以金朝为甚。如果以先后几种纸币的兑换率推算,金朝末年的物价上涨达数亿倍。导致经济恶化的主要原因是,在蒙古和南宋的夹击下,金朝财政窘困,只能滥发纸币,加速灭亡。

蒙元沿袭金朝的交钞制度。忽必烈继任蒙古大汗后,于1260年发行中统元宝交钞,1287年又增发至元通行宝钞,以丝、银为储备,设立严格的准备金制度,禁止民间流通金银,纸币成为国家的统一货币。中国经历了一段使用纸币的最美好时光,除了东亚地区,影响甚至远及西亚。《马可 波罗游记》中曾对 大汗的纸币 赞赏有加,令欧洲人惊叹。可惜这种美好肯定要比元朝短寿,不过几十年,随着对外扩张停滞,纸币陷入了滥发贬值的宿命。以新代旧,伪钞横行,滥上加滥,直至元亡。

左图为宋代纸钞拓本,右图为元代的至元通行宝钞

明朝前期,发行大明通行宝钞,无准备金,政府只出不收,从民间换回金银,同时禁止民间使用金银,为明初经济恢复起过积极作用。随着宝钞泛滥,民间弃用,重拾金属货币,政府被迫解禁。明朝中期,一贯宝钞仅值一文铜钱,宝钞逐渐消亡。明末崇祯皇帝为应对农民起义,又想印制宝钞纾困,可惜无人购买。不久李自成攻入北京,明朝灭亡。

清初顺治年间为筹措军费,仿照明制,发行纸币 钞贯 ,与铜钱并用,但总量不大,后停止发行和使用。咸丰年间,太平天国起义,朝廷财政吃紧,在铸造大额铜钱的同时,被迫于1853年发行户部官票和大清宝钞。军事形势好转后,同治元年(1862)年停止使用纸币。

左图为宋代纸钞拓本,右图为元代的至元通行宝钞

明朝前期,发行大明通行宝钞,无准备金,政府只出不收,从民间换回金银,同时禁止民间使用金银,为明初经济恢复起过积极作用。随着宝钞泛滥,民间弃用,重拾金属货币,政府被迫解禁。明朝中期,一贯宝钞仅值一文铜钱,宝钞逐渐消亡。明末崇祯皇帝为应对农民起义,又想印制宝钞纾困,可惜无人购买。不久李自成攻入北京,明朝灭亡。

清初顺治年间为筹措军费,仿照明制,发行纸币 钞贯 ,与铜钱并用,但总量不大,后停止发行和使用。咸丰年间,太平天国起义,朝廷财政吃紧,在铸造大额铜钱的同时,被迫于1853年发行户部官票和大清宝钞。军事形势好转后,同治元年(1862)年停止使用纸币。

左图为明代前期的大明通行宝钞,右图为清代咸丰年间的大清宝钞

以上是中国与现代金融业接轨之前的纸币历史简述,总体效果是弊大于利。能够多次背负恶名寿终正寝,是对其功能的最真实写照和最正确评价。中国古代的纸币制度存在重要缺陷,远不如某些观点描述的那样先进和伟大。初衷另说,时间一长,都会走向为了敛财、与民争利,导致恶性通货膨胀的死路。商家百姓对此深恶痛绝,对商业发展的损害尤其严重。

不可否认中国古代纸币与现代纸币的相似性,说它 过于超前 是一种可以接受的称赞,但是不能因此得出中国商品经济发达及金融先进的结论。以交子为例,中国长期缺银,宋朝由于综合原因,局部甚至缺铜,破天荒的大量铸造铁钱。铁钱低值易锈,不宜流通贮藏,货币功能极差。北宋时四川地区多用铁钱,铁铜的比价约为1:10。设想为了一大袋粮食,需要肩扛一小袋铁钱去购买,这样的交易成本太高。商家无奈之下,发明交子,替代铁钱,增强了交易的便利性。后来历朝发行的纸币多是取代铜钱,而非金银。正是因为中国在商品流通中,主要使用贱金属货币,导致交易成本高,对替代品的需求更加迫切,而西方主要使用贵金属货币,这种替代需求的产生相对较晚,所以纸币最早出现在中国也就顺理成章了。

但是作为信用货币,纸币出现在古代中国,悲惨的结局早已命中注定。因为它们的每次发行、使用、废止,本质上不过是大额铜钱的另一个版本,主要功能更多情况下是缓解财政困难的权宜之计,而不是为商品经济添砖加瓦。纸币的敛财功能比大额铜钱更为优越,不过用多了也会失效,后果比大额铜钱还严重,宋、金、元及明前期都是如此。在农业中央集权的统治下,铜币信用的随意性原本就很大,而纸币就更加不靠谱。无论当初以何种贵重物品作准备金,很快都沦为形同虚设,更别说不设准备金的情况了。明中后期及清前中期,日本、美洲的白银大量流入中国,财政情况大大改善,政府对纸币的弊端也有认识,所以废除也就顺理成章了。

商品经济及金融业发达的一个重要标志是整个经济体内资本周转率高,充分实现资本的高效配置,单独的经营机构都力争用最少的资本,获得最大的营销收入和利润。要想加速资本周转,需要高频率、大数额的借贷行为,而这在中国古代是最欠缺的,尤其是政府的借贷行为。中国古代庞大的经济总量更多是源自人口数量,其中自然经济占比极大,强调自力更生、自给自足,形成了不愿意向他人借钱的传统,通常还鄙视借钱行为。商家之间、商家与权贵之间的借贷行为也会受到各种限制,因为生意做大了,难以控制还容易谋反。政府遇到财政困难,主要是增加税收和发行大钱,伴以卖官抄家吃大户。政府即皇家,皇帝很难产生借债的想法和行为。皇帝欠债,威严何在?

中国抑制贵金属货币的产生,大额借贷行为罕见,缺少金融机构,纸币恶性循环,都与商品经济不发达有关。与之相反,欧洲很难实现政治统一,商贸复杂,加之战争频率高,金融业必然发达。古希腊、古罗马的金融故事不必追溯,自中世纪后期,在商业繁荣的意大利地区,各种简单的金融机构,包括民间银行陆续增多,开展典当、兑换、存款、借贷等业务。其中为降低远程交易成本,出现了一些纸质的信用凭证,可以抵押、转卖,但还不是纸币。欧洲的借贷行为由来已久,教皇、国王也不例外。相比于买卖、租赁的直接钱物交换,借贷仅凭抵押或讲究诚信的契约精神远远不够,还是要想方设法谋求金融创新,建立配套的机构和制度。文艺复兴时期意大利的威尼斯、热那亚等城市共和国经常对外开战,花销巨大,这种突发的公共财政支出只向大金融家借款也有些捉襟见肘,于是面向公众,尝试发行公共债券,用财政收入或战争收益作还款保障,效果不错。相比于容易招致民怨的加税,收益共享、风险共担的债券发行社会代价较小,更易成为首选,于是在欧洲被逐渐推广。至此,现代金融业的三个基础要素,银行、纸币、债券都已经有了雏形,不过它们必须要围绕着贵金属货币运转。随着大航海开辟新市场,美洲金银大量流入,经济总量愈发增大,商业过程愈发复杂,对金融业提出了更高的要求。以荷兰为代表,各种制度创新、产品开发层出不穷,于是将三者和贵金属货币高效整合的中央银行呼之欲出。但是荷兰人因过于注重商业本身,政治力量分散,并没能做成这件事。

第一家中央银行是于1668年被收归国有的瑞典银行,开展存款和贷款业务。因瑞典的主要货币是铜,使用不便,该银行在1661年开始发行一种纸质 铜票 代替硬币。这种最早的银行券就是纸币,与中国北宋交子的产生机制几乎完全相同。瑞典经济总量小,中央银行的作用并不显著,英国的英格兰银行才是集大成者。

左图为明代前期的大明通行宝钞,右图为清代咸丰年间的大清宝钞

以上是中国与现代金融业接轨之前的纸币历史简述,总体效果是弊大于利。能够多次背负恶名寿终正寝,是对其功能的最真实写照和最正确评价。中国古代的纸币制度存在重要缺陷,远不如某些观点描述的那样先进和伟大。初衷另说,时间一长,都会走向为了敛财、与民争利,导致恶性通货膨胀的死路。商家百姓对此深恶痛绝,对商业发展的损害尤其严重。

不可否认中国古代纸币与现代纸币的相似性,说它 过于超前 是一种可以接受的称赞,但是不能因此得出中国商品经济发达及金融先进的结论。以交子为例,中国长期缺银,宋朝由于综合原因,局部甚至缺铜,破天荒的大量铸造铁钱。铁钱低值易锈,不宜流通贮藏,货币功能极差。北宋时四川地区多用铁钱,铁铜的比价约为1:10。设想为了一大袋粮食,需要肩扛一小袋铁钱去购买,这样的交易成本太高。商家无奈之下,发明交子,替代铁钱,增强了交易的便利性。后来历朝发行的纸币多是取代铜钱,而非金银。正是因为中国在商品流通中,主要使用贱金属货币,导致交易成本高,对替代品的需求更加迫切,而西方主要使用贵金属货币,这种替代需求的产生相对较晚,所以纸币最早出现在中国也就顺理成章了。

但是作为信用货币,纸币出现在古代中国,悲惨的结局早已命中注定。因为它们的每次发行、使用、废止,本质上不过是大额铜钱的另一个版本,主要功能更多情况下是缓解财政困难的权宜之计,而不是为商品经济添砖加瓦。纸币的敛财功能比大额铜钱更为优越,不过用多了也会失效,后果比大额铜钱还严重,宋、金、元及明前期都是如此。在农业中央集权的统治下,铜币信用的随意性原本就很大,而纸币就更加不靠谱。无论当初以何种贵重物品作准备金,很快都沦为形同虚设,更别说不设准备金的情况了。明中后期及清前中期,日本、美洲的白银大量流入中国,财政情况大大改善,政府对纸币的弊端也有认识,所以废除也就顺理成章了。

商品经济及金融业发达的一个重要标志是整个经济体内资本周转率高,充分实现资本的高效配置,单独的经营机构都力争用最少的资本,获得最大的营销收入和利润。要想加速资本周转,需要高频率、大数额的借贷行为,而这在中国古代是最欠缺的,尤其是政府的借贷行为。中国古代庞大的经济总量更多是源自人口数量,其中自然经济占比极大,强调自力更生、自给自足,形成了不愿意向他人借钱的传统,通常还鄙视借钱行为。商家之间、商家与权贵之间的借贷行为也会受到各种限制,因为生意做大了,难以控制还容易谋反。政府遇到财政困难,主要是增加税收和发行大钱,伴以卖官抄家吃大户。政府即皇家,皇帝很难产生借债的想法和行为。皇帝欠债,威严何在?

中国抑制贵金属货币的产生,大额借贷行为罕见,缺少金融机构,纸币恶性循环,都与商品经济不发达有关。与之相反,欧洲很难实现政治统一,商贸复杂,加之战争频率高,金融业必然发达。古希腊、古罗马的金融故事不必追溯,自中世纪后期,在商业繁荣的意大利地区,各种简单的金融机构,包括民间银行陆续增多,开展典当、兑换、存款、借贷等业务。其中为降低远程交易成本,出现了一些纸质的信用凭证,可以抵押、转卖,但还不是纸币。欧洲的借贷行为由来已久,教皇、国王也不例外。相比于买卖、租赁的直接钱物交换,借贷仅凭抵押或讲究诚信的契约精神远远不够,还是要想方设法谋求金融创新,建立配套的机构和制度。文艺复兴时期意大利的威尼斯、热那亚等城市共和国经常对外开战,花销巨大,这种突发的公共财政支出只向大金融家借款也有些捉襟见肘,于是面向公众,尝试发行公共债券,用财政收入或战争收益作还款保障,效果不错。相比于容易招致民怨的加税,收益共享、风险共担的债券发行社会代价较小,更易成为首选,于是在欧洲被逐渐推广。至此,现代金融业的三个基础要素,银行、纸币、债券都已经有了雏形,不过它们必须要围绕着贵金属货币运转。随着大航海开辟新市场,美洲金银大量流入,经济总量愈发增大,商业过程愈发复杂,对金融业提出了更高的要求。以荷兰为代表,各种制度创新、产品开发层出不穷,于是将三者和贵金属货币高效整合的中央银行呼之欲出。但是荷兰人因过于注重商业本身,政治力量分散,并没能做成这件事。

第一家中央银行是于1668年被收归国有的瑞典银行,开展存款和贷款业务。因瑞典的主要货币是铜,使用不便,该银行在1661年开始发行一种纸质 铜票 代替硬币。这种最早的银行券就是纸币,与中国北宋交子的产生机制几乎完全相同。瑞典经济总量小,中央银行的作用并不显著,英国的英格兰银行才是集大成者。

1662年瑞典银行发行的铜票银行券

17世纪中叶,英国结束内战后,通过三次对荷兰的战争,击败对手,确立海上霸主地位。期间为支持战争,发行的各种公共债券收益颇佳,其中甚至不乏荷兰买家。收益大,造成英国社会打仗上瘾。但是债券的发行方、数额、利息不同,销售过程往往混乱、缓慢,而且政府控制的财政支出总是在债券融资之后,也影响资金的使用效率。于是经英国国王特许批准,于1694年成立英格兰银行,统一销售战争国债。因战争有风险,该行同时获准以贵金属做准备金,拥有银行券发行权。如此运作会产生一笔比铸币税还大的稳定收益,可以为政府的各种支出进行前期垫款。这套一揽子的金融制度创新无异于一次金融革命,表面看是加强了政府吸收民众积蓄的能力,同时扩大了政府债务的流动性,其核心却是通过金融手段,政府对财政的收入和支出实现了集权,政府职能与市场职能实现了高效连接,这在商品经济活跃的欧洲可不是容易的事。

1662年瑞典银行发行的铜票银行券

17世纪中叶,英国结束内战后,通过三次对荷兰的战争,击败对手,确立海上霸主地位。期间为支持战争,发行的各种公共债券收益颇佳,其中甚至不乏荷兰买家。收益大,造成英国社会打仗上瘾。但是债券的发行方、数额、利息不同,销售过程往往混乱、缓慢,而且政府控制的财政支出总是在债券融资之后,也影响资金的使用效率。于是经英国国王特许批准,于1694年成立英格兰银行,统一销售战争国债。因战争有风险,该行同时获准以贵金属做准备金,拥有银行券发行权。如此运作会产生一笔比铸币税还大的稳定收益,可以为政府的各种支出进行前期垫款。这套一揽子的金融制度创新无异于一次金融革命,表面看是加强了政府吸收民众积蓄的能力,同时扩大了政府债务的流动性,其核心却是通过金融手段,政府对财政的收入和支出实现了集权,政府职能与市场职能实现了高效连接,这在商品经济活跃的欧洲可不是容易的事。

英格兰银行1797年发行的银行券,面值一英镑

英格兰银行不仅是发动战争的助推器,也是启动工业革命的催化剂,经历了各种动荡和考验,屹立不倒,成为银行的银行,与日不落帝国共同成长,作用日益显著,其后各国陆续效仿设立了本国的中央银行。随着相关制度法规的完善,中央银行与各种商业银行、交易所及其他金融机构密切配合,令纸币和债券在其中高效流通。有了升级后的金融业帮助,实体经济更加蓬勃发展,达到了商品经济的最高阶段市场经济。

现代金融体系建立之初,随着货币品种增多,维持币种之间的固定关系,是市场和政府的共同愿望,因此形成过金本位制和复本位制(同时以金银作为本位货币,个别国家也用银铜)。金本位制是以n.com target=_blank >黄金作为一般等价物的货币制度,包括不同阶段的金币本位、金块本位、金汇兑本位。n.com target=_blank >黄金堪比上帝,人们相信银行券是因为可以用它自由兑换金币或等量n.com target=_blank >黄金,但是后来各国纷纷放弃了金本位制。1970年代,二战后以美元-n.com target=_blank >黄金为基础形成的金汇兑本位制停止运转,由美国主导的布雷顿森林体系瓦解,宣告金本位制走进历史。金本位制的出现是传统金融向现代金融过度的阶段性产物,也是贵金属去除货币属性、回归商品属性的过程。从应运而生时的完美到难以为继时的不足,是因为n.com target=_blank >黄金产量的增长幅度远低于商品生产增长的幅度,以黄金计价不能满足日益扩大的商品流通需要,另外其制度缺陷是货币品种过多,造成信用与价值及政府法定与自由兑换之间的关系过于复杂,金融市场增加成本降低效率,商品价格波动剧烈引发混乱。这些都有违设立金本位制的初衷,所以被淘汰是必然结果。不过由于黄金变现能力强,现在很多国家还有黄金储备。摆脱金本位制的过程中,纸币用量增大,慢慢失去了银行券的性质,成为不依赖贵金属、由国家法律规定强制流通的信用货币。没有了贵金属做保证,纸币还能被认可,替代品是国家的实力及价值。

除了适应经济发展不断增加货币供应外,解决财政困难也要增发货币。为避免滥发,超额的货币用发行国债及各种其他金融产品来制衡。如此循环往复,市场上的货币逐渐增多。现在货币的符号化、电子化趋势明显,实体纸币比例大减,开始步入被淘汰的节奏。已经高度复杂化的货币、债券发行管理,分别是货币政策和财政政策的重要内容,也是维持经济平稳运行,关系国家安全、百姓生活的重要内容,不容有失。不过和其他制度一样,金融业也不可能独善其身,遇到经济困难或战争开销,再严格的监管都会被动摇,所有当政者都有增发甚至滥发纸币和国债的冲动,造成不同程度的通货膨胀,轻者以政府前途做抵押,重者以国家命运做赌注。

现代金融业随着列强的船坚炮利进入中国,导致广东十三行、各省商帮、山西票号从固若金汤变成土崩瓦解。清政府借债、发行纸币与铸造银币一样,都是被动之举。自洋务运动起,政府因财政困难,开始尝试借钱办事,随后一发不可收拾,直到灭亡,欠了一屁股债。清朝末年,各国纷纷在华设立银行,从事纸币发行、抵押借贷等金融业务。清政府为挽回权利,于1897年在上海设立中国通商银行(商业银行),1905年设立户部银行(中央银行,1908年改称大清银行),发行银两票、银元票,中国的银行业开始与国际接轨。

清政府发行纸币的时间很短,总量不大,还没有机会乱上添乱。民国时期,金融业大显身手,银行多如牛毛,唯独缺少一家像样的中央银行。军阀借债开战,列强渔翁得利,各地政府滥发纸币,数量之大、品种之多堪称世界之最,百姓苦不堪言。战乱动荡之中,金融业毁多誉少。新中国成立后,实行计划经济,金融业作用不显。直到改革开放以后,不断学习、摸索、修正,逐渐步入正轨。

英格兰银行1797年发行的银行券,面值一英镑

英格兰银行不仅是发动战争的助推器,也是启动工业革命的催化剂,经历了各种动荡和考验,屹立不倒,成为银行的银行,与日不落帝国共同成长,作用日益显著,其后各国陆续效仿设立了本国的中央银行。随着相关制度法规的完善,中央银行与各种商业银行、交易所及其他金融机构密切配合,令纸币和债券在其中高效流通。有了升级后的金融业帮助,实体经济更加蓬勃发展,达到了商品经济的最高阶段市场经济。

现代金融体系建立之初,随着货币品种增多,维持币种之间的固定关系,是市场和政府的共同愿望,因此形成过金本位制和复本位制(同时以金银作为本位货币,个别国家也用银铜)。金本位制是以n.com target=_blank >黄金作为一般等价物的货币制度,包括不同阶段的金币本位、金块本位、金汇兑本位。n.com target=_blank >黄金堪比上帝,人们相信银行券是因为可以用它自由兑换金币或等量n.com target=_blank >黄金,但是后来各国纷纷放弃了金本位制。1970年代,二战后以美元-n.com target=_blank >黄金为基础形成的金汇兑本位制停止运转,由美国主导的布雷顿森林体系瓦解,宣告金本位制走进历史。金本位制的出现是传统金融向现代金融过度的阶段性产物,也是贵金属去除货币属性、回归商品属性的过程。从应运而生时的完美到难以为继时的不足,是因为n.com target=_blank >黄金产量的增长幅度远低于商品生产增长的幅度,以黄金计价不能满足日益扩大的商品流通需要,另外其制度缺陷是货币品种过多,造成信用与价值及政府法定与自由兑换之间的关系过于复杂,金融市场增加成本降低效率,商品价格波动剧烈引发混乱。这些都有违设立金本位制的初衷,所以被淘汰是必然结果。不过由于黄金变现能力强,现在很多国家还有黄金储备。摆脱金本位制的过程中,纸币用量增大,慢慢失去了银行券的性质,成为不依赖贵金属、由国家法律规定强制流通的信用货币。没有了贵金属做保证,纸币还能被认可,替代品是国家的实力及价值。

除了适应经济发展不断增加货币供应外,解决财政困难也要增发货币。为避免滥发,超额的货币用发行国债及各种其他金融产品来制衡。如此循环往复,市场上的货币逐渐增多。现在货币的符号化、电子化趋势明显,实体纸币比例大减,开始步入被淘汰的节奏。已经高度复杂化的货币、债券发行管理,分别是货币政策和财政政策的重要内容,也是维持经济平稳运行,关系国家安全、百姓生活的重要内容,不容有失。不过和其他制度一样,金融业也不可能独善其身,遇到经济困难或战争开销,再严格的监管都会被动摇,所有当政者都有增发甚至滥发纸币和国债的冲动,造成不同程度的通货膨胀,轻者以政府前途做抵押,重者以国家命运做赌注。

现代金融业随着列强的船坚炮利进入中国,导致广东十三行、各省商帮、山西票号从固若金汤变成土崩瓦解。清政府借债、发行纸币与铸造银币一样,都是被动之举。自洋务运动起,政府因财政困难,开始尝试借钱办事,随后一发不可收拾,直到灭亡,欠了一屁股债。清朝末年,各国纷纷在华设立银行,从事纸币发行、抵押借贷等金融业务。清政府为挽回权利,于1897年在上海设立中国通商银行(商业银行),1905年设立户部银行(中央银行,1908年改称大清银行),发行银两票、银元票,中国的银行业开始与国际接轨。

清政府发行纸币的时间很短,总量不大,还没有机会乱上添乱。民国时期,金融业大显身手,银行多如牛毛,唯独缺少一家像样的中央银行。军阀借债开战,列强渔翁得利,各地政府滥发纸币,数量之大、品种之多堪称世界之最,百姓苦不堪言。战乱动荡之中,金融业毁多誉少。新中国成立后,实行计划经济,金融业作用不显。直到改革开放以后,不断学习、摸索、修正,逐渐步入正轨。

1948年8月,国民党政府以金圆券替代急剧贬值的法币,起初最大面值的金圆券是100元,至1949年5月,市面流通的最大面值金圆券为100万元。另外已经印制的500万元金圆券,因上海解放,没能发行流通。7月迁至广州的国民党政府宣布以银元券替代金圆券,规定5亿元金圆券可向中央银行兑换1元银元券。

金融制度并不存在什么神秘的力量。英国、美国成为市场经济的金融中心,不是因为黄金储备多、印钞量大,而是因为经济总量大,实力强。金融必须要为实体经济服务,不以生产为基础,仅希望依靠发行和调控货币、国债就能救国或兴国,永远只是一种奢望,过度依赖,最终的结果都是玩火自焚。但是以钱生钱的传说,总是勾引着人们不劳而获的心理。现实版的各种炫目报道不断对古老的故事进行升级和加工,发财的容易被铭记,破产的容易被忘却。总之,金融江湖里从来不缺钱,还有诱惑。

1948年8月,国民党政府以金圆券替代急剧贬值的法币,起初最大面值的金圆券是100元,至1949年5月,市面流通的最大面值金圆券为100万元。另外已经印制的500万元金圆券,因上海解放,没能发行流通。7月迁至广州的国民党政府宣布以银元券替代金圆券,规定5亿元金圆券可向中央银行兑换1元银元券。

金融制度并不存在什么神秘的力量。英国、美国成为市场经济的金融中心,不是因为黄金储备多、印钞量大,而是因为经济总量大,实力强。金融必须要为实体经济服务,不以生产为基础,仅希望依靠发行和调控货币、国债就能救国或兴国,永远只是一种奢望,过度依赖,最终的结果都是玩火自焚。但是以钱生钱的传说,总是勾引着人们不劳而获的心理。现实版的各种炫目报道不断对古老的故事进行升级和加工,发财的容易被铭记,破产的容易被忘却。总之,金融江湖里从来不缺钱,还有诱惑。