文:联合资信 本期小编:张君瑶

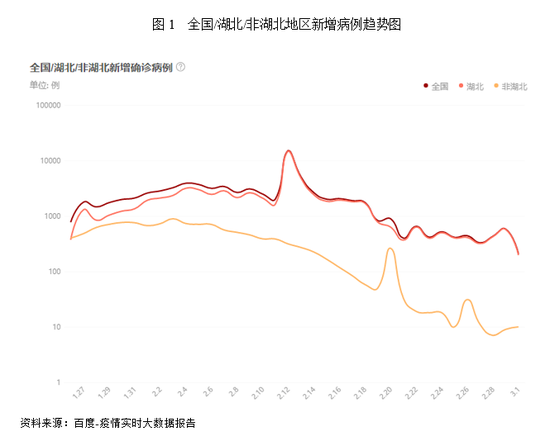

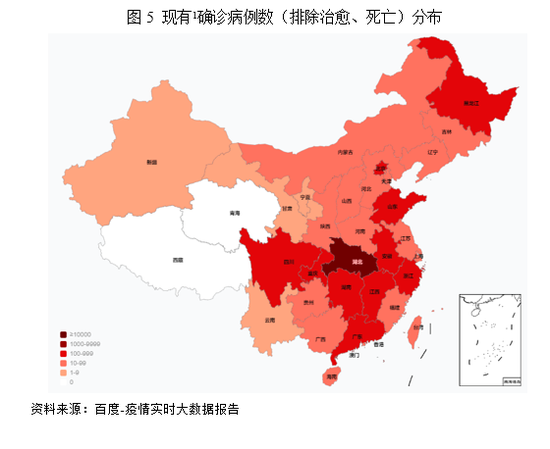

新年伊始,始于武汉的新型冠状病毒肺炎在全国快速蔓延,全国的医疗资源紧急驰援武汉,各地企事业单位延迟复工。此次COVID-19疫情防控战充分体现了中国政府的强大组织能力,根据国家卫健委及全国各省级卫健委数据显示,截至2020年3月1日,全国的新增病例已经大幅下降,日新增确诊人数从峰值的3887人(排除2月12日和13日因统计口径变化而致新增人数突增)下降到202人,非湖北省份日新增降至6人,23个省市区已经实现连续多日确诊病例零新增。日前,中国工程院院士、国家卫健委高级别专家组组长钟南山院士表示,“在国家强有力的干预和控制下,预计4月底疫情可基本控制,应该可以恢复工作”,但全球疫情蔓延,仍存在隐患。

因控制疫情的需要,自春节假期以来各地区复工时间普遍延后。停工带来的生产活动的停滞和消费活动的巨幅减少对大部分行业带来明显的负面影响,尤其对房地产业、旅游业、餐饮业、线下服务业以及教育业等依赖于人与人之间接触沟通的行业的影响更显著、更持久。对公债权ABS产品主要包含CLO、融资租赁ABS/ABN以及小微企业贷款ABS,资产池的现金流来源为企业偿还的贷款或租赁应收款。在COVID-19疫情的冲击下,对公债权ABS会产生哪些负面影响,本期小编带大家来看看新冠疫情对对公债权ABS的影响。

COVID-19疫情短期内对对公债权ABS资产池形成负面冲击

1、从资产池的行业分布看,小微企业贷款ABS受疫情冲击更大

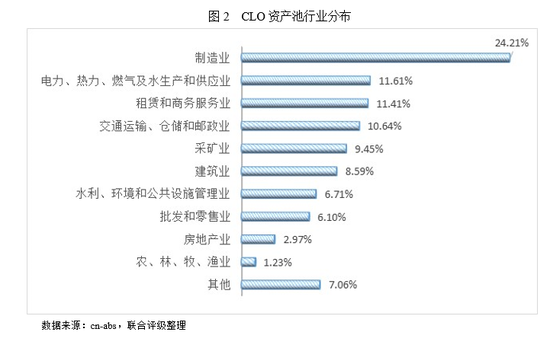

根据cn-abs统计,截至2020年2月14日,企业贷款产品(CLO)以及融资租赁(含金融租赁)ABS产品涉及的还款人主要分布于制造业及其他受疫情影响并不严重的行业。在2019年本就经济下行的压力下,面临返工时间延长、交通运输受阻、新订单交付压力大、投资需求下降等困境,部分企业或遭遇流动性困难,短期内将对部分企业的偿债能力提出较为严峻的挑战,资金链原本就处于紧张状态下,疫情的出现可能会加速风险的暴露。但本次COVID-19对于制造业的冲击预计将显著弱于服务业,影响持续时间也短于服务业。

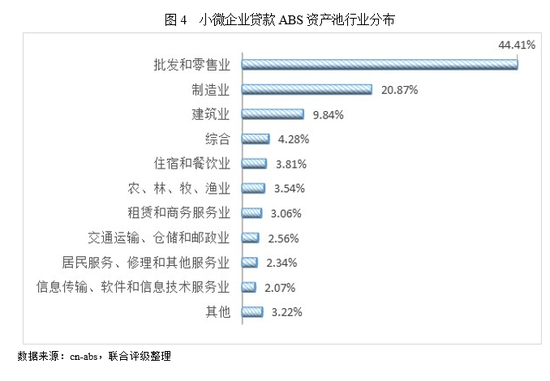

受本次COVID-19影响,餐饮、旅游业、文化娱乐、交通运输等行业短期内受到较大的冲击,服装鞋帽、家电3C、珠宝首饰等可选消费的消费下降也使百货零售业受到了很大影响。而世界卫生组织(WHO)于2020年1月31日将本次COVID-19列入公共卫生紧急事件(PHEIC),虽没有对中国实施贸易限制,但短期内,COVID-19仍然会提高部分商品的贸易壁垒,进出口贸易依赖性强的行业存在负面影响的可能性。截至2020年2月14日,cn-abs数据显示,信贷ABS市场的小微贷款ABS产品涉及的还款人分布于批发和零售业、住宿和餐饮业以及其他受疫情影响明显的行业的合计占达53.12%,小微贷款ABS产品基础资产现金流或将受到较大程度的负面影响。

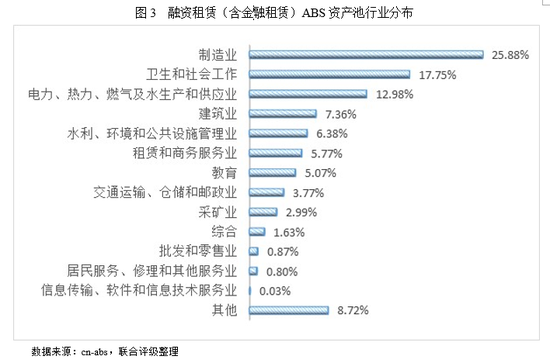

本次COVID-19使医药、游戏、短视频、电商物流、在线办公与教育等新经济获得意外发展机会,其中医药行业最为突出。就目前的融资租赁ABS/ABN项目中所涉及的卫生和社会工作行业的还款人除去获得发展机会的医疗器械企业外,各地医院的偿还能力也需要关注,公立医院疫情期间运营更多的依赖财政支持。而民营医院就往年数据显示,一季度普遍表现为淡季,且民营医疗专业偏好明显,受所在区域及当地居民收入及消费水平有密切联系。还款人为医院的短期还款能力预估影响不大,但仍需关注后续疫情的变化情况。

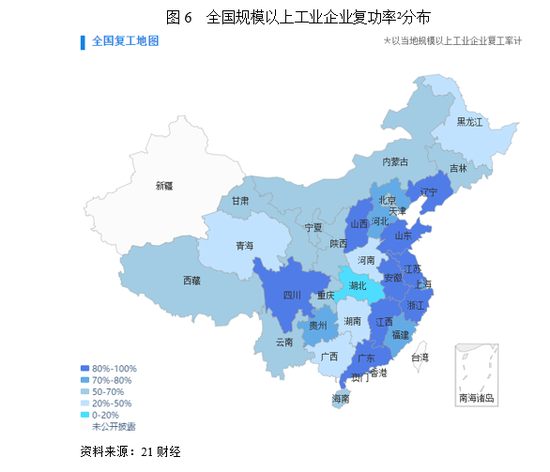

2、复工进度与疫情严重程度并不完全挂钩,经济发达、治理水平高的区域复工更早、进度更快,大型企业较中小企业复工更快。需要重点关注来自疫情严重且复工迟缓区域的资产。

自2月10日开始,全国复工率逐步明显上升。应中央政治局常委会于2月3日的会议要求“积极推动企业复工复产、推动重大项目开工建设”,除湖北疫情严重地区,其他省市都已经积极开展复工复产工作,在确保安全防控的前提下,分类分级逐步实现全面复工,长江以南及西南地区设备开工率明显高于北方及部分沿海地区。作为珠三角经济圈核心城市之一的广州市,受此次疫情影响较大,广东省政府以返粤专列等形式保证复工进度,复工率自2月15日以来增长迅速,目前复功率已超过90%;浙江省作为疫情影响较重的地区,在政府部门的帮助下,骨干企业起到带头引领作用,杭州、宁波、湖州、绍兴、金华、衢州6个市已接近全部复工。截至目前,上海零售行业全面复工复市,全力推动行业复工复产,满足群众日常生活需求。

从区域来看,辽宁、山东、江苏、浙江、江西、广东、山西、四川等地区当地规模以上工业企业复工率超过80%,华东、华南等经济相对发达地区复工趋势显著。大型企业相对中小企业复工复产进度快,上游行业和资本技术密集型企业相对下游行业和劳动密集型企业进度更快,涉及疫情防控相关物资的复工复产成效比较明显。

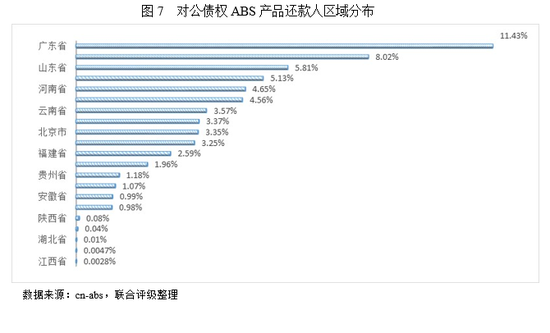

对公债权ABS产品资产池还款人分布来看,占比较高的区域复工率普遍较高。cn-abs数据统计显示,对公债权ABS产品涉及的还款人地区分布相对分散,分布于广东省、江苏省、山东省及四川省的还款人占比均在5%以上,就复工进度来看,资产池中涉及还款人占比较大的省份复工比率均在80%以上,其中江苏省复工比率超过90%。

目前,本次疫情最为严重的湖北省复工时间尚未确定,辖区内企业将受到很大影响,推断疫情影响下2020年一季度湖北地区GDP累计增速将较2019年末下降3.06个百分点-6.05个百分点,至1.45%-4.44%之间,但就数据显示,对公债权类ABS产品涉及湖北省还款人占比很小,预计对于资产池现金流影响相对可控。湖北地区的部分原始权益人和/或资产服务机构,特别是湖北省内资产集中度偏高的机构,可能无法及时掌握还款人动态,现场催收或回收受限,信息不及时等因素或将导致资产池逾期资产的增加并影响逾期资产的回收周期和回收率,需加以关注。

3、疫情期间紧急出台的各项支持企业政策暂时缓解了企业的经营压力和流动性压力,但这些措施很难普遍惠及小微企业;消费和出口的恢复才是解决问题的最终途径。

相较于抗风险能力较强的企业,中小微企业在COVID-19中面临更为严峻的经营环境。我国中小微企业普遍以民营企业为主,且多为劳动密集型,存在发展不均衡的现状。目前,中小微企业所面临的问题,主要是收入下滑,加上维持自身运营成本困难(如人工成本及租金等固定成本),员工流失严重,资金链紧张,短期流动性风险大,甚至濒临破产风险。然而中小微企业创造了大量的就业机会,为提高居民收入和维护社会稳定作出了巨大的贡献,对公债权ABS产品中涉及的第一还款人大部分为中小微型企业,其表现对资产池现金流正常回款有重要影响。

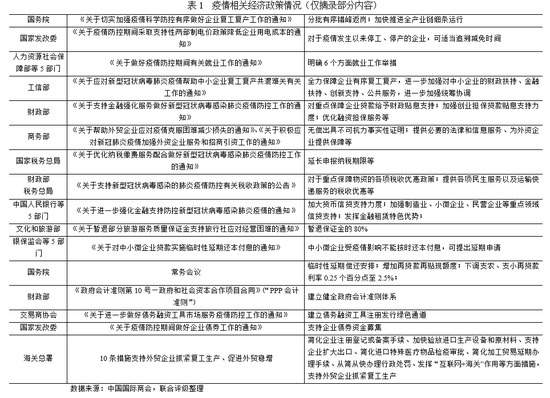

为帮助中小企业度过因疫情造成的短期困难,保障企业正常经营秩序、减轻企业负担,中央和地方出台各项针对性政策:

积极的财政政策和稳健的货币金融政策降低了社会融资实际成本,缓解尤其是小微企业的财务压力,降低其发生流动性风险的可能性,助力抵抗疫情的影响。多个省市也积极落实中央政策,结合当地实际情况针对中小企业面临的困难出台相关措施。各相关部门推出各项政策措施,为今后扩大投资、促进外贸以及增强企业市场竞争力,创造良好的制度环境。

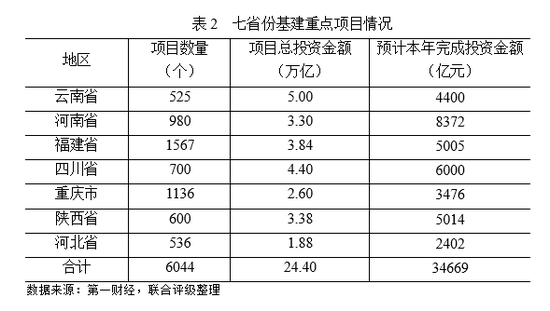

财政部同时还提出了“积极的财政政策、扩大有效需求、加大新投资项目开工力度与加快在建项目建设进度”并在专项债、PPP、政府投资基金领域提出了相关举措。各省份推出各项投资计划,新一轮大规模基建重点项目也纷纷出台,为上下游企业创造更多的市场空间,也为经济增长提升长期竞争力。据不完全统计,7省份相继推出近25万亿重点项目:

还款人的偿债能力更需要关注其复工复产后的创收能力,补充内源性现金流的应对机制。目前各类帮扶企业的金融政策,主要包括利息减免、降低运营成本、延迟企业偿还债务时点等,对企业来说债务仍然存在,关键是要靠复产后的创收和盈利。现行疫情相关政策限制条件严格,多为疫情期间适用,对于部分企业特别是小微企业受到的影响,可能难以通过政策优惠改善。

本次疫情对于第三产业(服务业)冲击程度更严重、更持久。根据2003年“非典”期间的数据,交通运输/仓储和邮政业、住宿餐饮行业和金融服务业较上年第一季度分别回落5.6个百分点、3.6个百分点和3.6个百分点,对于第三产业的小微企业,恢复线下消费及改善进出口贸易环境是帮助小微企业恢复正常运营的关键所在。cn-abs数据显示,小微贷款ABS产品涉及还款人主要分布于长江三角及珠三角等复工率较高地区且该类产品资产池大多呈现分散度较高的特征,资产池整体对抗短期风险能力相对较好。

分散度和结构化的设计可部分缓解对优先级公债权ABS产品所受负面影响

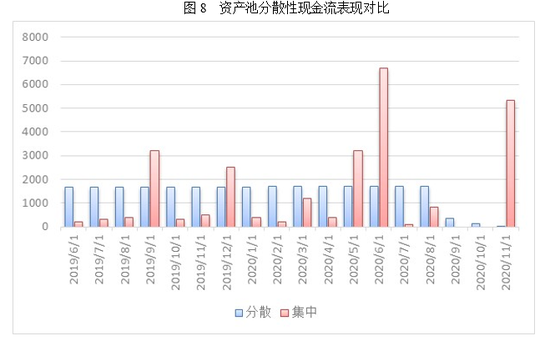

1、资产池的分散性有利于提升优先级证券的抗风险能力

债务人单户、地区和行业等方面具备较高分散性的资产池,可以大幅降低债务人联合违约的可能性,化解非系统性风险。虽然对公债权ABS产品的资产池也具备一定的分散性,但与消费类ABS的资产池相比,单个债务人的占比仍很高,资产差异较大,信用表现也可能大不相同,需关注单个资产各自的表现。集中度相对较高的资产池现金流表现相对陡峭,疫情的短期影响或将对集中度偏高资产池产生流动性风险。

2、偿还比例更高、过手摊还设置的优先档证券受疫情影响更小

信用增级措施可以降低优先档证券的违约风险,劣后受偿的证券先行承担风险,降低了优先档证券的信用风险。根据cn-abs数据统计来看, 对公类债权abs产品证券剩余期限大部分集中于0~2年,联合评级推断本次COVID-19对于经济的影响为短期影响,若产品剩余期限较短且前期优先档证券摊还比例较大,产品剩余占比相对较小,则法定到期日前优先档证券本息兑付压力较小,整体受疫情影响不大。

现金流支付机制中的收入及本金账户间划转机制和过手摊还的分配方式可以缓解产品流动性风险。现阶段,对公债权ABS产品的分配机制多为过手摊还的分配方式,若证券法定到期日在疫情期间,证券本金在产品期间已获得部分兑付,信用支持比例相应增加,优先档证券整体偿付压力较小。若产品采用固定摊还方式,则须关注受影响期间的现金流回款情况,以及对证券到期兑付的影响,存在兑付风险的可能。

信用触发事件触发后改变现金流分配机制,对公债权ABS产品设置累计违约率相关的触发事件,若资产池累计违约率达到一定的阈值则会触发加速清偿事件。COVID-19期间,部分还款人还款能力受到较大的影响,资产池违约率将随之增加,提前触发信用事件。

3、依靠外部增信而获得高评级的产品尤其应注意增信前的真实信用水平。

部分对公债权ABS的融资方为了提升资产包的融资额度,通过提供差额补足或引入第三方担保,使优先级证券即使在劣后比例很低的情况下,也可以获得很高的信用等级。对于这类产品,投资者除了关注资产池本身还需额外关注第三方增信主体在疫情冲击下的担保能力以及担保合同中对于履约条款的约定。此次疫情令大多数的行业、企业都面临暂时的冲击,部分企业更是流动性风险大增,自顾不暇。那上述这种证券可能已经悄然转入了“裸奔”状态,如果证券撤去外部增信后的实际信用等级很低,那投资人面临的风险就很大。资产证券化产品的核心优势在于资产池分散性的抗风险能力以及结构化设计的合理性,在关注证券信用等级的同时也需更加关注资产池本身的抗风险能力,高度分散的资产池和合理的结构化设计才是ABS产品抗击“病毒”的“有效药物”。

【1】截至2020年3月01日

【2】截至2020年2月26日

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)