特别感谢:王 娟 张睿君

新年伊始,始于武汉的新型冠状病毒肺炎在全国快速蔓延,截至2020年2月21日,全国累计确诊病人76392例,是1月26日累计确诊人数的27.67倍,病毒传染性强且尚无特效药,党中央快速部署各地加强防控,全国的医疗资源紧急驰援武汉,多地企事业单位延迟复工。截至2020年2月21日,全国的新增病例已经大幅下降,日新增确诊人数从峰值的3887人(排除2月12日和13日因统计口径变化而致新增人数突增)下降到399人,非湖北的日新增人数已经下降到33人,可以说疫情已经得到了有效控制。疫情的发生在短期内会对国民经济活动带来重创,企业和个人的生产经营活动将受到打击,进而间接影响到资产证券化(以下简称“ABS”)产品的底层回款,本期小编带大家来看看新冠疫情对不良信用卡ABS的影响。

疫情延缓了信用卡不良资产的回款进度

1、 新冠肺炎疫情对部分行业、地区的回收金额影响突出,减少甚至切断了受冲击行业、地区内不良信用卡债务人的还款来源。

疫情在春节假期前发生,本应是收入黄金期的实体服务业首当其冲,餐饮住宿、旅游、影视业等营业收入大幅下降且面临着巨大的运营风险,其他部分行业如建筑业、制造业、传统商贸零售行业在疫情期内也面临着复工延后或暂停营业的窘境。湖北省及其周边省份作为疫情重灾区,员工多处于居家隔离状态,受到影响尤为突出。局势的恶化对于本就入不敷出的不良信用卡债务人无疑雪上加霜,无稳定收入、经营失败和失业人群作为不良借款人中的大多数,在此时更是难以早日获得新的收入来源。这会令不良信用卡债务的回收产生明显延期,后续将随疫情持续时间逐渐回归原有的回收水平。

2、 大多数银行会将不良信用卡债务委外催收,疫情发生后催收公司延迟复工,远程办公的工作效率降低,导致二、三月份的回收水平大幅降低。

催收公司的催收能力对于不良债务的回收有重要影响,全国性的延迟复工不利于催收工作的开展。作为劳动密集型行业,催收行业的复工难度高于其他金融行业,疫情发生后,催收公司采用少量现场加远程办公的模式,总体效率会有所降低,甚至有些催收公司无法承受人员工资等费用已经停业。虽然随着AI语音催收的逐步智能化,能够部分弥补人工催收的人员紧缺问题,但综合考虑,信用卡不良项目二、三月份的回收水平必然大幅降低,之后受到影响的程度仍然由疫情持续时间的决定。

历史数据表明,信用卡不良资产的回收进度受春节假期因素影响,当月的回收金额一般会明显降低。因此,我们在评级过程中,已经考虑了春节假期因素。只不过,因为新冠疫情,这个“假期”变得更长了,不良信用卡的催收进度更慢了。

3、 特殊时期的便民措施成了部分不良债务人的借口,在疫情持续期内的还款意愿降低。

在当下举全国之力共抗疫情的特殊时期,政府尤其重视人文关怀,各家银行也纷纷推出政策,对受疫情影响人员视情况提供适当延长还款期、重新安排还款计划及征信保护等服务,部分银行免收信用卡违约金。然而上述政策在解除受到疫情波及无法还款的人的后顾之忧时,也使一些心存侥幸之人以此为借口继续拖欠贷款,而此行为一方面较难被核实,另一方面在当前时期也无法继续硬性催收。

不同银行对不良信用卡贷款的认定不同,大多数以逾期90天的信用卡贷款作为不良贷款,少部分以逾期60天的贷款作为不良贷款。逾期天数达到M3和M4的借款人的还款意愿已经很低,对催收工作产生习惯性抵赖,只不过疫情的发生给这类人增加了一个“受到疫情影响”的借口。在对资产池进行回收估值时,考虑了历史上借款人故意拖欠的可能性。长期内随着疫情的结束,社会重回正常状态,这种借口将不再被支持。

不良信用卡ABS的优先级证券仍然安全

1、在对不良信用卡ABS项目评级时,评级机构对资产池的回收估值普遍较为谨慎,且优先级证券需通过压力测试情景。

此次疫情的发生对部分地区、部分行业带来的经济冲击会直接或间接地传导到单个债务人,导致其经济来源不稳定,收入降低,还款意愿下降进而导致不良信用卡债务的回收时间延长和回收金额降低,以上因素都可能为证券偿付带来一定的流动性风险,具体的影响程度因疫情的持续时间和波及深度而不同。

考虑到不良资产回收的不稳定性,评级机构会根据发起银行的历史回收情况和历史回收分布来估计资产池的整体回收,其最终发行规模将远低于入池资产的未偿本息费余额。联合在不良信用卡资产证券化项目评级中,优先级规模的测算主要历经如下环节:资产池回收金额与回收分布的预测、目标评级回收率测算以及现金流分析与压力测试。具体而言,首先对信用卡不良资产历史回收数据进行分类分析,对比历史数据和资产池的统计特征,以历史数据为基准估测资产池的回收金额和各期回收分布。

因此,与正常类的资产证券化项目不同,不良信用卡ABS的回收估值金额会大幅低于资产池的未偿本息费余额,通常在10%-25%之间。然后,联合将根据证券需承担的税费、利息和交易结构搭建现金流模型,对现金流回收进行压力测试,主要的压力情景包括优先级信托单位发行利率上浮、回收率下降、回收时间调整等,优先级证券需能够承受所有的压力测试情景,优先级发行规模通常只占资产池未偿本息费余额的5%-15%。

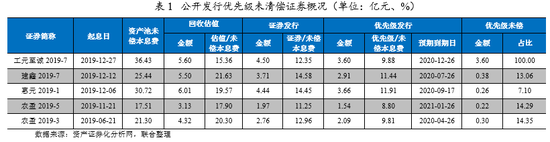

目前公开发行的优先级证券未兑付完毕的不良信用卡资产支持证券产品有以下五单,优先级发行金额占资产池未偿本息费余额的比例均低于12%,其中大多数优先级本金偿付已超过80%。存量证券概况如下表。

另外,证券交易结构中设置的信用提升机制如优先/劣后结构、流动性储备账户安排等会在一定程度上规避突发事件带来的兑付风险。且不良信用卡ABS的优先级证券多为过手式摊还,预期到期日前的支付日在支付了信托费用和信托利息后,以余额支付当期的优先级本金,在短期内尚不至于导致证券违约的发生。

2、根据已公开发行的产品结构进行合理假设,举例展示不同的疫情持续时间和影响程度下优先级证券的偿付情况。

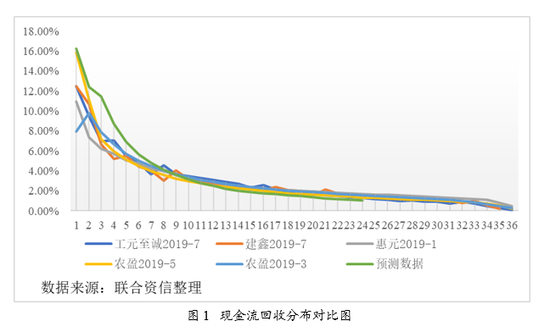

联合认为,本次疫情的发生对不良信用卡ABS的影响主要体现在短期内的回收时间延后和回收率下降。考虑到信用卡不良项目的回收主要集中在发行后的半年内,因此此次疫情的发生对于发行期小于半年的证券影响更大。为直观观察疫情对不良信用卡ABS优先级证券兑付可能造成的影响,我们采用案例形式予以呈现,假设某不良信用卡资产证券化项目于2020年年初成立,回收估值为3亿,优先级发行规模为1.77亿元,占回收估值的59.00%。优先级证券的年化利率为6.00%,按季以过手方式还本,按季付息,预期到期日为第15期对应的支付日。我们认为疫情对回收的影响分为疫情爆发期、疫情恢复期和正常期。假设疫情爆发期的影响较大,会导致现金流回收延后和回收金额降低,疫情恢复期时回收金额会随着经济恢复而有所上涨,正常期则恢复了无疫情时的回收水平。为了使结果表现更为明显,联合对回收的估值分布假设为24期,假设的现金流分布与目前现存项目预测的回收分布对比图如下。

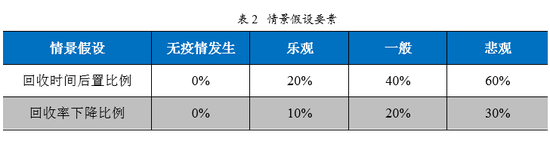

我们按爆发期为一个季度和半年分别模拟了乐观、一般、悲观和无疫情发生的四种情境下的回收情况。对应的情景假设如下。

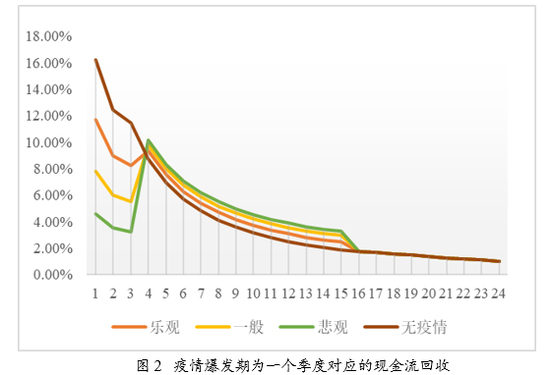

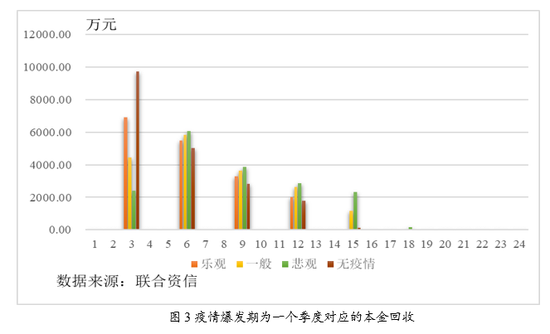

(一)假设疫情爆发期为一个季度,在疫情爆发的第一个季度对应的现金流回收分布后置且回收金额降低,对应的各期回收比例如下图所示。

在相应的情景假设下,本金回收现金流如下。

在对疫情爆发期的假设为一个季度时,在乐观和一般情境下优先级证券均可以在预期到期日得到偿付,但相比于无疫情发生情况时,偿付的本金分布明显后置了。而在悲观的情景假设下,优先级证券有0.94%的本金在预期到期日无法偿付,但在法定到期日前可以得到偿付。

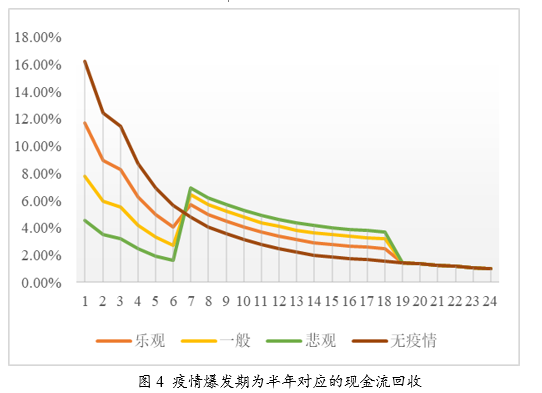

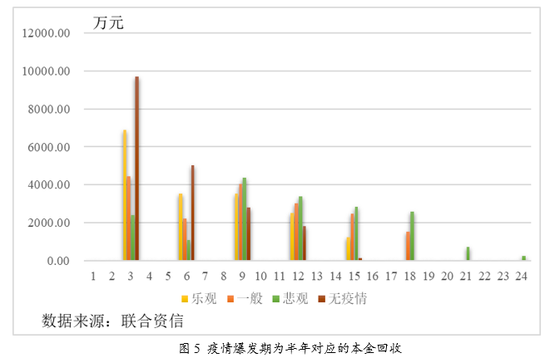

(二) 假设疫情爆发期为半年,在疫情爆发的半年内对应的现金流回收后置且回收金额降低,对应的各期回收比例如下图。

在相应的情景假设下,本金回收现金流如下图。

在以上分析中,当疫情的爆发期为半年时,乐观情境下优先级证券可以在原预期期限内得到偿付且无延期,但相比于无疫情发生时的摊还情况,本金的摊还分布明显后置了。而在一般和悲观情景下,优先级证券的偿付均延期了。所以,通过对爆发期时长的不同假设可以看出,证券本金的偿付时间与疫情爆发期持续的时间的长短有着密切的关系,疫情对不良信用卡ABS的影响主要在于不良信用卡的回收时间延后和回收金额降低两个方面,进而导致优先级证券偿付面临的流动性风险增加,可能导致部分在疫情发生前不久发行的优先级证券的兑付时间长于预期期限。

写在最后,此次疫情的爆发,短期内对部分行业和地区造成了冲击,波及到了底层借款人。但信用卡不良资产的借款人(欠款人)本就是已经陷入债务困境的违约人群,受疫情影响,欠款人在短时间内更难找到新的收入来源。同时在信用卡不良项目回收中扮演重要角色的催收公司也会因疫情的发生而导致催收效率下降,短期内不良信用卡的回收金额降低,进而使不良信用卡ABS优先级各期的偿付金额下降,偿付时间延长。但考虑到目前已发行的信用卡不良贷款资产化产品的优先级兑付完成时间大多短于预期还款时间,可见对不良贷款回收的估值普遍偏低,短期的影响也在有限范围内。长期而言,我国的疫情将得到有效控制,在政府的扶持和企业的努力下,我们乐观认为中国经济会回到正常的发展轨道上,因此,长期内对不良信用卡资产证券化项目的兑付影响有限。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)