原标题:生意社:2月化工市场继续探底 板块分化明显

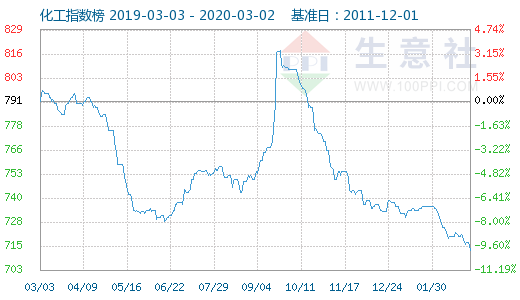

2019年化工市场一波三折,四季度单边下行低位收尾,截止目前,大宗化工市场连续5个月下行,受社会公共事件影响,2020年市场继续探底。据生意社监测数据显示,3月2日化工指数为713点,较昨日下降了4点,较周期内最高点1016点(2012-03-13)下降了29.82%,较2016年01月31日最低点600点上涨了18.83%。(注:周期指2011-12-01至今)

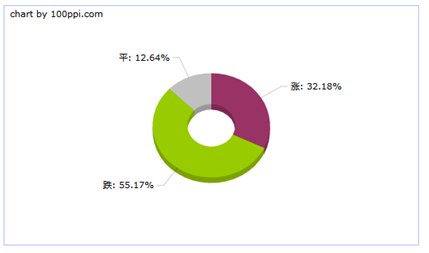

据网盛生意宝旗下大宗商品数据商——生意社(100ppi.com)价格监测,2020年02月大宗商品价格涨跌榜中化工版块环比上升的商品共28种,相比1月份减少2种,其中涨幅5%以上的商品共5种,与1月份持平,占该板块被监测商品数的5.7%,涨幅前3的商品分别为硫磺(10.60%)、氢氟酸(8.40%)、萤石(8.05%)。

环比下降的商品共48种,相比1月份增加7种,其中跌幅5%以上的商品共27种,相比1月份增加22种,占该板块被监测商品数的31%,下跌前3的商品分别为丁二烯(22.76%)、丙烷(21.45%)、双氧水(18.21%)。2月均涨跌幅为-2.53%,相比较1月份均涨幅0.02%,2月份产品下跌数量和跌幅均有增加。

2月份社会公共事件影响着大宗化工市场的生产、运输和需求的各个方面。然而在化工市场整体探底的走势下,也出现了几颗最亮的星:

一、供应不足,氟化工原料表现最为亮眼。

2月份氟化工板块整体上行2.81%。其中2月份国内萤石价格走势大幅上涨,截止月末国内萤石均价为3133.33元/吨,较月初价格2900元/吨上涨8.05%,同比上涨5.50%,节后国内萤石装置开工率较低,场内矿山和浮选装置复工较少,场内萤石供应十分紧张,2月份下游氢氟酸价格上行明显,整体上行8.4%,整体开工低位,对萤石市场按需采购,萤石场内走货提升。近期下游装置开工情况一般,场内萤石现货供应紧张,终端下游按需采购,导致市场价格走高。目前汽车行业逐步复工,国内R22供应正常,下游企业按需采购,氢氟酸市场价格走势上涨,生意社分析师陈玲认为萤石市场价格或将维持高位。

二、季节性需求,化肥板块值得关注。

2月份尿素行情先跌后涨,上旬化肥企业多数开工生产,受于运输困难,库存积压严重,导致厂家限产限量。而随着农业需求的上涨,需求的增加刺激尿素厂家报盘走高,而且下游复合肥企业开工负荷逐渐提高,板材厂也逐渐开工,需求日渐回温,随着终端农民需求增加,从尿素到整个化肥产业链逐渐回暖,交易量增加。

三、全球原油需求忧虑加重,石化产业链均受打击,整体宽幅下跌。

社会公共事件继续全球蔓延,市场对全球原油需求忧虑加重,2月下旬国际原油持续下跌,WTI(2月28日)WTI44.76跌2.33美元/桶;布伦特50.52跌1.66美元/桶。中国SC原油期货主力2004跌12.2至357.2元/桶。国际原油持续下跌,造成下游石化产品成本支撑乏力,石化产业链均受打击,多数产业链全线飘绿。

2020年2月丙烯产业价格涨跌榜中上涨的商品共0种,下跌的商品共11种,整条产业链均受重创,宽幅下跌,涨跌为0的商品共0种。下跌的主要商品有:环氧氯丙烷(-14.29%)、丙烯酸(-10.04%)、正丁醇(工业级)(-9.39%)。2月均涨跌幅为-6.97%。

2020年2月苯乙烯产业价格涨跌榜中上涨的商品共0种,下跌的商品共5种,涨跌为0的商品共1种。下跌的主要商品有:丁苯橡胶(-12.94%)、苯乙烯(-7.37%)、纯苯(-6.76%)。2月均涨跌幅为-5.73%。

2020年2月酚酮产业价格涨跌榜中上涨的商品共0种,下跌的商品共8种,涨跌为0的商品共0种。下跌的主要商品有:丙酮(-8.00%)、纯苯(-6.76%)、丁酮(-5.75%)。2月月均涨跌幅为-4.9%。

综上,原油连续6个交易日下跌后,在政策和减产的利好刺激下,3日原油首日抄底反弹,对石化产品的影响尚需时日才能传导至整个产业链,但全球事件影响的蔓延对原油的影响也是不容忽视的,需求减少的担忧或将持续,短期的利好虽能刺激市场,但对终端的拉动还需消化时间;生意社分析师赵婷婷认为,短期内,事件的影响已发展成全球焦点,对于大宗化工品影响的是供需两端,在国际、国内双重弱势,能源成本支撑乏力的双重影响下,三月份整体回升的希望不大,但跌幅收紧,其中偏向终端的化工品市场会逐步回暖,季节性需求拉动化肥板块继续回温,原料药和塑料树脂等或将率先需求上行。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)