原标题:生意社:2月国内丁二烯市场行情大幅下跌

一、价格走势

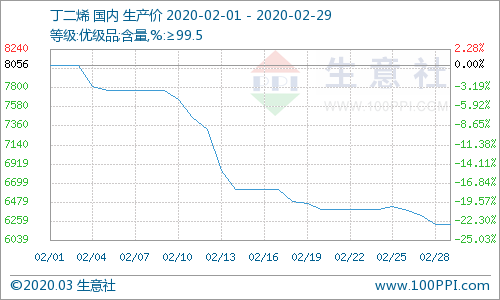

2020年2月丁二烯市场行情大幅下跌,生意社监测显示,月初丁二烯价格为8056元/吨,月末丁二烯价格为6223元/吨,月内跌幅22.76%,价格较去年同期下跌33.41%。

二、影响因素分析

产品:2月,国内丁二烯市场大幅下跌,春节后下游复工延迟、物流运输停滞,但丁二烯装置多数维持正常运行,流通环节库存高位,市场供需矛盾恶化,拖拽行情急速下行。随着北方行情迅速下跌,月中下旬下游胶乳厂家陆续复工以及物流恢复,北方市场止跌后出现小幅反弹,但南北方暂无明显价差,华东供应压力难以得到缓解,市场供需矛盾依旧存在,市场炒涨乏力,行情迅速恢复弱势,且月底公共卫生事件影响范围扩大,对外盘行情及大宗商品走势均带来拖拽,丁二烯商家对后市预期偏空为主。

企业方面,中石化华东丁二烯供价环比累计下调1700元/吨至6500元/吨;北方华锦丁二烯定价在5810元/吨,环比大幅走跌2200元/吨;受成本及库存压力影响,南京诚志10万吨/年氧化脱氢装置2月10日停车,预计重启时间或将在3月中上旬;内蒙古久泰挂牌价格在5800元/吨,环比跌2000元/吨;神华宁煤丁二烯价格环比上月跌1700元/吨至5420元/吨;月内浙石化20万吨/年丁二烯装置维持6成左右负荷运行,部分合格品货源交付下游合约;大连恒力14万吨/年丁二烯装置月内稳定运行,部分货源外销,截止月底价格参考5760元/吨。

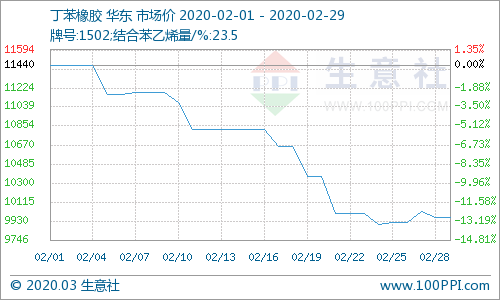

产业链方面:丁苯橡胶:2月份国内丁苯橡胶市场价格明显走弱。年后下游未能按时返市,场内观望情绪浓厚;而多数丁苯生产企业装置运行稳定,仅齐鲁、扬子等丁苯装置短期降负,整体工厂及贸易商库存均明显走高,库存压力较大。各地贸易商陆续复工,但多数终端重启进展缓慢,个别复工企业则先以消耗原料库存为主,需求难以释放,交投改观有限。

顺丁橡胶,2月份,国内顺丁橡胶市场表现为大幅下跌走势。1月末起受到宏观因素影响,加之春节过后,物流及下游均未恢复,顺丁市场交投趋于停滞状态。时间推移,市场毫无恢复迹象,上游工厂库存积压,个别仓库存在胀库情形,且各地区受到物流等控制影响,部分顺丁工厂陆续降负。中旬后,原料价格大幅下挫,库存压力积累,下游又无好转迹象,顺丁市场陷入跌价通道,供价亦是跌至近两年新低水平。随着价格行至低点,部分终端工厂复工返市,中间商入市采价积极性提升,加之天胶支撑偏强,市场跌势稍显收缓。

行业:据生意社价格监测,2020年02月大宗商品价格涨跌榜中化工板块环比上升的商品共28种,其中涨幅5%以上的商品共5种,占该板块被监测商品数的5.7%;涨幅前3的商品分别为硫磺(10.60%)、氢氟酸(8.40%)、萤石(8.05%)。环比下降的商品共有48种,跌幅在5%以上的商品共27种,占该板块被监测商品数的31%;跌幅前3的产品分别为丁二烯(-22.76%)、丙烷(-21.45%)、双氧水(-18.21%)。本月均涨跌幅为-2.53%。

后市来看,利好方面:合成橡胶行业开工暂未有大幅下降;胶乳行业对现货存在一定刚需。利空方面,国内厂家供应稳定,罐区库存维持高位,丁二烯产业链上下游各个环节均有一定库存压力。随着下游行业陆续复工,散户刚需或将在低价节点对市场带来一定支撑,但就供应面来看,目前社会库存高位、外盘船货充裕,加之浙石化及大连恒力产量稳定释放,丁二烯市场供应面整体依旧表现承压。短期市场一方面供应充裕,另一方面自下游往上的成品及原料库存消化尚需时日,生意社丁二烯分析师预计,短期国内丁二烯市场行情,在3月上半月依旧表现偏弱,下半月需关注宏观消息影响消退情况及终端需求能否对行情带来底部支撑。

相关上市公司:齐翔腾达(002408)、辽通化工(000059)等。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)