报告摘要

● 港股策略周论:美股大跌与港股:暂难脱钩,调整各异

历史上美股不同下跌情形对港股影响有何差异?当前港股是否满足“脱钩”条件?本期策论我们就以上话题进行剖析。

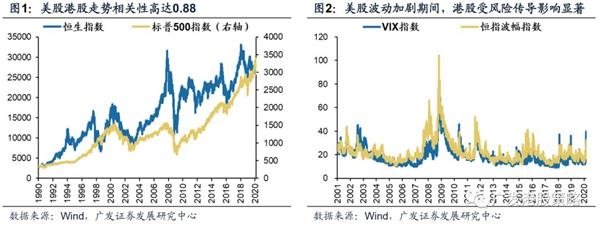

美股“危机式下跌”与“技术性调整”,港股表现各异。1990年以来,无论美股下跌幅度如何,港股均出现阶段性回撤。美股“危机式下跌”期间,港股最大跌幅往往高于美股,而美股“技术性调整”期间,港股跌幅还受其它因素影响,与美股跌幅相比差异较大。

行业层面,美股跌幅差异不影响港股行业表现规律,必需消费(食品饮料、零售、家庭与个人用品)、公用事业、电信服务等板块多跑赢。

从下跌后影响看,美股与港股的共性规律在于,只要不出现2000年“科网泡沫”破裂、2008年全球金融危机等崩盘式下跌,市场从底部修复至下跌前高位不会经历太长时间。

港股如何“独善其身”,目前满足“脱钩”条件吗?我们注意到港股并非时刻跟随美股下跌节奏,在1998年、2000年、2002年、2008年、2018年,港股曾阶段性走出“独立行情”。

宏观背景上,港股要实现“脱钩”需满足“人民币偏稳、美元偏弱、基本面偏强”等条件。但短期来看,港股还不具备“独立”的条件,制约因素来自“强美元、弱人民币”、以及基本面下行压力。

投资策略:短线压力延续,但关注港股长线结构机遇。短期市场不确定性可能增加,关注部分“疫情不敏感”行业,如医药、软件服务、半导体、高股息个股等;以及部分估值安全边际较高,同时受逆周期对冲政策直接刺激的行业,如地产股、汽车股。

●市场概览与情绪跟踪

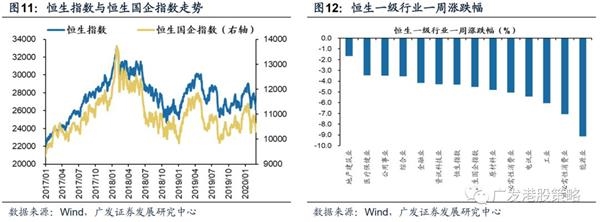

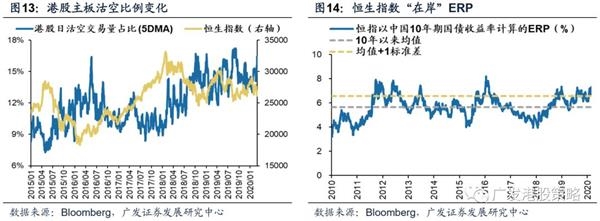

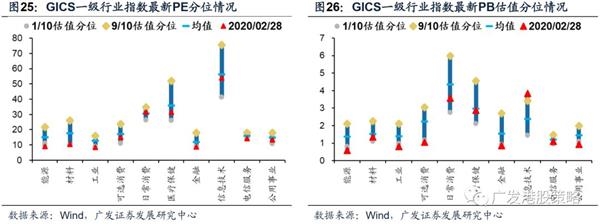

本周(2.24-2.28)恒生指数下跌4.32%,板块方面,恒生一级行业全部下跌,能源业跌幅最大,地产建筑业相对抗跌。HVIX指数、港股看跌看涨期权比例、主板沽空比例均明显上升。

●宏观流动性与估值跟踪

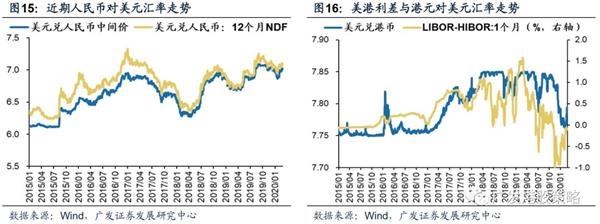

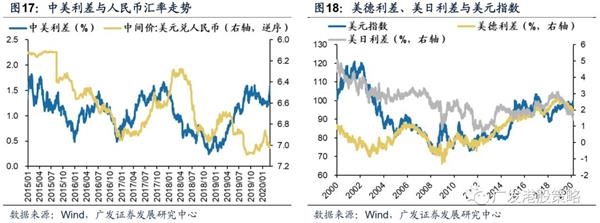

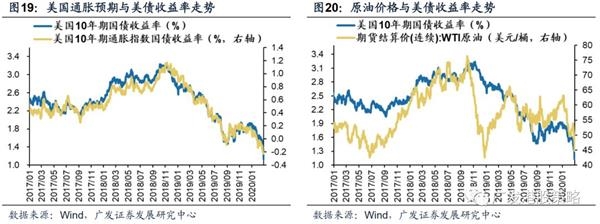

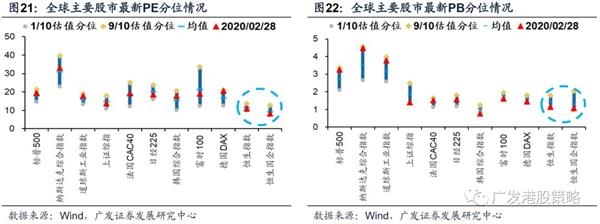

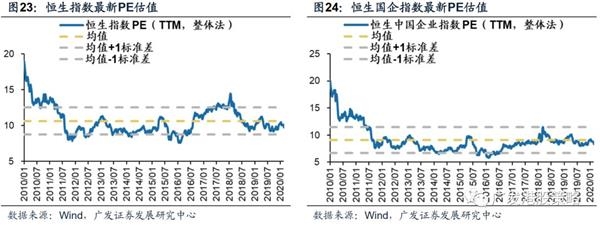

本周(2.24-2.28)人民币汇率波动较小,10年期美债收益率大幅下跌至1.13%,中美利差走阔至161BP.WTI原油价格大幅下跌至44.8美元/桶。恒生指数PE 9.76倍,低于历史均值。

● 一致预期EPS跟踪

本周(2.24-2.28)彭博对于恒生指数与国企指数20年EPS增速一致预期下调。

●南下北上资金跟踪

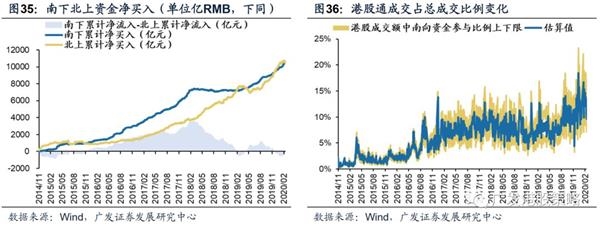

本周(2。 24-2.28)北上资金净流出293.4亿元,南下资金净流入168.8亿元,港股成交额中南下资金参与占比下降。

●核心假设风险

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1

港股周论:美股大跌与港股:暂难脱钩,调整各异

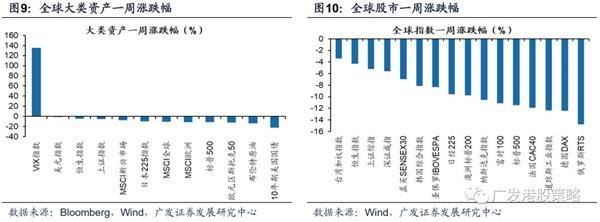

本周新冠肺炎疫情在全球出现迅速蔓延趋势,海外市场避险情绪飙升,欧美主要股市本周均大幅下跌10%以上,美股三大股指均创下2008年以来最大单周跌幅。港股市场方面,恒生指数、恒生国企指数分别下跌4.32%、4.53%,恒生一级行业全部下跌,其中能源业跌幅最大,地产建筑业相对抗跌。

海外市场大幅波动环境下,即使前期强势的A股也受到显著拖累,而港股由于具有“离岸”特征,受外围风险释放的影响更加明显。目前肺炎疫情在海外仍有进一步扩散的趋势,短期内外盘走势仍存在较大不确定性,投资者对海外市场风险传导对港股的影响程度、持续时间也难以把握。

在对短期波动难以把握的情况下,从更长周期的视角出发,借鉴历史经验,往往能对市场所处的位置有更清晰的认识。历史上美股不同下跌情形对港股的影响程度有多大,持续时间又如何?港股是否存在“独善其身”的可能,现在宏观背景是否满足港股“脱钩”美股的条件?本期策论我们就以上话题进行剖析。

1.1 美股“危机式下跌”与“技术性调整”,港股表现各异

以美股标普500指数最大回撤幅度为标准,我们将美股下跌分为“危机式下跌”(最大回撤幅度超过20%,包括回撤幅度略小于20%的情形)与“技术性调整”(最大回撤幅度介于10%-20%之间)。1990年以来,美股共出现6次“危机式下跌”,5次“技术性调整”(包括本次下跌)。

无论美股“危机式下跌”还是“技术性调整”,在美股下跌区间内,港股都会出现阶段性回撤。美股港股走势高度相关,当美股出现回撤时,受波动率传导影响,港股都在一定程度上受到拖累,但其中也存在一些差异:

美股“危机式下跌”期间,港股区间内最大跌幅往往高于美股。

但也存在例外情形,如18Q4,在美股大幅下跌近20%的背景下,港股回撤幅度相对温和;

美股15-16年两度“技术性调整”,期间港股因受A股“股灾”、“熔断”等事件影响,下跌幅度更大;

而在2010年4月、2018年2月美股“技术性调整”期间,港股跌幅相对较小。

行业层面,无论美股下跌幅度如何,港股行业表现具有一致性规律:存在相对收益的行业主要集中在必需消费(食品饮料、零售、家庭与个人用品)、公用事业、电信服务等防御性板块。

从下跌后的影响看,根据历史经验,只要不出现2000年“科网泡沫”破裂、2008年全球金融危机等崩盘式下跌,美股从底部修复至下跌前高位一般不超过10个月;对港股而言,历次因美股拖累出现回撤后,市场修复至前期高点的时间存在差异,但共性的规律在于,只要市场未出现2000年、2008年崩盘情形,修复时间不会太长。

1.2 港股如何“独善其身”,目前满足“脱钩”条件吗?

历次美股下跌超10%期间,港股均在某一阶段内出现回撤,但另一方面,港股并非时刻跟随美股下跌节奏,根据我们统计,1990年至今,港股在1998年、2000年、2002年、2008年、2018年曾走出“独立行情”。这意味着即使美股出现“危机式下跌”,港股也存在阶段性入场机会。

统计以上港股走出“独立行情”期间宏观层面特征,我们认为,港股在美股下跌阶段要实现“脱钩”,条件包括但不限于:人民币偏稳、美元偏弱、基本面偏强。

相对稳的人民币是“脱钩”最关键的指标:如08Q4美股下跌,而同期港股大幅上涨近30%,期间人民币汇率保持稳定;18Q4美股大幅下跌,港股未明显下跌,期间人民币兑美元走势小幅升值;

相对弱的美元往往也能对“脱钩”起到“锦上添花”的效果。除2000年以外,其余4次美股下跌、港股未明显下跌期间,美元指数或处于下行区间,或其绝对水平位于相对低位。

对于中美基本面预期的分化,也是股市“脱钩”的重要特征。由于港股基本面更多取决于中国经济的“在岸性”因素,若EPS增长出现向上拐点,则可能吸引资金流入,使得港股走势与美股走势“脱钩”。

当前宏观背景是否满足港股“脱钩”美股的条件?短期来看,港股还不具备“独立”的条件,制约因素既来自“强美元、弱人民币”带来的资金流出压力,也来自基本面的下行压力。

尽管美元指数近期有所回落,但中枢仍显著高于去年底、今年1月初水平,叠加人民币汇率因疫情和经济预期冲击下再度“破7”,“强美元、弱人民币”的组合使得港股面临较大资金流出压力;

港股EPS一致预期的下修尽管已经持续了近1个月,但Q1较差的经济数据尚未完全Price in,加上1季度末开始买方/卖方密集进行盈利调整,预计未来盈利预期仍存在进一步下修的可能。

1.3 投资策略:短线压力延续,但关注港股长线结构机遇

本周海外疫情继续“爬坡”,市场波动和外资避险进一步加剧。我们结合历史经验与当前宏观背景,分析美股下跌对港股的影响。

我们把美股下跌分为“危机式下跌”(最大回撤幅度超过20%,包括回撤幅度略小于20%的情形)与“技术性调整”(最大回撤幅度介于10%-20%之间)。1990年以来,无论美股下跌幅度如何,港股都会出现阶段性回撤。美股“危机式下跌”期间,港股最大跌幅往往高于美股,而美股“技术性调整”期间,港股跌幅还受其它因素影响,与美股跌幅相比差异较大。

行业层面,美股下跌幅度不影响港股行业表现规律,必需消费(食品饮料、零售、家庭与个人用品)、公用事业、电信服务等防御性板块跑赢。

从下跌后影响看,美股与港股具有的共性规律在于,只要不出现2000年“科网泡沫”破裂、2008年全球金融危机等崩盘式下跌,市场从底部修复至下跌前高位不会经历太长时间。

另一方面,我们注意到港股并非时刻跟随美股下跌节奏,在1998年、2000年、2002年、2008年、2018年,港股曾阶段性走出“独立行情”。统计以上港股走出“独立行情”期间宏观层面特征,港股要实现“脱钩”需满足“人民币偏稳、美元偏弱、基本面偏强”等条件。

但短期来看,港股还不具备“独立”的条件,制约因素既来自“强美元、弱人民币”带来的资金流出压力,也来自基本面的下行压力。

投资策略:短线压力延续,但关注港股长线结构机遇。短期来看,近期海外疫情出现爬坡,避险情绪增加,港股市场或面临阶段性波动压力。但港股中长期配置吸引力仍然显著,核心逻辑未发生变化:(1)全球“资产荒”对于低估值、高股息资产配置, 尤其国内险资、 理财子公司的长线配置;(2)但港股中资股盈利“弱复苏”仍是大概率事件,疫情仅影响节奏;(3)“弱美元、稳人民币”带来的海外资金回流。

从配置的角度出发,短期关注方向包括:(1)互联网软件、医药、半导体、高股息个股等疫情“低敏感性”行业;(2)估值安全边际较高、基本面受逆周期对冲政策潜在刺激的汽车、地产行业。

市场概览与情绪跟踪:本周(2.24-2.28)恒生指数下跌4.32%,板块方面,恒生一级行业全部下跌,能源业跌幅最大,地产建筑业相对抗跌。HVIX指数、港股看跌看涨期权比例、主板沽空比例均明显上升。

宏观流动性与估值跟踪:本周(2.24-2.28)人民币汇率波动较小,10年期美债收益率大幅下跌至1.13%,中美利差走阔至161BP.WTI原油价格大幅下跌至44.8美元/桶。恒生指数PE 9.76倍,低于历史均值。

一致预期EPS跟踪:本周(2.24-2.28)彭博对于恒生指数与国企指数20年EPS增速一致预期下调。

南下北上资金跟踪:本周(2。 24-2.28)北上资金净流出293.4亿元,南下资金净流入168.8亿元,港股成交额中南下资金参与占比下降。

2

一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

贸易格局继续恶化的风险

(文章来源:广发香港)

(责任编辑:DF406) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。