核心观点

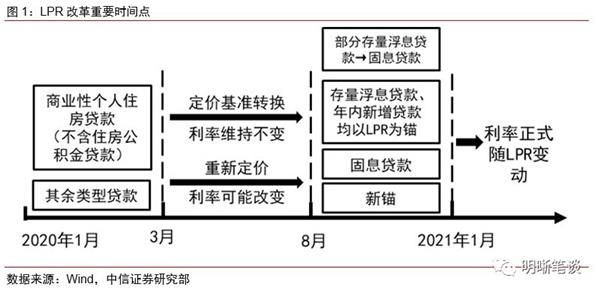

2019年12月28日,中国人民银行发布《中国人民银行公告〔2019〕第30号》,规定自2020年3月1日起启动存量浮动利率贷款定价基准的转换工作。3月1日,人民银行联合主要大中型银行共同发布公告,声明贷款定价基准转换正式开始,并且对定价锚转换的诸多要点进行了细化。本篇将对本次定价基准转换涉及的贷款总量以及对银行影响进行全面解读。

哪些贷款可以转换?总量大约有多少?本次涉及贷款总量约56.4万亿元左右,涉及贷款需要满足:①在2020年1月1日前已经发放,或者已签订合同但未发放;②须为浮息贷款,固定利率贷款不在转换范围内;③浮息贷参考的利率须为贷款基准利率。本次存量浮息贷基准转换涉及贷款的总额上限大约有94万亿元左右,依据2018年上市银行年报,未到期贷款中剩余期限小于1年的贷款总量大约占全部贷款的40%左右,因此我们推测本次基准利率改革涉及贷款总量约在56万亿元左右。个人住房贷款的公积金贴息部分、扶贫小额贷款、创业担保贷款以及助学贷款暂不转换。重定价日约定越灵活,手续办理越简便,客户转换定价基准的动力越强,大型银行零售客户仅用手机即可办理手续,部分大行还允许零售客户重新约定重定价日,这部分信贷转换动力最强。

个人手中贷款要不要换LPR基准?要不要尽快更换?考虑三个因素:①个人收入现金流预期是最重要的考虑因素。经济波动同居民收入、贷款利率的波动基本是一致的,如果居民工作性质决定其收入波动比较灵活,经济好则收入增长,那么将贷款转化为LPR基准也未尝不可;如果收入性质比较固定,增长幅度很有限,那么将贷款利率转化为固定利率也有一定优势。②短期内是否应当尽快更换基准的问题,主要考虑重定价日安排。如果贷款发放日正巧位于3月至12月之间,那么尽快更换贷款定价基准至LPR报价并最大可能的享受LPR未来下行带来的利息减免是理性选择;如果贷款发放日位于1月至3月之间,那么将1月1日定为重定价日更加有利。③贷款剩余期限较短或者有提前还款倾向的贷款应当更换。

LPR基准切换对银行影响大吗?预计LPR定价切换对商业银行影响总体可控。如果我们假设所有存量浮息贷款均会将重定价日切换到3月1日,对2020年银行全年的全部利息收入影响就在3.86Bp左右;如果我们假设全部待转换贷款重定价日均切换至2021年1月1日,则对2021年银行全年利息收入的影响大约为5.14Bp。目前截止2019年年末,商业银行净息差水平仍有2.2%,因此在较为保守的测算假设下,银行净息差覆盖LPR带来的利息收入压缩对商业银行冲击总体可控。

债市策略:在LPR改革之外,降商业银行负债成本更是重中之重。从中短期因素来说,近期海外疫情的扩散以及国内复工复产不确定性这两大因素依旧主导债市,在稳增长稳就业的目标下,我们看好更多的货币政策宽松。总的来说,我们认为3月份利率将进入新一阶段的下行行情,下调十年国债到期收益率目标区间至2.4%~2.6%。

正文

2019年12月28日,中国人民银行发布《中国人民银行公告〔2019〕第30号》,规定自2020年3月1日起启动存量浮动利率贷款定价基准的转换工作。3月1日,人民银行联合主要大中型银行共同发布公告,声明贷款定价基准转换正式开始,并且对定价锚转换的诸多要点进行了细化。本篇将对本次定价基准转换涉及的贷款总量以及对银行影响进行全面解读。

哪些贷款可以转换?总量大约有多少?

满足三个条件的贷款即可转换,涉及贷款总量约56.4万亿元左右。依据央行3月1日发布的最新公告,本次定价基准转换涉及贷款需要满足:①在2020年1月1日前已经发放,或者已签订合同但未发放;②须为浮息贷款,固定利率贷款不在转换范围内;③浮息贷参考的利率须为贷款基准利率。个人持有的个人住房、消费、商用房、经营用途贷款以及企业对公贷款、普惠贷款均在转换目标范围内。截止2020年1月末,全国商业银行中长期贷款总额大约有99.91万亿元左右,个人住房公积金贷款余额可能约为5.5万亿元左右,而扶贫助学创业担保贷款总额可能在4500-5000亿元左右,因此本次存量浮息贷基准转换涉及贷款的总额上限大约有94万亿元左右(由于自2006年12月起,人民银行不再公布各项贷款余额中浮动利率贷款的份额);依据2018年上市银行年报,未到期贷款中剩余期限小于1年的贷款总量大约占全部贷款的40%左右,因此我们推测本次基准利率改革涉及贷款总量约在56万亿元左右。

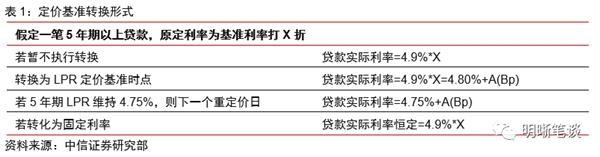

部分贷款暂不转换。值得注意的是,由于个人住房贷款往往是商贷公积金组合贷款,这类贷款中的公积金贴息部分不在转换范围内,仅商业贷款部分可以转换;同时扶贫小额贷款、创业担保贷款以及助学贷款由于涉及财政贴息,政策尚待细化因此暂不转换。同时剩余贷款期限小于一个重定价周期的贷款不执行转换。转换工作细节也有细化。从转换期限上看,存量浮息贷款定价基础转换工作从3月1日正式开始,8月31日结束;从参考利率上看,参考2019年12月的LPR报价(1年期4.15%,5年期4.80%,实际参考期限以合同期限为准,不以贷款剩余期限为准);从转换形式上来看,可以将浮息贷款转换为LPR定价基准也可以转换为固定利率贷款(仅能选择一次)。

重定价日约定、手续简便与否会影响客户的转换热情,大行零售贷款转换动力最强。从重定价日约定来看,由于从客户同银行约定转换定价锚至第一个重定价日内,贷款利息水平将会维持不变;因此如果决定更换贷款定价基准,那么将重定价日约定的越近对客户就越发有利。但从我们梳理的主要大中型银行(关于浮息贷款重定价日约定的)相关公告看:大型银行一般来说允许对公客户以及零售客户重新约定浮息贷款的重定价日;而部分中型银行仅允许对公客户重新约定重定价日;部分银行规定重定价日依旧以合同为准。同时多数大中型银行也对零售客户开通了网上&移动端的定价基准转换途径,而对公客户往往需要客户经理一对一商议重定价问题。重定价日约定越灵活,手续办理,客户转换定价基准的动力越强。目前大型银行中长期信贷在全部商业银行中长期信贷中的占比仍有56.4%左右,这部分信贷对应的客户(由于可以尽快享受LPR下降的利息优惠)转换动力较强(大行中长期信贷总额在56.7万亿元左右);而大型银行零售客户仅用手机即可办理手续,部分大行还允许零售客户重新约定重定价日,这部分信贷转换动力最强(估计大行零售中长期信贷总额在10万亿元左右)。

个人手中贷款要不要换LPR基准?要不要尽快更换?

针对个人手中的存量贷款是否应当尽快办理定价基准更换(原则存量以存量贷款利率为基准的贷款均要转化成固定利率贷款或者LPR基准贷款)的问题,我们认为要考虑如下三点:

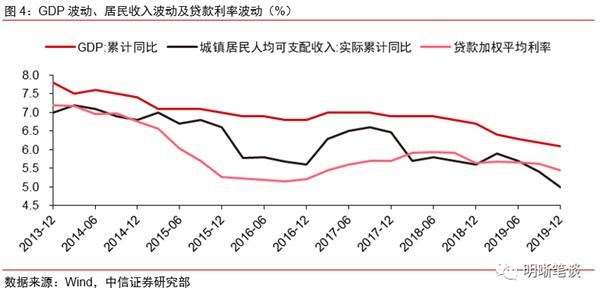

①个人收入现金流预期是最重要的考虑因素。对于存量浮动利率贷款未来利息的规划,本质上是个人收入的安排问题。部分居民对从贷款基准利率为锚转固定或者转LPR基准抱有犹豫,主要是担心虽然目前市场LPR报价利率正处于下行,但未来LPR报价利率的重新抬升会增大未来的利息支出。但从GDP增速、城镇居民收入增速以及贷款加权利率三者的关系来看,经济波动同居民收入、贷款利率的波动基本是一致的。随着所有新增贷款均以LPR定价,LPR调升的时期大概率也是经济增长向上、居民收入增加的经济好转时期。如果居民工作性质决定其收入波动比较灵活,经济好则收入增长,那么将贷款转化为LPR基准也未尝不可。如果收入性质比较固定,增长幅度很有限,那么将贷款利率转化为固定利率也有一定优势。从另一个角度说,由于非银部门的利息费用就是银行部门的利息收入,如果我们认为长期内银行部门向非银部门“让利”会出现,那么采用更加市场化的LPR基准定价就更为有利。当然从美国的历史经验看,个人贷款利率在长期限上看是不断下降的。

②短期内是否应当尽快更换基准的问题,主要考虑重定价日安排。本次利率基准更换工作将从3月1日开始至8月31日结束,部分银行允许客户对贷款合同重定假日进行更换(实践中常常约定为1月1日或者贷款发放日每年的对应日期)。因此如果贷款发放日正巧位于3月至12月之间,那么尽快更换贷款定价基准至LPR报价并最大可能的享受LPR未来下行带来的利息减免是理性选择。如果举借20年期100万元贷款,采用等额本息方式还款,那么10Bp的LPR报价下降每个月可以带来约55元的利息减免。如果贷款发放日位于1月至3月之间,那么将1月1日定为重定价日更加有利。

③贷款剩余期限较短或者有提前还款倾向的贷款应当更换。如果个人手中贷款剩余期限较短(或者通过提前还款缩短期限),那么实际上将定价基准更换为LPR报价就类似无偿的获得了部分利息减免:经济承压期LPR报价在短期内维持相对低位的概率较大(从目前的经验来看,5年期LPR波动频率明显较1年期LPR更小,未来大幅调整的概率更低),而未来LPR报价重新上升的时点可能贷款已经还完。因此贷款期限越短,尽快调整基准更有利。当然,如果采用等额本金的还款方式,也类似变相减小未来期限内贷款的剩余本金,将基准更换至LPR报价也相对有利。

LPR基准切换对银行影响大吗?

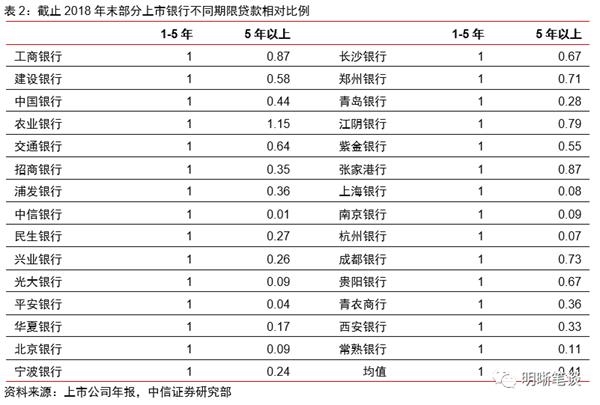

预计LPR定价切换对商业银行影响总体可控。由于自2006年起,人民银行就不再公布浮息贷款在全部贷款总额中的占比,因此我们难以直接推测全部浮息贷款的总量,但从实践经验上来看,一般中长期贷款都以浮息形式发放;同时依据2018年上市银行年报披露的数据,未到期贷款中剩余期限小于1年(短期贷款以及部分快到期的中长期贷款)的贷款占比大约在40%左右,而剩余的60%(当然也包括一些扶贫助学创业贷款)即是本次基准调整的目标。同时,我们整理了2018年上市银行年报中剩余期限大于1年的贷款比例,从平均来看剩余期限在1年以上的贷款中“1-5年期”与“5年期”以上贷款的相对比例约在5:2左右。因此,如果我们假设所有存量浮息贷款均会将重定价日切换到3月1日,那么如果1年期LPR再下行10Bp,而5年期LPR再下行5Bp(同2019年至今的节奏一致),对2020年银行全年的全部利息收入影响就在3.86Bp左右;如果我们假设全部待转换贷款重定价日均切换至2021年1月1日,则对2021年银行全年利息收入的影响就大约为5.14Bp。目前截止2019年年末,商业银行净息差水平仍有2.2%,因此在较为保守的测算假设下,银行净息差覆盖LPR带来的利息收入压缩对商业银行冲击总体可控。

债市策略

在LPR改革之外,降商业银行负债成本更是重中之重。LPR改革从增量推进至存量是全面降低社会融资成本战略的自然一步,但是存量信贷的利息收入减少可能会倒逼银行提升新增贷款的风险溢价;同时同零售客户转换定价基准较为自有不同,对公信贷定价基准的转换往往需要客户同银行进行磋商,而部分中小企业议价能力可能有所不足,减弱LPR改革减成本的政策效果。因此从宏观上降低商业银行(尤其是部分中小型银行)的负债成本更是重中之重,结构性的货币政策宽松依旧可以期待。从中短期因素来说,近期海外疫情的扩散以及国内复工复产不确定性这两大因素依旧主导债市,在稳增长稳就业的目标下,我们看好更多的货币政策宽松。总的来说,我们认为3月份利率将进入新一阶段的下行行情,下调十年国债到期收益率目标区间至2.4%~2.6%。

市场回顾

利率债

资金面市场回顾

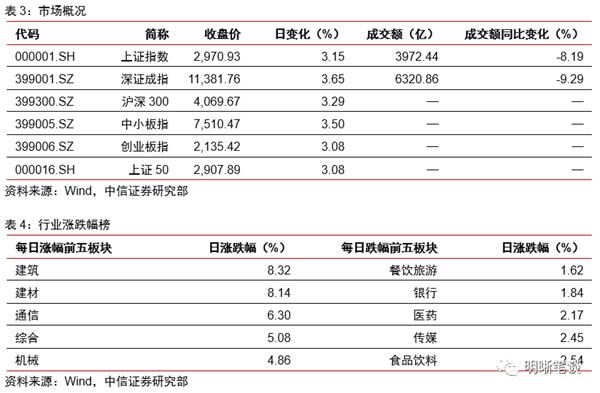

2020年3月2日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了8.25bps、-30.86bps、-20.65bps、-8.18bps和5.58bps至1.71%、2.01%、1.85%、2.02%和2.06%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-0.40bps、1.20bps、1.06bps、0.52bps至1.93%、2.40%、2.54%、2.74%。上证指数涨3.15%至2970.93;深证成指涨3.65%至11381.76;创业板指涨3.08%至2135.42。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年3月2日不开展逆回购操作。当日无逆回购到期。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年2月对比2016年12月M0累计增加24945.29亿元,外汇占款累计下降7050.8亿元、财政存款累计增加9549.23亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

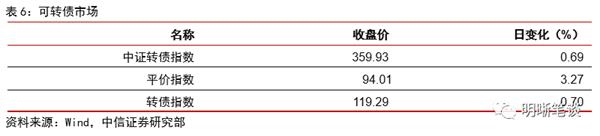

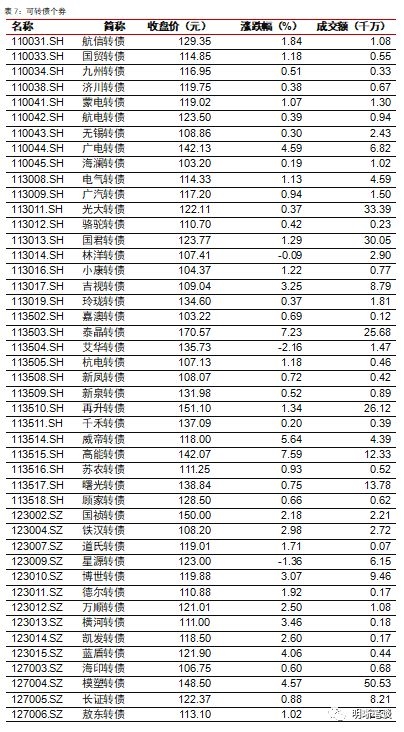

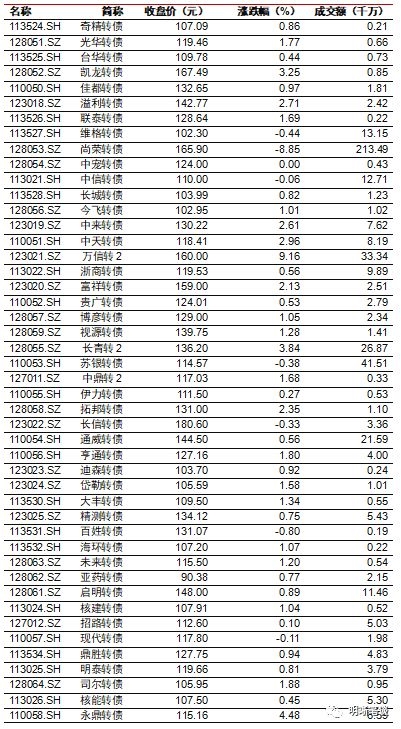

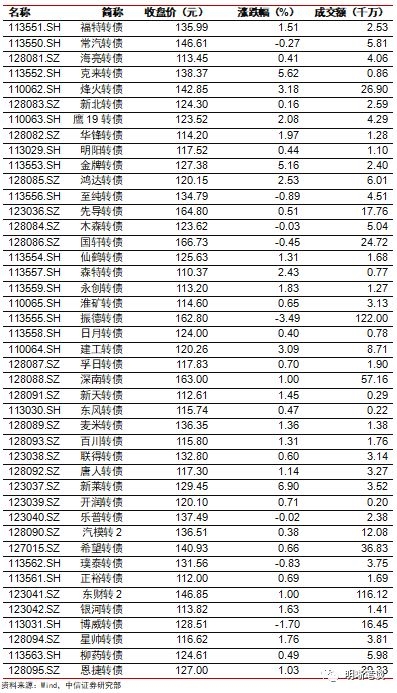

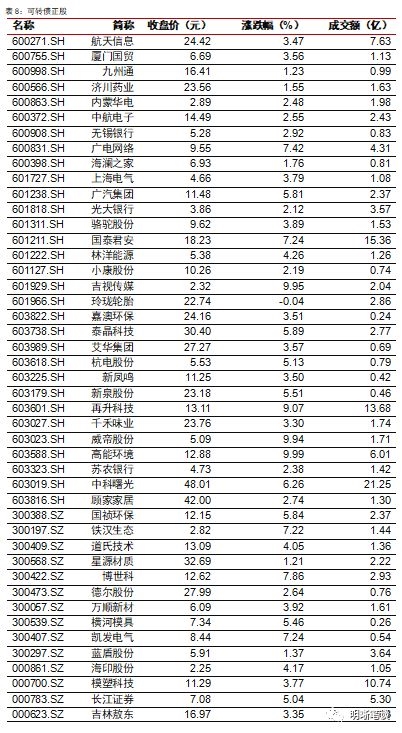

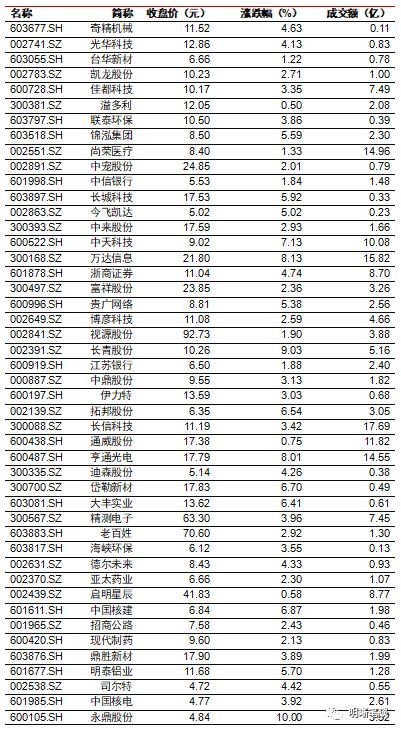

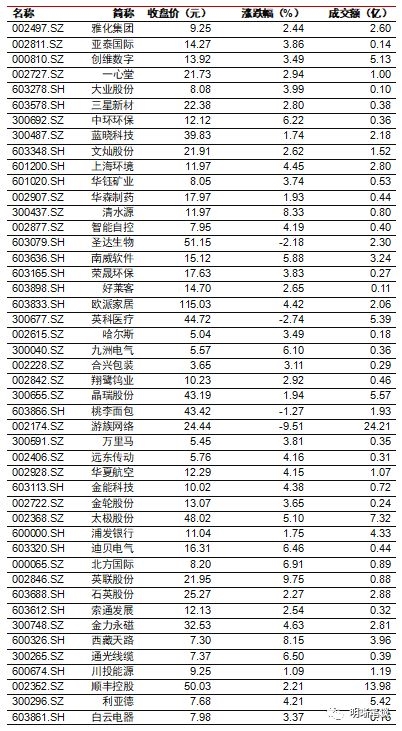

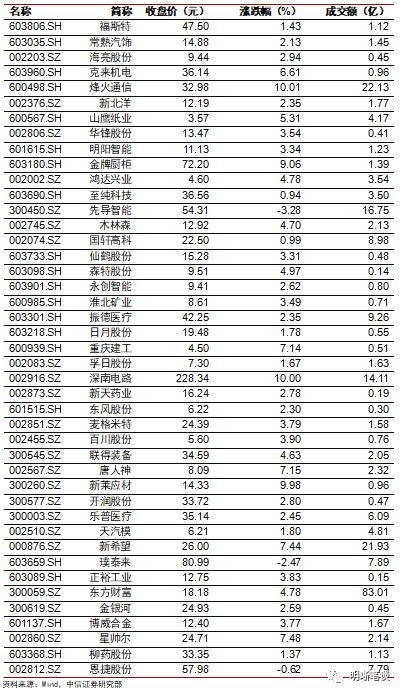

3月2日转债市场,平价指数收于94.01点,上涨3.27%,转债指数收于119.29点,上涨0.70%。226支上市可交易转债,除中宠转债横盘外,197支上涨,28支下跌。其中,万信转2(9.16%)、高能转债(7.59%)、泰晶转债(7.23%)领涨,游族转债(-11.00%)、尚荣转债(-8.85%)、英科转债(-3.80%)领跌。225支可转债正股,217支上涨,8支下跌。其中,烽火通信(10.01%)、深南电路(10.00%)、永鼎股份(10.00%)领涨,游族网络(-9.51%)、先导智能(-3.28%)、英科医疗(-2.74%)领跌。

可转债市场周观点

上周转债市场走出过山车行情,前期热门个券首当其冲。周五的巨幅回撤在今年并非首次,春节前后的交易日转债市场同样跌幅明显。

我们在近两期周报中反复强调转债市场的位置并不舒服这一判断,年初以来市场积累了较大的涨幅,同时偏高的股性估值内含了投资者极为乐观的预期,溢价率是转债市场天然的杠杆,会进一步放大正股市场的波动,因而节后市场振幅之大也并不奇怪。即使上周市场已经释放了明显的波动,但是当前偏高的绝对价格与估值水平并没有消失,投资者依旧需要做好市场的潜在波动较大的准备,换而言之市场的性价比仅是稍有改观,在当前的市场取得收益的道路依旧坎坷。

权益市场的波动依旧会明显地体现在转债价格上,投资者视角应适当地放长远,预计3月可能会提供一段中期配置的时机,转债的抄底可能并不急于一时。

我们对当前市场策略提供两条主线。

收紧主线。市场近期经历较大幅度的回撤,总体看当前的风险已经释放完了相当的程度。但是波动并不会消逝,因此当前市场的持仓应该向能够穿越波动取得绝对收益的个券集中。一方面聚焦在行业龙头,特别是对于竞争格局基本稳定的行业,龙头能够享受更为稳健的市场份额与更有支撑的估值水平,对于传统行业更是如此;另一方面当前已经进入财报季,回归基本面也是主线之一,当然市场对去年业绩已经有着较为充分的预期,此时建议聚焦在未来业绩上,重点可以关注受益于涨价概念的板块以及可能有后续政策对冲的行业。

逆周期。作为空间有限的品种,转债是逆周期布局的天然工具,只是当前平均绝对价格较高,单纯从转债价格看可能难以获得足够的安全垫,我们认为逆周期的安全垫更多来自于正股。一方面可以布局正股处于较低估值水平的板块,另一方面可以布局当前受到疫情冲击较为严重的方向,特别是海外疫情升级冲击较大的板块。

从转债角度而言,总体仍然坚持低溢价率为首的个券,在总体高平价的背景下,以新券次新券为方向,提防即将或是正在触发提前赎回条款的高溢价率标的。

具体板块上,科技TMT依旧是全年的主线,但方向可以往上游设备原材料方向迁移,同时关注计算机板块的机会;此外全年依旧坚定制造业为核心方向;逆周期方向关注环保、周期、金融以及受益于涨价的部分消费板块。

高弹性组合建议重点关注东财转2、常汽转债、太极转债、福特转债、曙光转债、至纯转债、雨虹转债、玲珑转债、希望转债、鹰19转债以及金融转债。

稳健弹性组合建议关注先导(国轩)转债、玲珑转债、通威转债、鼎胜转债、视源转债、博威转债、深南转债、高能转债、溢利转债、索发转债和银行转债。

股票市场

转债市场

(文章来源:明晰笔谈)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。