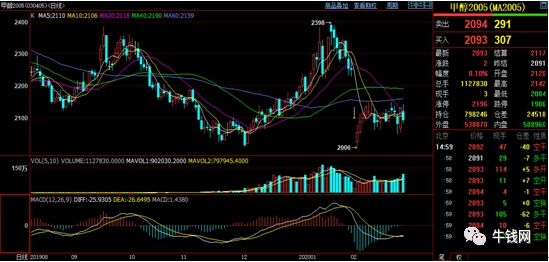

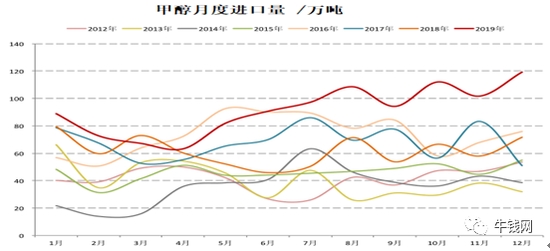

自春节后开市以来,甲醇小幅反弹140多个点后开始横盘震荡,从历史相对价位来看,目前的甲醇处于相对的低位,而持仓量也已经从60万手增仓到80万手,低位横盘震荡又有增仓的加持,随着海外特别是中东伊朗疫情的加重,未来甲醇会低位反转还是会继续向下运行呢?

数据来源:文华财经

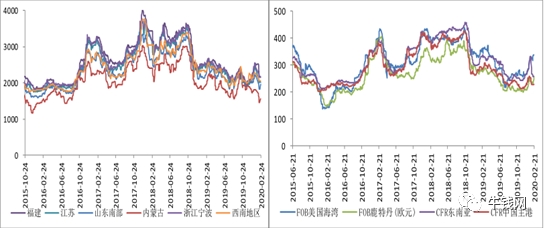

现货方面,现货市场走势分化明显,2月25日,江苏现货价格为2055元/吨,部分商家明稳暗降,鲁南1960元/吨,河南、河北现货价格1850元/吨,主要表现为内地市场价格上移,沿海市场重心继续调整,西北主产区企业报价走高,内蒙古南、北线地区主流价格在 1600 元/吨附近;随着复工的进行,甲醇行业开工水平回升,产量增加,进一步加剧供应端压力,而需求端未有改善,现货交投不温不火,贸易商心态不佳,实际出货情况有待观察。

数据来源:华泰期货

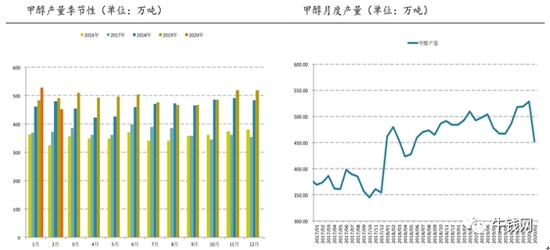

供给方面,上游煤头甲醇工厂低点逐步显现,豫北、渭化、恒盛均有提负或计划提负,部分焦炉气头甲醇复工。甲醇生产企业多为国企和大型民企,春节停车的较少,月初供应较为充足。由于国内绝大多数的甲醇贸易以汽车运输为主,疫情导致国内物流不畅,影响上游出货以及下游复工,内地生产企业出货受限库存逐步累积,厂家库存达到警戒水平压力较大,部分企业减产降负,今年春节过后国内开工率较节前下滑9%,较去年春节后下降近6%。

数据来源:国信期货

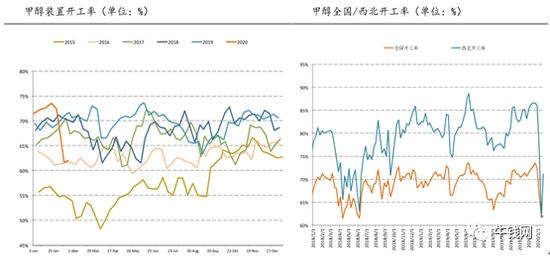

甲醇具体开工率方面,截止2月底,国内甲醇整体装置开工负荷断崖式下滑至62%,较去年同比大幅下降13.48%。西北开工负荷71.22%,较去年同比大幅下降11.72%。内地价格跌破成本线,若长期维持该价格,或将继续引发检修和减产。行至月底,部分地区物流不畅的局面有缓解迹象,尤其是省内运输方面恢复较快,但由于企业去库存压力较大,国内甲醇产销分离的特征导致跨省运输需求较大,运力紧张导致运费不断上涨,整体依然紧张。内地甲醇生产企业每年有春季检修的传统,考虑到目前受疫情影响已经出现被动降负的情况,后期重点关注生产企业是否会直接进入春检。

数据来源:天风期货

国外供应方面,近期疫情蔓延至伊朗,伊朗中部库姆市是疫情源头,而化工厂集中伊朗南部,若未来随着疫情传播的影响,或给甲醇的生产和运输造成影响;另外周边邻国关闭与伊朗陆地边界,伊拉克、科威特暂停与伊朗的航班;后续伊朗海运外运运力若收到影响,船运周期延长,则直接影响海外甲醇产能对我国出口的压力。不过,国际甲醇装置正陆续重启,Marjian165 万吨装置、ZPC 165 万吨装置、马来西亚 236 万吨已于 2 月中旬重启,月底前伊朗装置 Bushehr165 万吨装置、Kaveh 的 230 万吨装置均计划重启。预计至 3月中下旬甲醇进口量将大幅增加,月均进口量将重回 100 万吨以上。

数据来源:方正中期期货

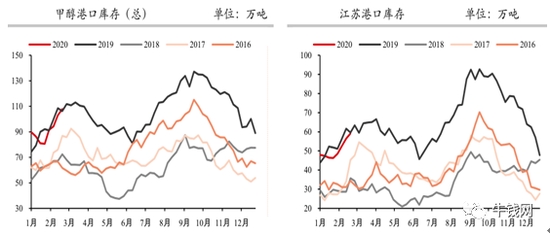

库存方面,截止月底沿海地区甲醇库存继续增长至 107.79万吨,环比上月低点涨幅高达 34%,可流通货源预估39 万吨,均对港口价格形成压制。预计 2 月 21 日至 3 月 8 日中国甲醇进口船货到港量 49 万吨左右,至月底进口船货到港相对集中,江苏部分区域和华南部分区域罐容紧张。

数据来源:华泰期货

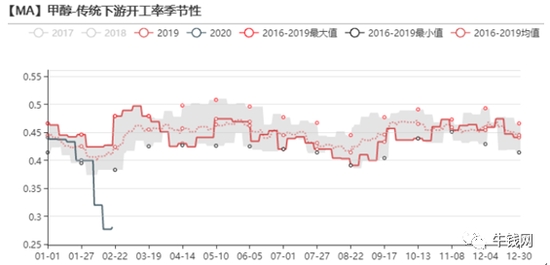

下游需求方面,从近期的开工数据看,下游全行业开工率基本止跌,截止 2 月底,甲醇制烯烃装置开工负荷持续下降至 79.98%,较节前降幅 11.5%。除了烯烃行业由于某华东大厂检修降负以外,醋酸、二甲醚等行业开工均已不再下滑。甲醛、DMF等下游已经开始复苏。考虑到疫情的持续影响,预计低开工水平仍将持续1周以上。

数据来源:国信期货

观点小结:综上可以看出,受疫情持续的影响,甲醇生产开工率出现了下降,供应方面出现了被动降负,随着甲醇的价格继续走低,跌破成本线时,则会有更多的生产企业降负生产,甚至可能直接进入春季检修;进口方面,伊朗受疫情影响严重,外盘装置负荷降低的可能,而且若海运受到影响则可能直接影响到其对中国的甲醇出口,但海外产能装置目前多数将重启,后续需要持续关注海外疫情的变化。国内甲醇下游开工率,随着复工的进行而出现低位拐点,下游季节性开工虽有推迟,但启动可能会快于上游的提负进度,现在直接存在压力的则是港口库存与罐容紧张的局面,库存的走高会使得平衡表进一步走弱,甲醇的筑底之路则还需要时间去消化。

(文章来源:牛钱网)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。