摘要

中长期来看,目前贵金属已处于2016年启动的长期牛市当中,长期看涨逻辑较为清晰。在全球经济增长乏力的背景下,全球金融领域的系统性风险逐步积聚,市场对于安全资产的需求旺盛;其次,全球范围内实际利率水平长期呈下行趋势,欧洲和日本利率水平甚至长期处于负区间,贵金属配置的价值凸显;再者,全球央行逐年持续稳定的增持黄金亦为黄金中长期价格提供了坚实的支撑。

阶段性而言,全球范围内疫情的发展仍然是短期内需要密切关注的点,而疫情对于全球经济的影响也将是后续贵金属交易的核心逻辑之一。目前,全球范围内疫情仍存较大不确定性,在情绪的推动下,贵金属价格仍有上行空间。

与此同时,从贵金属历次牛市的历史数据看,一般黄金领涨,白银行情启动较为滞后。此轮黄金强势突破1650美元/盎司整数关口,创7年新高,而白银价格目前距离前高尚有较大空间。在避险情绪的推升下,白银价格后续或将出现补涨行情,需要密切关注。

2019年年末以来,在全球经济增长乏力,货币环境保持相对宽松的大环境下,包括美伊地缘政治冲突、全球爆发的COVID-19肺炎疫情在内等突发事件持续推高全球资本市场避险情绪,资本涌入相对安全的美元资产(如国债等)、贵金属等安全资产,贵金属价格呈趋势性上行。在国际金价创七年新高的情况下,后续贵金属行情将如何演变?本文尝试从此次疫情对全球经济的影响以及全球利率水平两方面进行分析。

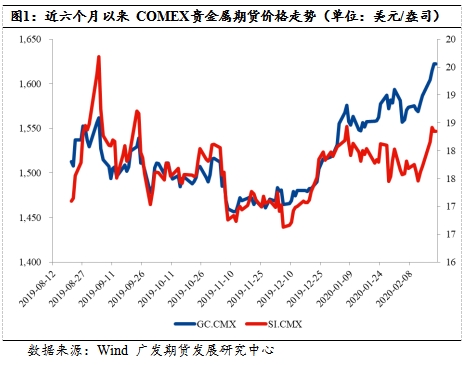

COMEX金价创七年新高

图1为近六个月以来外盘COMEX贵金属期货价格的走势,2020年1月初,由于美伊危机影响,COMEX金价一度涨至1613.3美元/盎司,事件缓和之后,金价高点回落至1536.4美元/盎司低点,此后维持震荡格局。而随着COVID-19肺炎疫情在全球呈扩散蔓延的趋势,处于对全球经济的担忧,资本大幅流入安全资产,贵金属价格中枢再度拉抬。截止2020年2月21日,COMEX黄金价格盘中一度突破1650美元/盎司整数关口,创七年新高。与此同时,全球最大黄金ETF--SPDR GoldTrust持仓量为933.94吨,创三年新高,全球黄金投资热情持续高涨。

尽管如此,从品种表现来看,白银价格表现远不及黄金,截止2月21日收盘,2020年年初以来,COMEX黄金价格累计上涨8.08%,而COMEX白银价格上涨幅度仅为3.34%,具体如表1所示:

疫情扩散推升全球货币进一步宽松预期

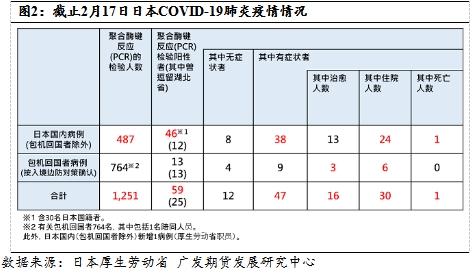

COVID-19肺炎疫情对于全球股市的扰动有所反复。具体来看,2020年1月23日疫情形势开始变得严峻以来,随着疫情恐慌情绪发酵,截止2月3日,全球资本市场普跌,其中亚洲市场普遍跌幅较大。而随着国内疫情逐步得到控制,新增确诊和疑似病例呈下降趋势,全球权益市场逐步反弹,截止2月12日收盘,各国股票市场跌幅基本均已抹平,仅上证指数、恒生指数和日经指数仍有小幅下跌。但尽管国内疫情得到有效管控,韩国和日本的疫情却出现了快速恶化,尤其韩国,近两天内确诊病例激增235%。且全球其他国家和地区亦均有确诊病例报道,COVID-19肺炎疫情出现全球蔓延的趋势严峻,全球资本市场避险情绪再度升温,截止2月21日,日韩股市再度大跌。

此外,投资者对于全球经济进一步放缓的担忧加剧。一方面,中国经济已成为全球经济的重要一环。2019年中国GDP占全球GDP比重预计将超过16%,进出口贸易额占全球总量比重预计将超过11%。中国经济已成为全球经济增长的主引擎之一。疫情对中国经济的负面冲击也将通过产业链对全球宏观经济造成巨大影响。另一方面,COVID-19肺炎疫情有全球扩散的风险,目前爆发风险最大海外国家是日本和韩国。日韩两国在全球制造业产业链当中亦有着举足轻重的地位,后续如果韩国和日本因病毒爆发而采取类似国内的封锁隔离措施,将会对全球制造业产业链(尤其是中高端产业链)产生进一步负面冲击,拖累2020年全球经济增速。除此之外,不排除病毒进一步扩散到欧洲和美国等地,这也是后续尚存的不确定性。

牛津经济研究院预测,肺炎疫情将导致2020年全球经济增速下降0.2%至2.3%,创2008年次贷危机以来的最低增速。而高盛也预测,在中国采取积极应对措施的条件下, 2020年全球经济增长将放缓0.1-0.2个百分点。

自2019年开始,由于全球经济增长乏力,以美联储为代表的全球央行已进入了新一轮的货币宽松潮。2019年美联储共进行了三次降息,联邦基金利率水平下调75个基点,为1.50%-1.75%。以下我们统计了2019年三季度以来全球各国央行货币宽松历程:

2019年10月31日,美联储再次宣布降息25个基点,将联邦基金利率目标区间下调至1.50%-1.75%,符合市场预期;

2019年10月31日,巴西央行降息50个基点至5%,为年内第三次降息,符合市场预期。(此前已经有美联储、科威特央行、阿联酋央行、巴林央行、沙特央行五家央行采取降息行动);

2019年12月13日,俄罗斯央行周五降息25个基点至6.25%,符合市场预期,为连续第五次会议降息。该行声明,由于通胀率继续低于目标水平,明年上半年将考虑进一步降息;

2020年2月7日,俄罗斯央行减息0.25%,指标利率下调至6%,符合市场普遍预期。央行已经连续6次减息;

2020年2月14日,墨西哥央行周四降息25个基点至7%,符合市场的普遍预期,为连续第五次会议降息;

2020年2月14日,阿根廷央行宣布降息400个基点至44%,新利率将自2月18日起生效。

而在疫情进一步拖累全球经济增长的情况下,全球各国央行目前财政政策空间有限,大概率将进一步采取更为宽松的货币政策措施来应对疫情影响。

例如,1月20日,中国央行宣布,1年期贷款市场报价利率(LPR)4.05%,此前为4.15%,下调10bp.5年期以上贷款市场报价利率(LPR)为4.75%,此前为4.8%,下调5bp。而日本央行副行长若田部昌澄也表示如果日本经济复苏受新冠肺炎疫情影响而中断,日本央行准备加大刺激力度,日本央行不排除任何政策选项,包括进一步下调负利率。此外,美联储公布的1月FOMC会议纪要显示,在当月的政策会议上,联储官员一共八次提到了新型冠状肺炎疫情可能造成的影响,美联储将对疫情对于全球经济的影响保持密切关注。目前,市场普遍预期美联储2020年下半年将降息1-2次。

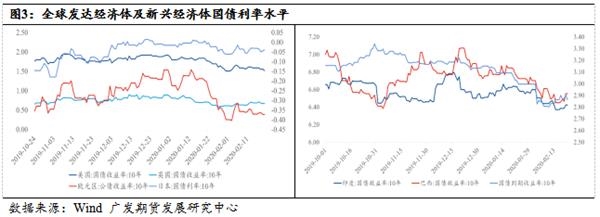

目前看,全球发达经济体利率水平普遍较低,欧洲和日本更是长期处于负利率区间。而新兴经济体为了保持经济稳定增长也被迫采取宽松的货币政策刺激经济,利率水平处于持续下降态势。

利率水平下降包含两层含义,一方面,短期内利率水平的突降往往是由避险情绪升温导致。资本市场避险情绪升温,避险资金选择买入安全系数较高的国债和贵金属等资产,导致国债利率水平下降,贵金属价格同步抬升;另一方面,长期内的利率水平下降由社会经济内生报酬率下降导致。风险资产整体报酬率下降本身即意味着资产风险的相对上升,而贵金属作为零息资产,其天然具有抗风险功能,容易受到避险资金的追捧,贵金属资产配置的份额上升,中长期价格中枢抬升。

关注白银补涨机会

中长期来看,目前贵金属已处于2016年启动的长期牛市当中,长期看涨逻辑较为清晰。在全球经济增长乏力的背景下,全球金融领域的系统性风险逐步积聚,市场对于安全资产的需求旺盛;其次,全球范围内实际利率水平长期呈下行趋势,欧洲和日本利率水平甚至长期处于负区间,贵金属配置的价值凸显;再者,全球央行逐年持续稳定的增持黄金亦为黄金中长期价格提供了坚实的支撑。

阶段性而言,全球范围内疫情的发展仍然是短期内需要密切关注的点,而疫情对于全球经济的影响也将是后续贵金属交易的核心逻辑之一。目前来看,全球范围内疫情仍存较大不确定性,在情绪的推动下,贵金属价格仍有上行空间,金价上看1700美元/盎司。

与此同时,从贵金属历次牛市的历史数据看,一般黄金领涨,白银行情启动较为滞后。此轮黄金强势突破1650美元/盎司整数关口,创7年新高,而白银价格目前距离前高尚有较大空间。在避险情绪的推升下,白银价格后续或将出现补涨行情,需要密切关注。

(文章来源:广发期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。