本周钢铁市场原料端方面,铁矿石预计价格震荡运行,焦煤偏强运行、焦炭偏弱运行,废钢价格或小幅下跌,钢坯价格短期内保持窄幅震荡局面,不过一旦市场出现提振性刺激,将继续快速反弹;成材端方面,建材价格区域表现分化,中厚板价格或有企稳甚至继续小幅回涨的空间,热轧市场现货压力增加,冷轧略强于热轧,成交恢复速度偏慢,库存压力维持。

以下是会议纪要详情:

一、宏观方面

近期,国内宏观逆周期调节力度持续加大。货币政策更加注重灵活适度,1月新增贷款超预期、地方债加快发行、贷款市场报价利率下调,体现金融加大支持实体经济力度。同时,相关部门出台阶段性降低电价气价政策、要求分类分区分级恢复交通秩序等,支持企业复工复产。全球经济复苏不确定性增加,欧美经济前景面临的下行风险依然突出。

二、原料各品种情况

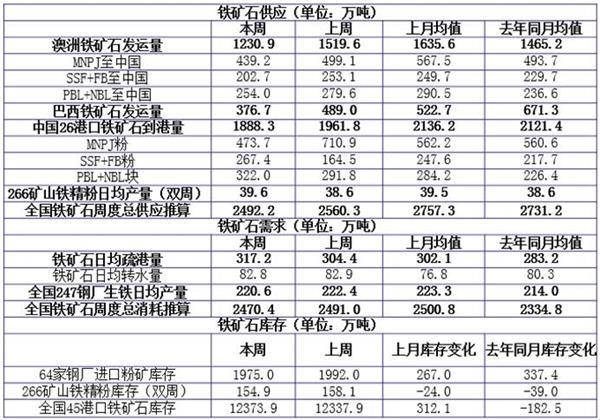

(一)铁矿石

1、上周价格变化

2、上周基本面变化

◆ 本周观点:震荡运行

上周进口铁矿石市场价格大幅上涨。本周来看,供应方面,伴随着天气的好转以及检修的减少,发运量将有所回升,根据船期推测到港量会有增量空间。需求方面,伴随着高炉检修的逐渐减少,预计铁水产量降幅空间有限,叠加钢厂库存持续走低,后期存在刚性补库需求,只是采购节奏较为谨慎。贸易商方面因存在下游复工预期,对矿石后期需求心态较好,不过周一晚外盘大跌,预计本周铁矿石价格震荡运行为主。

(二)煤焦

1、上周价格变化

2、上周基本面变化

◆本周观点

焦煤:焦煤偏强运行。节后煤矿因为疫情影响复工延迟,下游焦化原料短缺,待煤矿复工后焦化势必会集中补货,故近期焦煤需求有支撑,价格仍有上涨的可能。同时,目前市场处于相对敏感时期,国企大矿会考虑一定的政治风险,故大矿价格趋稳,从而也会影响到地方煤价的涨幅不会太大。

焦炭:焦炭偏弱运行。焦炭近期供应处于上升趋势,而下游钢厂成材库存压力较大,现金流紧张,短期难以集中补库。焦企库存处于高位,带物流恢复后部分高库存企业恐将率先降价抛货。但考虑到近期焦煤价格上涨,焦炭成本上有支撑,即使出现回调幅度也有限。

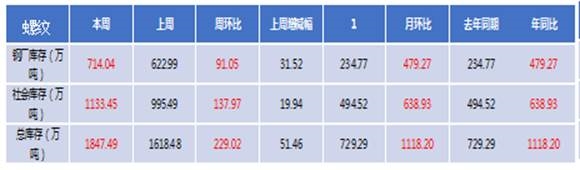

(三)废钢

1、上周价格变化

2、上周基本面变化

◆ 本周观点:小幅下跌

目前螺纹钢、高线等成材价格继续走弱,螺废价差进一步缩小,电弧炉厂直接面临亏损,已经减少废钢消耗量或者延迟复工,高炉厂也在压低废钢采购价格,废钢供货商情绪有所转变,以加紧出货、获利套现为主。另悉,节后钢厂废钢采购价格除了抚顺特钢涨100元/吨外,其他均以下调为主,幅度在100-200元/吨之间,市场对后市多为看跌。综合判断,预计本周废钢市场价格以下跌为主。

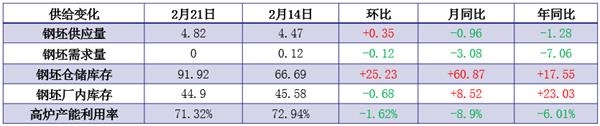

(四)钢坯

1、上周价格变化

2、上周基本面情况

◆ 本周观点:下游陆续复产 库存压力明显

上周唐山地区钢坯价格受原料端以及下游复产开工支撑,钢厂挺价情绪持续存在。但从目前运输继续受限以及前期锁价订单陆续交单,钢坯直发陆续恢复正常,供应端的压力是持续存在的,而且下游轧钢企业复产短期内仍将以去库存为主,对坯采购更多表现为按需定量,下游整体对坯需求量的提升尚需时日,另外目前市场成交多以订单形式,发运的影响是持续存在的。综上预计短期内钢坯价格保持窄幅震荡局面,不过一旦市场出现提振性刺激,钢坯价格将继续快速反弹。

三、钢材各品种情况

(一) 建筑钢材

1、上周价格

2、基本面变化

◆ 本周观点:区域表现分化

供给方面:全国多地城市库存创历史新高,库存压力较大;需求方面:物流逐渐恢复,进出库情况较前期相比出现好转,但全面复苏可能需要三月;心态方面:看空居多;宏观方面:宏观政策面利好。综合来看,区域表现分化,前期超跌较多的市场,在近期的政策利好刺激下,会出现小反弹。但是前期表现稳定的市场近期可能出现下跌。

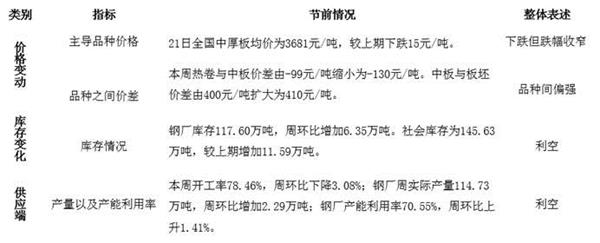

(二)中厚板

1、上周价格、基本面变化

◆ 本周观点:价格或有企稳甚至继续小幅回涨的空间

上周国内市场中厚板整体走势呈现出跌势收窄,但产出环节存在波动,库存继续高位累加的现象,终端各地反馈有复工规模进一步扩大的现象,短期来看关注点有以下几个方面:

1、临近周末目前北方地区钢厂一单一议价格已经从普板锁单3350元/吨的低位回调至3550元/吨,钢厂定价快速回升有利于市场心态的进一步修复。2、虽然后续社会库存包括在途库存的基数较大,但是阶段性尚未迎来集中性增加的阶段,目前库存虽有压力但是短期还是影响的心态方面。3、产出方面本周存在波动,前几周陆续减量之后本周随着部分前期企业检修的结束以及部分钢厂铁水资源的再分配之后,产量有阶段性反弹,可能对上游减产的预期有所影响。

综合预计,本周总的消息面在本周基础上迎来部分改观,预计价格或有企稳甚至继续小幅回涨的空间。

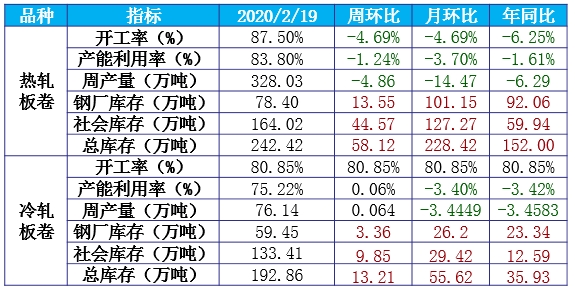

(三)冷热轧

1、上周价格变化

2、上周基本面情况

◆本周观点:热轧市场现货压力增加,冷轧略强于热轧,成交恢复速度偏慢,库存压力维持

热轧:供应:热轧钢厂供应量呈年内低点,3月份预期有1-2家钢厂检修(短期可影响产量依然有限),预计周产维持在320-330万吨/周之间;

厂库:市场库存则因仓库缓慢恢复,可以入库的情况明细好转,厂库向外发送量将会增加,预期厂库短期会维持当前水平;

需求:下游在陆续复工,目前看,效率将会在3月前维持到50%水平。短期在人员不足的情况下,需求会受到影响。预计完全复工需要到3月份。就时间推算,预计2月下旬开始,会出现一波小幅的采购高峰,用以来补充短期所使用的量(平均开工前后1周内会有补库)。

社库:到货情况看,北材南下将会继续维持,但各个港口的疏港与集港的压力在逐步缓解,目前仍有较多的船等待卸船。物流和人手问题在逐步缓解,本周仓库加工与出库将会增加,不过考虑到整体入大于出,因此预计增幅会减少,但库存仍将继续累加(可视同本周是年后第一周考虑);

市场情绪:商家当前资金非常紧张,3月份钢厂预付款筹集压力较大,因此短期变现的想法较为明显。不过就3月份钢厂的订单明显下降,代表商家拿货意愿不强。就此而言2-3月份的上、中层的压力会急剧上升,钢厂与贸易商之间的压力都会继续体现。

冷轧:热冷价差:从价格变化来看,近两周冷轧价格跌幅明显,并且其余中小城市也开始下跌,因此冷热价差缩小;此期间因为盘面上涨,因此热轧跌幅缩小部分城市甚至小反弹,但冷轧因为本身较弱的需求,还是呈现跌势,因此对于短后期整体还是看弱。

区域价差:从区域来看,上周上海地区是唯一止跌趋稳的市场,但像热轧反弹很难;而乐从和天津也比较活跃的城市还处于补跌的状态(前期跌价反映慢),甚至跌幅超过上海地区,可见实际需求还是不佳,商家出货为主。

上周的市场跌幅明显收窄,主要原因在于:一方面本周有所放量,成交启动;另一方面,商家对于事件结束之后的期望较高,对后市普遍看好,因此也不愿意主动跌价,而近期盘面资金的带动作用也不小。预期真正的需求起来之后,面对目前的库存情况以及商家的资金压力,市场很容易出现一波抢跑道出货的情况,从而导致第二轮价格的下跌,因此针对库存压力大的大的商家,认为还是要保证出货,不能盲目等行情,短期认为还是偏弱运行为主。

(文章来源:我的钢铁网)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。