原标题:【华西固收研究】三因子跟踪地产债利差走势——地产债择券系列

来源:固收江坛

报告摘要

►三因子跟踪地产债利差走势

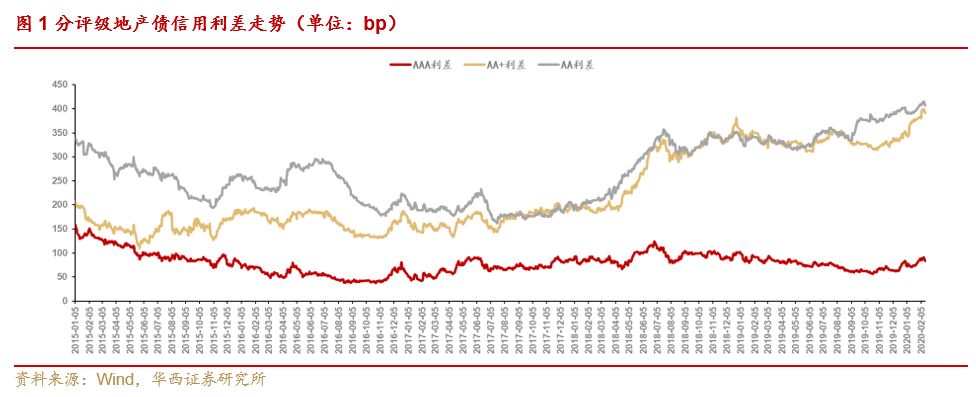

地产债利差历史走势分化明显

纵观地产债利差历史走势,存在明确的高低评级分化、企业性质分化特点。本文中房地产利差样本为130家房企(剔除申万地产行业中的城投平台与主营并非地产的发债主体),其中个券利差=个券YTM(行权)-相同剩余期限(考虑回售)国开债YTM(非关键期限国开债YTM使用插值法计算),发债主体及不同企业性质、主体评级地产债利差=所涵盖个券利差中位数,个券口径仅考虑公募债,包括公司债、中票、短融、超短融、企业债,剔除私募债、PPN、ABS、可转债、可交债等。考虑到相同外部评级房企信用利差依旧存在较大分化,本文对于房企利差分类的切入点以企业性质分类为主。截至2月14日,央企/地方国企/非国企地产债利差中位数分别为77bp/112bp/363bp,分别位于历史73%/72%/95%百分位数水平(2015年以来)。

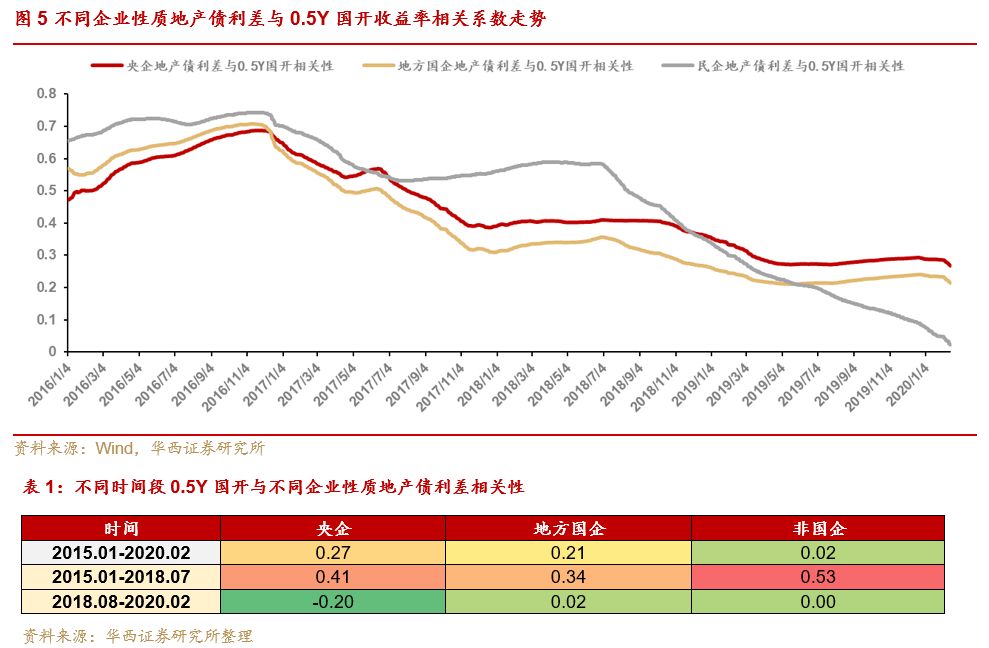

因子一——地产债利差与流动性:央企相关性最强,随时间推移逐步递减

国企地产债利差与市场流动性的相关性较高,民企地产债利差与市场流动性相关性较弱。我们用中债国开债到期收益率(0.5年,后文简称0.5Y国开)刻画市场流动性状况,发现央企、地方国企、民企地产债利差与0.5Y国开相关性呈现依次递减,相关系数分别为0.27/0.21/0.02,民企地产债利差与0.5Y国开基本不相关。流动性与地产债利差的相关性近年来逐渐递减。央企、地方国企、民企地产债利差与0.5Y国开债收益率相关性均在2016年底左右达到顶峰,随后逐步步入下行通道,其中民企地产债与0.5Y国开债收益率相关系数下降速度最快,至今0.5Y国开与民企地产债利差的相关性基本消失,用流动性跟踪民企地产债利差的方式基本失效。

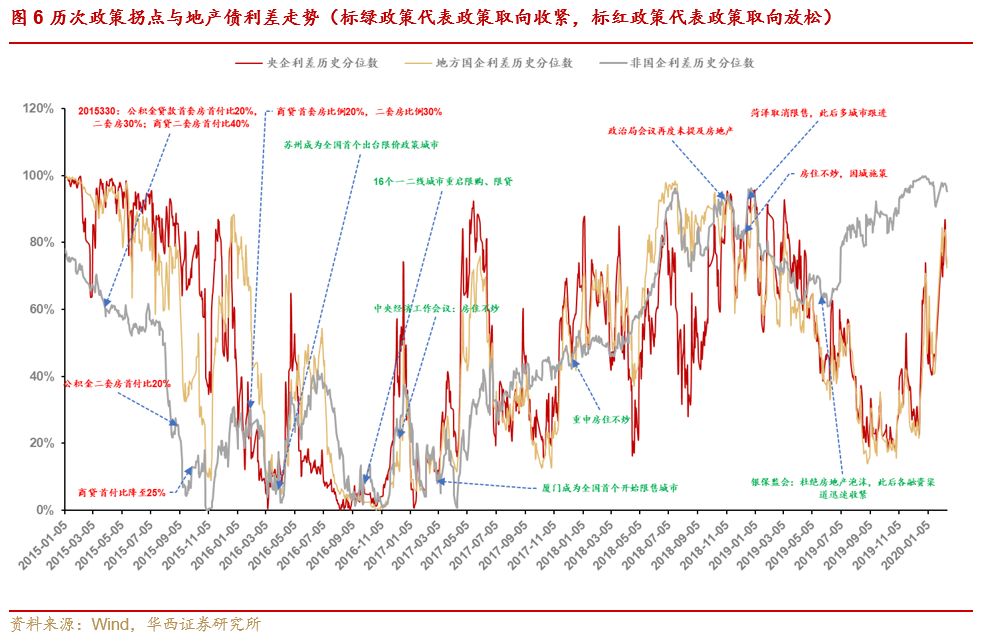

因子二——地产债利差与政策:政策拐点对民企地产债利差指导效果更明显

整体来看,2015年以来历次地产调控政策拐点对于民企地产债利差的指导作用均较为有效,但对于国企地产债利差的指导作用则在2017年开始逐渐弱化,尤其是地产调控政策收紧拐点往往并不伴随国企地产债利差走阔拐点。2020年年初以来,疫情影响下市场对于地产政策调控边际放松预期逐步升温,无锡、西安、上海等城市已经出台相关政策,我们建议重点关注政策边际放松背景下对于民企地产债利差的后续指导作用。

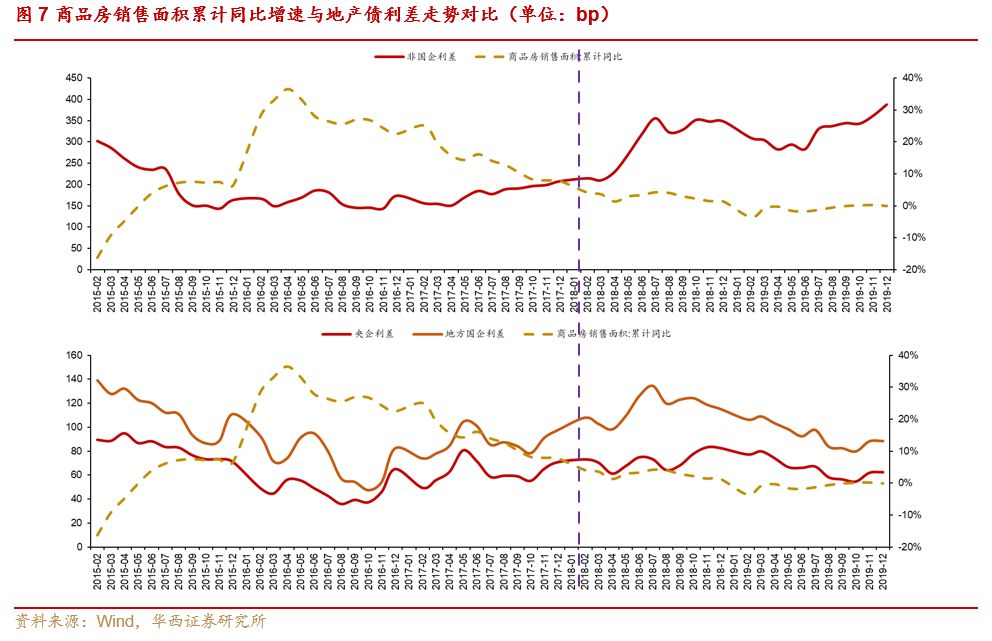

因子三——地产债利差与高频数据相关性:商品房销售面积、土地溢价率、地产债净融资跟踪民企地产债利差较为有效

销售数据与地产债利差具有明显的负相关性,但相关性随着时间推移有所递减。我们用商品房销售面积累计同比增速代表商品房销售情况,分别与央企、地方国企、民企地产债利差进行相关系数计算,发现2015年以来商品房销售面积增速与央企、地方国企、民企地产债相关系数分别高达-0.72、-0.68、-0.73,但这种相关性随着时间推移逐步减弱。若我们设置2018、2019两年为观测区间,央企、地方国企、民企地产债利差与商品房销售面积同比增速的相关系数分别为0.14、0.6和-0.21。

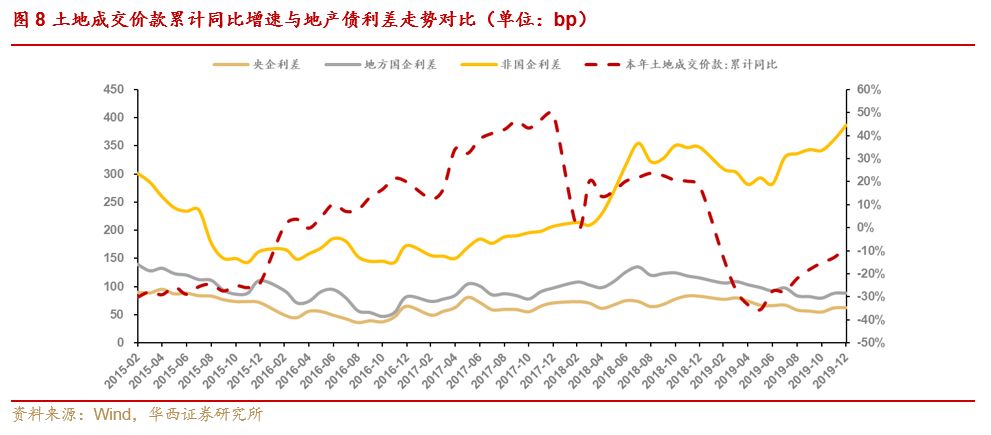

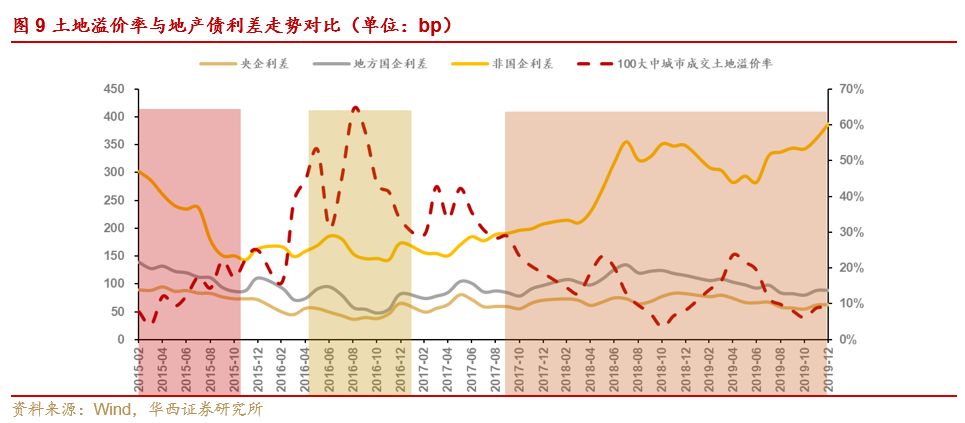

地产债利差与土地溢价率相关性较高。央企、地方国企、民企2015年以来地产债利差与成交土地溢价率相关性则分别高达-0.65、-0.68、-0.74,也就意味着房企拿地热情高涨、地价水涨船高的时点,往往伴随地产债利差的收窄,这与传统房企信用分析过程中回避拿地激进房企的策略有所违背。

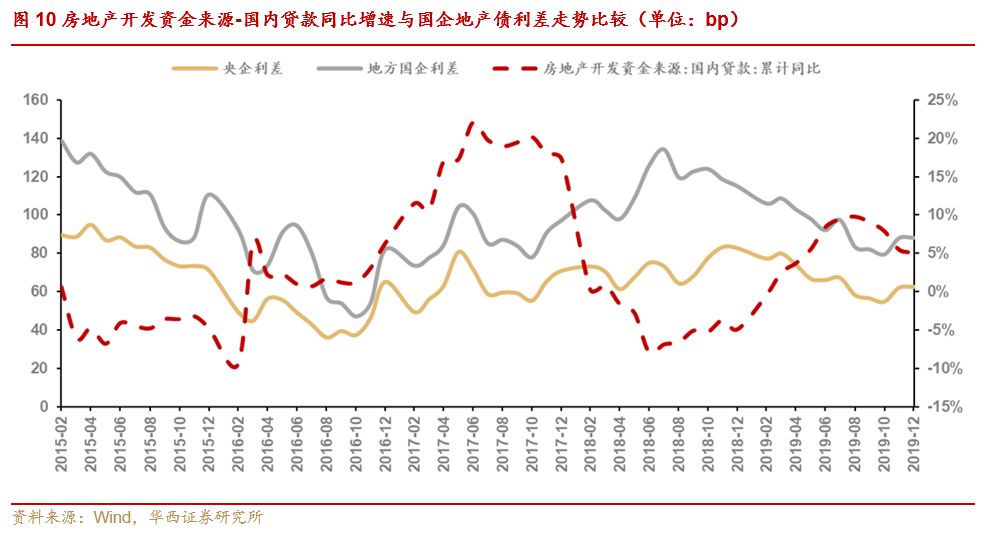

融资数据与地产债信用利差有一定负相关性,地产债净融资额可作为跟踪民企地产债利差关键指标。我们用2015年以来房地产开发资金来源-国内贷款(主要包括银行、非银贷款)同比增速与央企、地方国企、民企地产债利差进行回归,回归系数分别为-0.32、-0.46、-0.24;由于地产债融资并未涵盖在“房地产开发资金来源-国内贷款”中,我们将地产债净融资与央企、地方国企、民企地产债利差分别进行回归,相关系数分别为-0.29、-0.29、-0.58,民企地产债利差与地产债净融资的相关性高于国企。

根据不同高频数据与地产债利差回归分析,我们可以得到以下结论:1)2015年以来,商品房销售面积、成交土地溢价率与央企、地方国企地产债相关性较高(均为负相关);2)2015年以来,商品房销售面积、成交土地溢价率、地产债净融资额与民企地产债利差相关性较高(均为负相关)。

关注利差绝对水平与历史分位数较高房企债务主体

最后,本文对目前债券存量前五十地产债发债主体利差绝对水平与历史分位数(数据取2015年至今)进行梳理,其中恒大、富力、阳光城、蓝光、融侨、中南建设、华远地产、新湖中宝利差分位数水平均超过90%。近期受疫情影响,地产政策调控的阶段性拐点值得期待,同时疫情影响下短期与中期的土地市场、商品房销售市场、房企融资等维度运行逻辑均有所改变,我们建议以目前地产债利差相对位置与绝对水平为切入点,结合高频数据与政策变动,关注优质房企的地产债布局机会,但仍需关注疫情影响下地产行业尾部风险扩散以及疫情对于2020年上半年债务到期压力较大的房企构成的再融资压力。

风险提示

弱资质主体资金链断裂、宽信用进程不及预期。

一

地产债利差历史走势分化明显

纵观地产债利差历史走势,存在明确的高低评级分化、企业性质分化特点。本文中房地产利差样本为130家房企,其中个券利差=个券YTM-相同剩余期限国开债YTM,发债主体及不同企业性质、主体评级地产债利差=所涵盖个券利差中位数,个券口径仅考虑公募债,包括公司债、中票、短融、超短融、企业债,剔除私募债、PPN、ABS、可转债、可交债等。截至2月14日,主体评级AAA/AA+/AA房企利差中位数分别为83bp/391bp/407bp;而央企/地方国企/非国企地产债利差中位数分别为77bp/112bp/363bp。

本文试图将地产债利差作为因变量,探究地产债利差的影响因子,探索维度主要将从以下五方面进行:流动性、政策面、土地市场、融资状况、销售情况。由于相同外部评级房企信用利差依旧存在较大分化,本文对于房企利差分类的切入点以企业性质分为为主。

二

因子一——流动性:央企地产债利差与流动性最相关,相关性随时间推移逐步递减

国企地产债利差与市场流动性的相关性较高,民企地产债利差与市场流动性相关性较弱。我们用中债国开债到期收益率(0.5年,后文简称0.5Y国开)刻画市场流动性状况,发现央企、地方国企、民企地产债利差与0.5Y国开相关性呈现依次递减,相关系数分别为0.27/0.21/0.02,民企地产债利差与0.5Y国开基本不相关。在2018年9月及之前,0.5Y国开债收益率拐点多次与国企地产债利差拐点形成时间重合,但这种相关性在进入2018年4季度依赖明显减弱,2019年末流动性宽松下无风险收益率快速走低,地产债信用利差则“背道而驰”,“被动走阔”的地产债利差甚至与无风险收益率走势完全相反。

流动性与地产债利差的相关性近年来逐渐递减。央企、地方国企、民企地产债利差与0.5Y国开债收益率相关性均在2016年底左右达到顶峰,随后逐步步入下行通道,其中民企地产债与0.5Y国开债收益率相关系数下降速度最快,至今0.5Y国开与民企地产债利差的相关性基本消失,用流动性跟踪民企地产债利差的方式基本失效。近年来违约事件逐步发酵,信用风险逐步抬升,导致流动性宽松下,资金更偏好首先流入安全属性更高的利率债,而并非伴随信用风险的地产债及其他信用品,流动性逐渐不再成为影响信用债配置的主导因素,从而使得流动性与信用利差的相关性逐渐减弱。

三

因子二——政策:政策拐点对民企地产债利差指导效果更为明显

2015年年初至今地产政策调控整体可分为两阶段:2015-2016年三季度放松期、2016年四季度至今的收紧期,细化来看又可以分为5个小阶段:2015年-2016年一季度的放松期、2016年二季度至2016年底的逐渐收紧期、2017年初至2018年中的显著收紧期、2018年四季度至2019年一季度的边际放松期,以及2019年二季度至今的再度收紧期,其中前两个阶段政策拐点对于国企、民企地产债利差指导作用均较为明显,而在后三个阶段,政策对于民企地产债利差的指导作用明显高于对国企地产债利差的指导作用。

1)2015年-2016年一季度:在此期间首套房、二套房首付比例均多次下调,“去库存”定调下的楼市需求旺盛,国企与非国企地产债利差均持续收窄;

2)2016年一季度末至2016年底:在此期间,楼市政策逐渐出现微妙变化,2016年3月苏州成为全国首个出台限价政策的城市,而地产债利差从2016年3月起开始有所走阔;尽管2016年二季度地产债利差有所修复,但2016年9月份16个一线、二线热点城市重启限购限贷向市场再度释放楼市调控收紧信号,地产债利差再度进入震荡上行阶段;

3)2016年底-2018年中:2016年底中央经济工作会议提出“房住不炒”标志着地产调控拐点出现,此后2017年3月厦门成为全国首个出台限售政策的城市,而2017年全年数十个城市陆续出台限售、限购、限价、限土拍等政策,2017年底的中央经济工作会议重提“房住不炒”,至2018年年中民企地产债利差一路上行,但国企地产债利差则出现了多次震荡行情,政策拐点对于国企地产债利差的指导作用减弱,对于民企地产债利差的指导作用依然存在;

4)2018年四季度-2019年一季度:2018年下半年多次政治局会议未提及房地产,而年底中央经济工作会议“一城一策”调控方针的定调被市场解读为给予不同城市放松调控空间,2018年底以菏泽取消限售为起点,多个城市陆续出台边际放松调控政策,2019年一季度楼市“小阳春”显现,在此期间国企与民企地产债利差亦均收窄,但从收窄相对幅度来看,国企地产债利差收窄幅度高于民企;

5)2019年二季度至今:监管层关注到楼市过热情况,银保监会、央行纷纷发声,随后境内地产债、境外美元债、信托融资、银行贷款等房企各大融资渠道均收紧,许多房企面临再融资压力,而在此期间民企地产债持续走阔,国企地产债利差则持续修复至2019年年底。

整体来看,2015年以来历次地产调控政策拐点对于民企地产债利差的指导作用均较为有效,但对于国企地产债利差的指导作用则在2017年开始逐渐弱化,尤其是地产调控政策收紧拐点往往并不伴随国企地产债利差走阔拐点。2020年年初以来,疫情影响下市场对于地产政策调控边际放松预期逐步升温,无锡、西安、上海等城市已经出台相关政策,我们建议重点关注政策边际放松背景下对于民企地产债利差的后续指导作用。

四

因子三——行业高频数据:商品房销售面积、土地溢价率、地产债净融资跟踪民企地产债利差较为有效

销售数据与地产债利差具有明显的负相关性,但相关性随着时间推移有所失效。我们用商品房销售面积累计同比增速代表商品房销售情况,分别与央企、地方国企、民企地产债利差进行相关系数计算,发现2015年以来商品房销售面积增速与央企、地方国企、民企地产债相关系数分别高达-0.72、-0.68、-0.73,但这种相关性随着时间推移逐步减弱。若我们设置2018、2019两年为观测区间,央企、地方国企、民企地产债利差与商品房销售面积同比增速的相关系数分别为0.14、0.6和-0.21,商品房销售情况与民企地产债利差依旧负相关但相关性有所弱化,而与国企地产债利差的正相关性则缺乏理论逻辑支撑。

地产债利差与土地溢价率相关性高于与土地成交价款累计同比增速相关性。2015年以来央企、地方国企、民企地产债利差与土地成交价款累计同比增速相关性分别为-0.36、-0.23、-0.26,相关系数相对较低;而与成交土地溢价率相关性则分别高达-0.65、-0.68、-0.74。我们认为地产债利差与土地溢价率相关性更高的原因在于土地成交价款除了受到土地成交价格影响外,更重要的是受到地方政府供地意愿的扰动。地方政府供地意愿并非完全市场化,与地方政府土地出让长期规划、地方政府当下时点财政压力等因素息息相关,从而导致土地成交价款相对于成交土地溢价率来说,其指标的市场化程度更低,而成交土地溢价率尽管也会受到“限地价”政策的扰动,但更多还是以市场供求所决定,因此指标的市场有效性更高,对于地产债利差的指导作用也显得更强。通过回归我们发现,土地溢价率与地产债利差走势负相关性较高,也就意味着房企拿地热情高涨、地价水涨船高的时点,往往伴随地产债利差的收窄,这与传统房企信用分析过程中回避拿地激进房企的策略有所违背。

融资数据与地产债信用利差有一定负相关性,地产债净融资额可作为跟踪民企地产债利差的关键指标。我们用2015年以来房地产开发资金来源-国内贷款(主要包括银行、非银贷款)同比增速与央企、地方国企、民企地产债利差进行回归,回归系数分别为-0.32、-0.46、-0.24;由于地产债融资并未涵盖在“房地产开发资金来源-国内贷款”指标中,我们将地产债净融资与央企、地方国企、民企地产债利差分别进行回归,相关系数分别为-0.29、-0.29、-0.58,民企地产债利差与地产债净融资的相关性明显高于国企。

我们认为造成上述结果的原因有二:1)相较于银行贷款,债券融资尽管占房企外部融资比例相对较小,但弹性更大,对房企融资压力的边际影响也相对更大,因此我们可以观察到民企地产债利差与地产债净融资的相关系数明显高于与国内贷款的相关系数;2)相较于国企,民企融资能力整体相对较弱,因在融资环境整体趋紧的背景下,金融资源往往更倾向于安全性较高的国企,也就导致民企信用风险在融资背景整体恶化的情况下,暴露幅度更大,信用溢价也会有所上行,因而民企地产债利差与地产债净融资的负相关性也更高。

根据不同高频数据与地产债利差回归分析,我们可以得到以下结论:

根据不同高频数据与地产债利差回归分析,我们可以得到以下结论:

1)2015年以来,商品房销售面积、成交土地溢价率与央企、地方国企地产债相关性较高(均为负相关);

2)2015年以来,商品房销售面积、成交土地溢价率、地产债净融资额与民企地产债利差相关性较高(均为负相关)。

五

主要地产行业发债主体利差绝对水平与历史分位数梳理

本文附目前主流房企信用利差水平与利差分位数水平,供做投资参考。个券利差=个券YTM-相同剩余期限国开债YTM,发债主体及不同企业性质、主体评级地产债利差=所涵盖个券利差中位数,个券口径仅考虑公募债,包括公司债、中票、短融、超短融、企业债,剔除私募债、PPN、ABS、可转债、可交债等。近期受疫情影响,地产政策调控的阶段性拐点值得期待,同时疫情影响下短期与中期的土地市场、商品房销售市场、房企融资等维度运行逻辑均有所改变,我们建议以目前地产债利差相对位置与绝对水平为切入点,结合高频数据与政策变动,关注优质房企的地产债布局机会,但仍需关注疫情影响下地产行业尾部风险扩散以及疫情对于2020年上半年债务到期压力较大的房企构成的再融资压力。

六

风险提示

民企融资依然较为困难,需警惕后续弱资质民企资金链断裂风险;宽信用政策尽管出台较为密集,但需关注宽信用政策效果不及预期的风险。

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《【华西固收研究】三因子跟踪地产债利差走势——地产债择券系列(三)20200219》

报告发布日期:

2020年2月19日

分析师:樊信江

分析师执业编号:S1120519100006

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)