来源:联合资信 文:王妍 吴玥 马顺福 侯睿 王信鑫 丁继平

原标题:【专项研究】城投专题之二:多维度看城投企业流动性分层及演变

近年,城投企业整体流动性大致经过三个阶段,分别是:2015—2016年资金宽裕期,企业现金类资产保持高速增长,现金短债比增至高位且一年内到期的应付债券占比小;2017—2018年急剧收紧期,企业现金类资产增速走低、对短债覆盖倍数大幅下滑;以及2019年小幅缓释期,企业现金类资产增速和现金短债比均呈小幅回升态势。同时,区域经济发展程度、企业行政等级及信用等级与城投流动性有一定关联,区域经济水平越好、行政等级越高、信用等级越高,城投企业融资越便利,企业流动性越好越稳定。此外,本文研究中还发现以下值得关注的现象:

•2018年,城投企业现金类资产规模变化趋势出现拐点,由往年增长转为下降,而这种现象更多的出现在资金量本身较少的城投企业上。

•城投企业现金短债比高企的成因不同,部分省份的城投企业资金面是充裕的,压力陡增主要来自债务端;而部分省份的城投则是融资渠道收缩导致的资金面紧张,问题出在资金端,企业短债压力缓释难度更大。

•现阶段一年内到期债券占比低的城投,未来几年或进入债券偿付高峰,而其中政府债务负担重、财政自给能力弱且企业自身造血能力不足的城投,将面临流动性紧张的较大考验。

•市级城投流动性指标更接近于区、县级城投,而在《城投专题之一 从城投企业债务及投资看分化及基建投资发展路径》中,市级城投有息债务及应付债券增速等指标则更接近于省级城投,主要是信用紧缩环境对流动性指标的负面影响更快更直接。

•城投企业流动性在信用等级上的差异高于在行政等级上的差异,在本轮信用紧缩通道中,AA-城投企业资金下滑幅度更大,流动性紧张局面更为严峻。

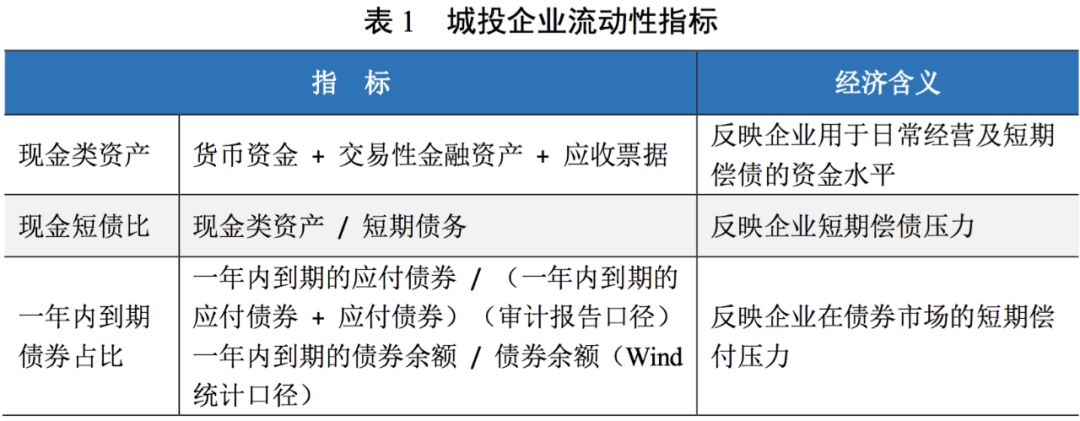

一、城投企业流动性指标选取

企业资产流动性指企业资金松紧情况,或者说企业所面临的可用资金松紧状态。其中,当属现金类资产流动性最强,变现周期最短。现金类资产一般包括货币资金、变现能力极强的交易性金融资产和应收票据,其重要特征就是可以快速变现使用,是对企业流动性最直接的衡量。企业储备现金类资产通常用于维持日常运营活动以及偿付短期债务。对于城投企业而言,其组织构架较为简单,不需要庞大的工作人员以及复杂的作业流程,因此,其现金类资产更多的是用于偿还即将到期的短期债务。当然,企业可用于偿还短期债务的资产还有很多,包括工程项目及土地资产等,但这类资产不便于从公开资料获得。因此,虽然现金类资产的使用存在一定局限性,但因其能一定程度上反映样本间的差异和变化趋势,该指标还是具有很好的指示性。此外,城投企业的再融资能力以及外部支持等对其流动性的影响都很大,后续我们会有专题研究。通过现金短债比,从时间轴的纵向以及全样本的横向比较,可以判断城投企业短期偿债能力变化趋势以及相对水平。对于债券市场投资人而言,城投企业是否能够按时全额偿还债券本息是每一个债券持有人最为关心的问题,而且,相较于间接融资渠道而言,债券市场出现的信用风险事件对城投企业带来负面影响更为深广,应付债券可以理解为刚性更强的债务,通过一年内到期债券占比这一指标,可以了解城投企业债券结构的合理性,提前预判短期内最为迫切的债务刚性兑付压力。

二、城投企业数据处理方式

本文城投企业样本来自于Wind“城投债”的发行主体,在此基础上,甄选可导出2014—2018年五年财务数据的企业,再剔除列表中母子公司的子公司,最后根据业务类型剔除参与较多贸易、建筑施工等业务的企业后,最终获得1604家城投企业样本。

2019年季度数据处理方面,由于许多城投企业未披露半年报或三季报,且“一年内到期的应付债券”通常仅在年度审计报告的附注中予以披露,季报中无法获取。

因此,在分析现金类资产和现金短债比指标时,我们采用2019年6月及上年同期均披露财务数据的企业,最终2019年6月获得1515家样本,该样本较上文的年度样本1604家差异较小,数据可比性较强;2019年9月,我们采用同样方法最终获得722家城投样本,其中省、市级城投占比分别为13%和52%,AAA及AA+占比分别为18%和37%,而上文年度样本中省、市级城投占比分别为7%和42%,AAA及AA+占比分别为9%和23%,可见披露三季度报告的城投企业资质水平普遍较高,因此2019年9月流动性指标可能会优于年度样本实际的平均水平。

在分析一年内到期债券占比时,我们仍然基于上文的1604家城投样本,采用Wind统计口径的“一年内到期的债券余额”“债券余额”,由于Wind统计口径不便于提取上述指标往期时点数据,因此我们提取数据的时间节点为研究报告完成日(2020年1月6日,近似于2019年底)。相较于企业年度审计报告中的“一年内到期的应付债券”“应付债券”,Wind统计口径范围更广,包含了短期融资券、可续期债券等品种,因此2019年季度指标可能存在一定程度的失真,但是不妨碍我们观察大致的变动趋势。

三、城投企业流动性总体表现

(一)城投企业现金类资产分布情况

从现金类资产均值看,2014年底,城投企业现金类资产均值为20.78亿元,2017年达到近五年最高点34.80亿元,2018年开始小幅下降至32.15亿元,2019年三季度回升至54.28亿元,由于年度和季度样本不同,预计2019年三季度总体回升幅度有限。

从其分布看,现金类资产在10—25亿元的城投企业占比最多。2014—2017年,现金类资产小于5亿元的城投企业占比逐年递减,而高于50亿元以及25—50亿元两个区间的城投企业占比逐年递增,城投企业现金类资产不断充盈。2018年,高低两个区间的占比变动方向发生逆转,城投企业资金面吃紧,特别是现金类资产小于5亿元的城投企业,其占比由2017年的11.47%增至2018年的17.77%,增长幅度大于其余区间增幅,表明在信用紧缩环境中,现金类资产本身较少的企业更容易发生资金紧缩。2019年6月,城投现金类资产在25亿元以上的企业占比较2018年底已有小幅回升,企业流动性呈现缓释状态。

(二)城投企业流动性的变化

快速发展阶段 2015—2016年,城投企业现金类资产保持20%以上的较高增速,2016年现金短债比达到最高点1.30倍,一年内到期应付债券占比低于10%,城投企业呈现宽松的资金状态。

大幅下滑阶段 2017年,现金类资产增速大幅降至6.45%,现金短债比降至0.95倍,一年内到期应付债券占比持续提升,初步显现流动性紧张信号。2018年,现金类资产增速由正转负进一步降至-7.60%,现金短债比降至最低值0.30倍,较2016年高位缩水四分之三,一年内到期应付债券占比快速增长至19.81%,城投企业现金类资产进入负增长时期,企业流动性进入紧张状态。

小幅回升阶段 2019年半年度及三季度,城投现金类资产及其增速有所回升;现金短债比触底反弹,特别是2019年三季度,城投企业短期债务比回升至0.62倍,接近2015年水平,由于数据处理中仅统计了披露三季报的城投企业,这类企业本身管理较规范,资质水平较高,因此季度指标平均值可能偏高,但考虑回升幅度较大,预计2019年三季度整体的城投企业现金短债比是呈回升趋势的;2019年底,城投企业一年内到期债券余额占比为14.81%,较2018年底一年内到期应付债券占比19.81%小幅回落,城投企业整体流动性仍旧紧张,但紧张程度较2018年底有所放松。

总体看,2015—2016年较为宽松的信用政策给城投企业带来了充裕的流动性,但随着去杠杆政策加码,政府债务监管加强,企业流动性压力逐渐增加,2017—2018年城投企业流动性进入非常紧张的局面,2019年,随着基建托底、政府债务置换等债务化解方案的推出,城投企业流动性的紧张程度有所缓释。

四、各省份城投企业流动性比较

将城投企业按所属省份划分,江苏省城投企业数量最多,其次是浙江,东部区域总体数量较为庞大,西北区域城投企业数量少。

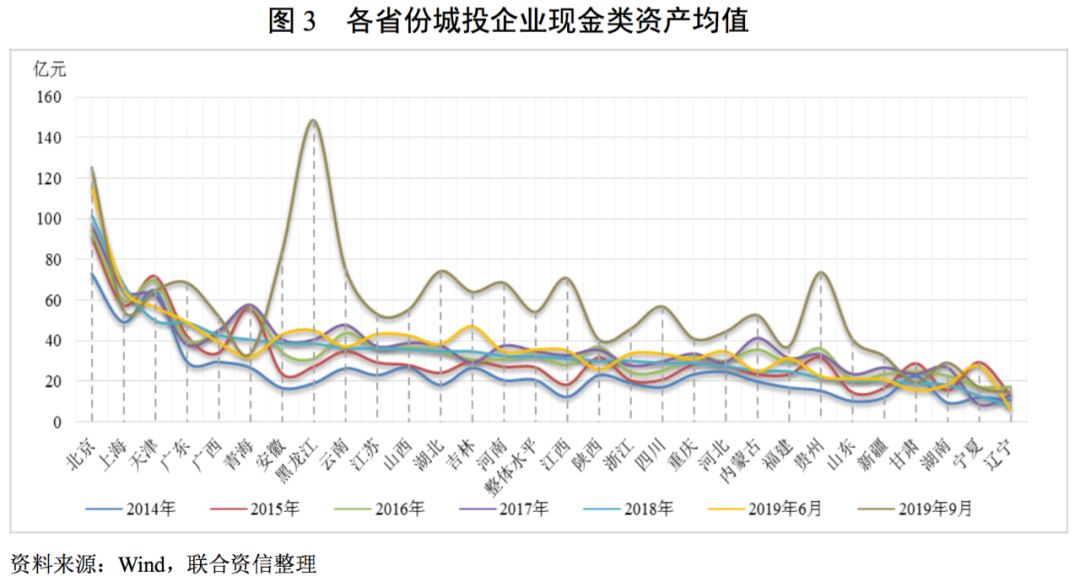

各省份的经济发展程度一定程度上影响了当地企业的流动性,发达省份的企业在融资便利性、信用水平等方面是明显高于经济欠发达省份的企业。从城投企业现金类资产均值来看,北京、上海、天津、广东等经济发达省份的城投企业现金类资产规模位列全国第一梯队,2018年底的均值在40亿元以上,城投企业流动性最为充裕;第二梯队则主要由经济中等发达省份组成,包括安徽、湖北、河南、江西、四川、河北等地,城投企业现金类资产均值在30亿元左右,企业流动性较为充裕;而贵州、新疆、甘肃、辽宁等经济欠发达省份城投企业流动性相对紧张,现金类资产均值在20亿元以下,其中辽宁现金类资产规模最低,城投企业平均现金类资产规模不足10亿元,城投企业普遍呈现流动性紧张的局面。

从现金类资产增速来看,2015—2016年,全国现金类资产平均增速保持高位。其中贵州、云南、湖南、湖北、山东、新疆、江西、安徽和青海等省份增速快,城投现金类资产增速集中在30—40%。2017年,各省现金类资产平均增速走低,11个省份城投现金类资产出现负增长。2018年,下滑趋势持续加深,25个省份出现了现金类资产负增长,仅有北京、上海、广东等少数省份仍维持增长。

从下滑程度来看,2018年,辽宁、内蒙古、贵州、湖南和青海现金类资产降速最大,降幅在30%以上。2019年三季度,下滑局面仍未彻底改善,贵州、湖南和青海等2018年大幅下滑的省份仍深陷流动性紧张的困境,而河南、山东、河北和天津则从困境中挣脱出来,现金类资产增速由负转正步入回升轨道,可见信用小幅放松阶段,经济中等发达省份城投企业自愈能力较强,企业流动性有所缓释。综合看,在近年由松入紧的信用环境中,贵州、湖南和辽宁的城投企业现金类资产增幅波动最大,企业流动水平的稳定性最弱,由于地区债务负担重、企业流动性紧张程度较重且自身资质较弱,信用缓释政策仍无法快速缓解企业资金短缺的困境。

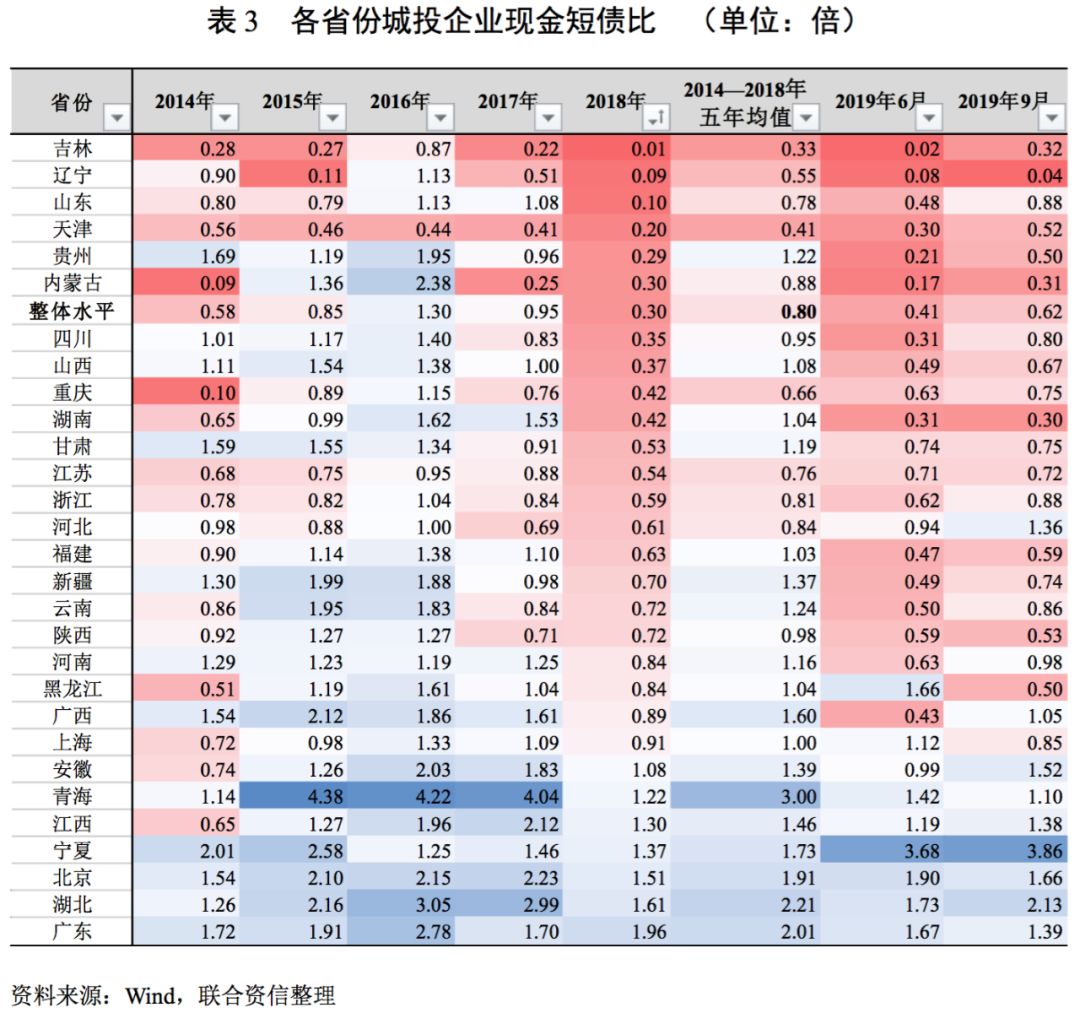

考虑短期债务后,吉林、天津、辽宁、重庆和内蒙古的城投企业现金类资产对短期债务的保障倍数近年一直处于很低水平,现金短债比五年均值分别为0.33倍、0.41倍、0.55倍、0.66倍和0.88倍,上述省份也不同程度的出现过城投企业信用风险事件;青海、宁夏、广东、北京的城投企业现金短债比五年均值为2倍左右,维持较高水平,这类省份要么是城投企业发展较为落后的省份,企业债务总量较小;要么是区域经济发达,城投企业自身资质很高的省份,这类省份城投企业短期偿债压力较小,企业流动性较高;而江苏、浙江等经济发达且城投企业数量众多的省份,城投企业短债比维持在1倍左右的中位水平,可见企业虽然积累了大规模债务,但由于企业发展较为成熟,对资本市场运作能力较强,且区域经济较为发达,地方政府财政实力较强,城投企业信用水平较高,总体融资能力强,因此城投企业短期偿债压力适中。

企业现金类资产和现金短债比变化幅度能非常直接的反应企业流动性变动情况。对比现金短债比2016年最高点和2018年最低点,内蒙古、贵州、湖南、青海、云南、新疆、湖北等省份的城投现金类资产对短期债务覆盖能力减弱程度最深。对比现金类资产增速2015年最高点和2018年最低点,增速降幅最大的城市有青海、贵州、湖南等省份。结合两个指标看,青海、贵州、湖南、内蒙古等省份两个指标下滑都很深,很大程度上是由于上述省份城投企业信用品质较弱,融资渠道收缩,企业资金面临短缺窘境,进而导致短期偿债压力剧增,压力化解难度大;湖北、四川、广西、山西等省份城投现金短债比快速下滑,而现金类资产降幅处于全国中下等水平,上述省份城投企业短期偿债压力增高的原因主要来自债务端。

一年内到期的应付债券占比方面,各省份城投企业普遍呈现逐年递增的趋势,少部分省份出现2016—2017年占比较高的情况。2014—2015年,各省份一年内到期的应付债券占比差异较小。2016—2017年各省差异逐渐拉开,甘肃、山西、云南、上海、浙江等省份城投企业应付债券到期占比增幅较大,其中上海以36%的占比位列第一,其次是甘肃、山西和云南,占比也达到20%。2018年,各省一年内到期的应付债券占比普遍较往年增幅更大,各省份差异进一步拉大,其中青海以77%位列第一,上海和陕西分别以40%和39%位列第二、第三,其余省份一年内到期的应付债券占比主要分布在10%—20%。截至2019年底,青海、陕西、上海、北京、广东等省份一年内到期债券余额占比仍较高,其中,北上广等经济非常发达,企业自身信用品质较高,城投企业流动较好,其余省份的城投企业2020年或面临相对较大的短期债券偿付压力,其中2019年青海已有国有企业出现信用风险事件,表明企业已出现流动性紧张的不利局面。而云贵川等经济发展较为落后的省份单位企业一年内到期的债券余额占比相对较低,东三省和江浙两地占比处于中位,目前来看,虽然后两类省份偿还债券的短期压力较小,但由于城投企业的债券期限普遍集中于3—7年,因此未来几年或成为上述省份债券偿付高峰期,考虑到部分省份政府债务负担重、财政自给能力弱且企业自身造血能力不足等不利情况,上述省份城投企业将面临流动性紧张的较大考验。

总体看,城投企业现金类资产规模与经济发达程度存在一定相关性。经济发达省份的城投企业的融资更为便利、信用环境更为优质,面对信用环境收紧和去杠杆政策加码,虽然短期债务占比增长,但企业能够维持较好的融资便利,保证短期偿债压力适中和企业流动性的宽松。去杠杆政策传导到经济中等发达省份并对城投企业带来负面影响,企业流动性存在较大幅度下滑,但压力主要来自短期债务端,资金端对其影响较小,且2019年信用政策小幅放松阶段,经济中等发达省份城投企业自愈能力较强,企业流动性有所缓释。而经济欠发达省份,由于地方政府债务负担重、企业信用品质弱,当信用环境恶化时,城投企业会面临融资渠道急剧收缩,企业面临资金短缺窘境,进而导致短期偿债压力剧增,尽管信用风险有所缓释,但企业仍无法快速走出资金短缺的困境,面临较大的流动性风险。

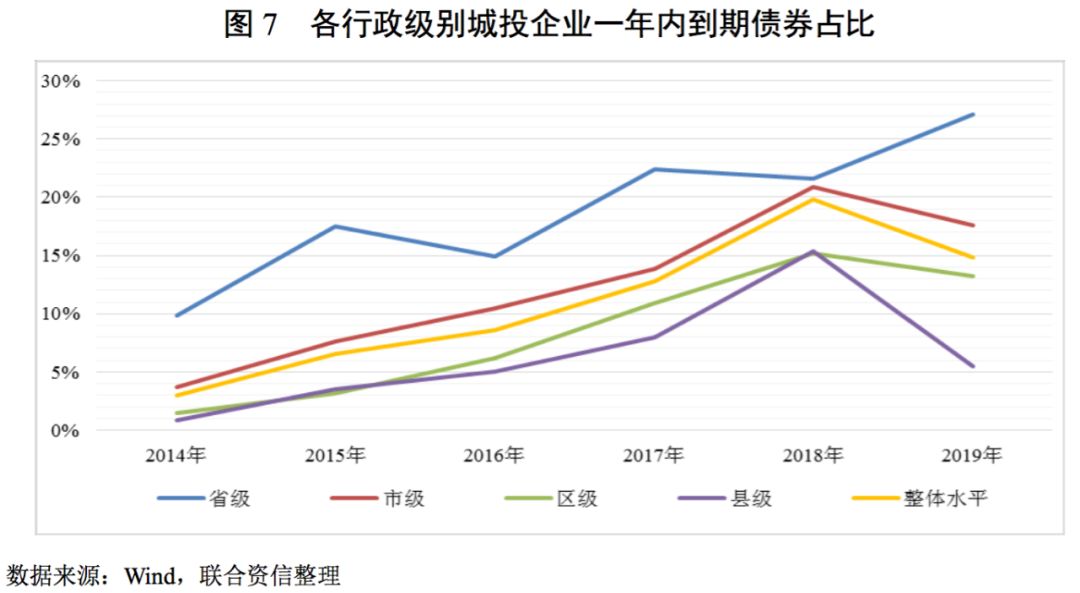

五、各行政级别城投企业流动性比较

将城投企业按不同行政级别划分,市级城投企业数量为667家,占比超过城投企业总数的四成,其次是县级,省级和区级数量相对较少,分别为113家和214家。由于园区发展阶段、园区层级等因素对园区城投业务类型影响较大,因此下文分析时暂不涉及园区城投企业。

现金类资产均值方面,省级城投企业现金类资产均值最高,2018年为97.30亿元,县级城投企业现金类资产均值最低,2018年为15.10亿元。

增速方面,行政等级越高的城投企业现金类资产增速越平稳,相反,行政等级越低的城投企业现金类资产增速波动越大。

2015年,市、区、县级城投企业的现金类资产增速均维持在30%以上的较快水平。2016年,区、县级城投现金类资产增速持续攀升,其中县级在2016年达到最高点55.01%。

2017年,除省级城投保持10%左右的增速外,市、区、县级城投现金类资产均呈大幅下滑趋势。2018年,市、区、县级城投现金类资产增速均降为-10%左右,而省级城投依旧保持10%左右的增速。2019年半年度及三季度,市、区、县级城投现金类资产增速小幅上回升至0值左右。

近年现金类资产的变化趋势反应出省级城投企业较市、区、县级城投企业流动性水平更稳定,资金面更为充裕。

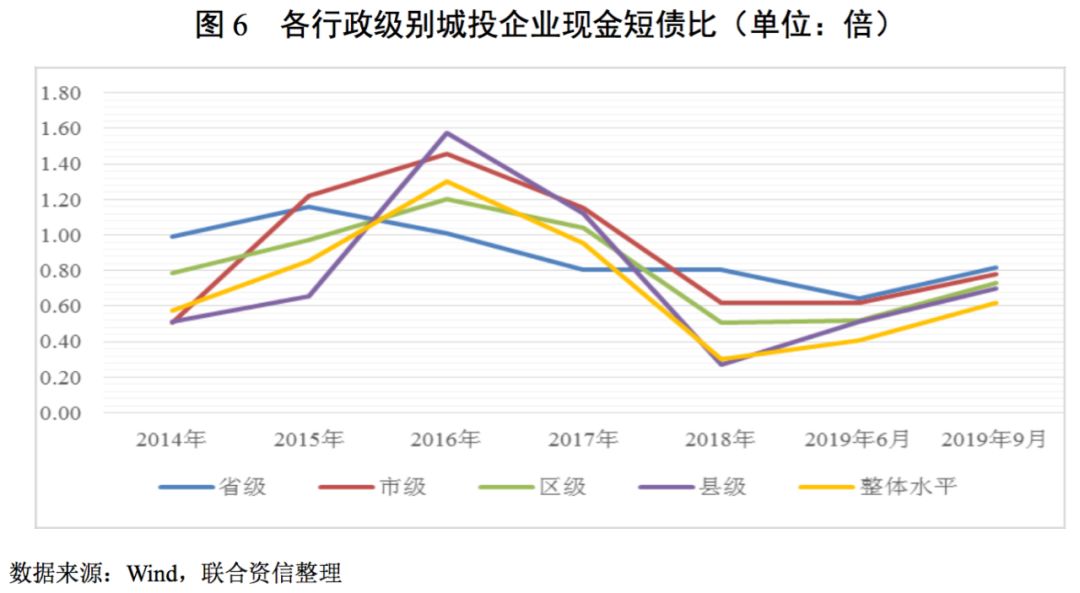

各行政级别城投企业的现金短债比与现金类资产增速趋势大致相似,行政等级越低的城投企业现金短债比波动越大。

市、区、县级城投方面,2014年至2016年现金短债比保持上升趋势,2016年现金短债比在1.20—1.57倍,平均保障能力尚可,2017年开始大幅下滑,2018年到达最低点0.27—0.62倍,平均保障能力很弱,2019年三季度有所回升至0.70—0.80倍。

省级城投方面,现金短债比由2015年最高点的1.16倍降至2018年最低点的0.81倍,2019年维持在0.82倍,近年整体波动较小。

2016—2017年,省级城投现金短债比低于市、区、县级城投,预示着前者的短债压力大于后者,或有三方面原因:一是,2015—2016年,宽信用时期市、区、县级城投债务快速扩张,资金储备充裕;二是,结合现金类资产指标来看,省级城投现金类资产维持10%左右的增速平稳增长,其现金短债比下滑的主要动因是来自债务端,而非资金端,信用紧缩时期,金融机构风险偏好普遍较低,投资标的更多的集中于行政等级高的城投企业,进一步推高省级城投债务规模;三是,省级城投企业信用品质较高,能在较短的时间筹集到所需资金,不需要进行大规模资金准备,而行政等级较低的城投,在信用紧缩期间融资难度加大,企业需要预留更多的资金保证企业日常运转及短债偿付,而随着去杠杆政策的持续加码,企业资金量的维持难度加大,进而导致2018年现金短债比失速下滑。

一年内到期债券占比方面,2014—2018年,各行政级别城投企业的该比值总体呈现上升趋势,短期债券偿还压力逐年增大。其中,省级城投企业的一年内到期债券占比比值最大,由2014年的10%增至2018年的22%,2019年进一步增至27%,省级城投相比于其他行政等级城投刚性债务压力更大,省级城投提前进入债券偿付高峰期。2019年,将所有类型债券考虑进来,省级城投和其他行政等级城投进一步分化,或因省级城投是短期融资券的主要发行主体,提高了一年内到期债券的占比。

总体看,省级城投流动性与市、区、县级城投分化明显,紧缩信用环境对前者流动性影响小,对后者带来较大负面影响。值得关注的是,市级城投流动性表现不同于《城投专题之一 从城投企业债务及投资看分化及基建投资发展路径》中有息债务及应付债券增速指标的表现,有息债务及应付债券指标中,市级城投变化趋势更贴近省级城投,而流动性指标却更贴近区、县级城投,主要是现金类资产是最快最直接的反馈指标之一,信用环境的紧缩将直接作用于企业资金面,而债务有存续期间,不利环境对其影响存在一定传导时期。

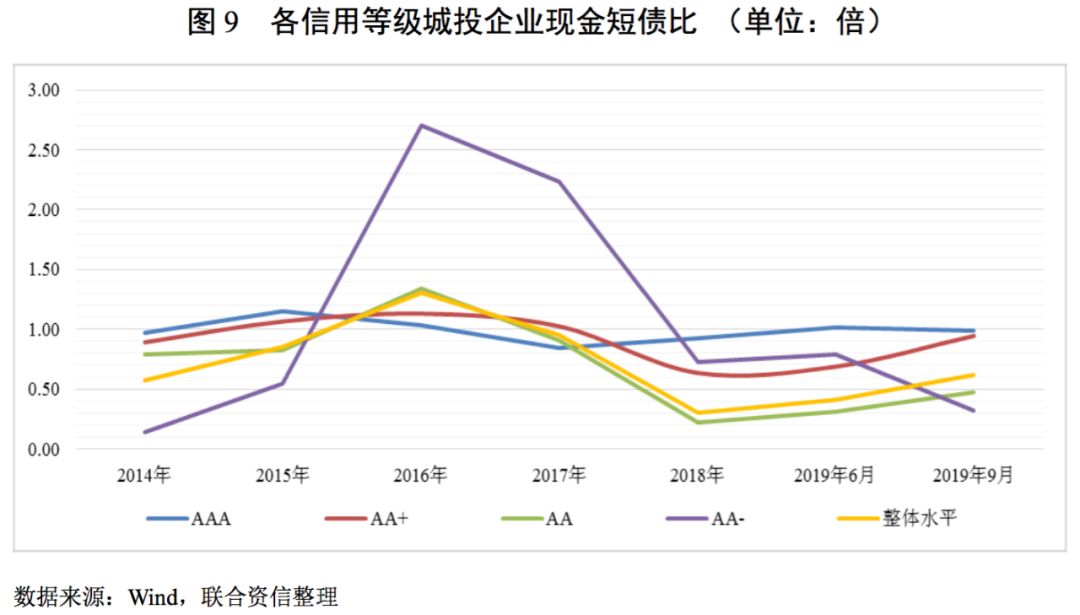

六、各信用等级城投企业流动性比较

将城投企业按不同信用等级划分,AA城投企业数量为946家,其次是AA+,AAA和AA-企业数量相对较少,分别为144家和140家。

现金类资产均值方面,AAA城投企业现金类资产均值最高,2018年为128.52亿元,AA-城投企业现金类资产均值最低,2018年为8.48亿元,可见AA及AA+覆盖的城投企业范围很广。城投企业现金类资产均值在级别上的差异显著高于在行政等级上的差异。

2015年,各信用等级的城投企业现金类资产增速均处于较高水平,AAA、AA+城投企业现金类资产增速在20%左右,信用等级较低的AA和AA-城投企业的现金类资产增速达到了40%以上,并在2016年持续上升,AA-城投现金类资产增速在2016年达到最高点87.56%。

2017年,AA+、AA、AA-城投企业现金类资产增速均呈现下滑趋势,其中AA、AA-城投企业增速下降程度较大,降低了50%左右。2018年,AA+、AA及AA-城投现金类资产增速均降为负值,其中AA-级城投现金类资产增速下降幅度最大,由2017年的33.97%下降至-23.90%。而AAA级的城投现金类资产增速与整体趋势相反,上涨至14.26%。

2019年6月,AA+及AA城投现金类资产增速有所回升,而AA-城投增速进一步下降至-26.35%。2019年9月,各级别城投现金类资产增速整体呈上升趋势,但由于样本包含的城投企业资质普遍较高,因此我们得出的趋势要比整体情况更加乐观。

各信用等级城投企业的现金短债比与现金类资产增速趋势大致相似,信用等级越低的城投企业现金短债比波动越大。

2014年至2016年,AA+、AA及AA-城投现金短债比呈上升趋势,2016年现金短债比为1.13—2.70倍,2018年下降幅度较大,到达最低点0.22—0.73倍,2019年9月,AA+城投回升至0.95倍,AA城投仍处在0.47倍的较低水平,AA-城投则进一步下降至0.32倍。AA-城投现金类资产下滑程度很深,企业融资渠道收缩更明显,流动资金更为短缺,进而导致短期偿债压力更大。

一年内到期债券占比方面,2014年至2018年各信用级别城投企业的该比值总体呈现上升趋势,短期债券偿还压力逐年增大。其中,AAA城投企业的一年内到期债券占比比值最大;AA-城投虽然短期偿债压力大,但其一年内到期债券占比很小,由于城投债券违约较其他类型债务违约的负面影响更大、更深、更广,尽管企业资金短缺,资源也会尽量优先保证债券的兑付,因此AA-城投债券的短期兑付压力存在一定调节弹性。

可见,城投企业流动性水平与信用等级水平存在一定相关性。AAA城投流动性平稳,AA+及AA城投出现流动性紧张趋势,而AA-城投企业资金紧缩压力大,面临最为严峻的流动性风险。

总体看,宏观审慎及去杠杆背景下,城投企业流动性压力增大,而政府债务置换等政策微调中,城投流动性的紧张程度又有所缓释。本文通过对城投企业流动性指标的统计分析,发现经济发达程度、企业行政等级及信用等级与城投流动性有一定关联,区域经济越发达、企业信用品质越高、融资越便利,信用紧缩环境对其影响越小且信用宽松后现金回血能力越强,流动性指标表现与城投债券投资人普遍认知能够较好的相互印证。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)