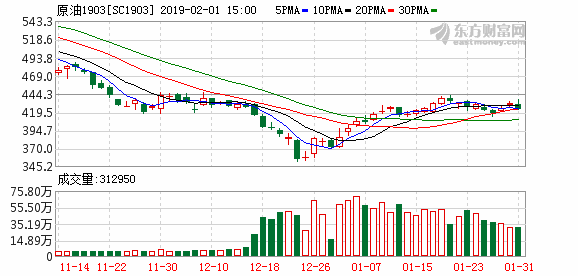

周一(1月21日)上海原油价格上涨。主力合约SC1903以438.8元/桶收盘,上涨14元,涨幅为3.3%。刷新2018年11月23日以来新高至441.5元/桶,受贸易情绪改善、OPEC不排除进一步减产以及美联储对于加息的温和表态,今年头13个交易日,油价已经反弹18%,创18年来最大同期涨幅。

IEA石油市场月报显示近来主要产油国已开始落实减产承诺,同时,近期北半球的低温天气增加了短期的不确定性。此外,美国运营的油田钻井数量环比减少21个,降至852个。沙特阿拉伯能源部长哈立德·法利赫此前表示,石油市场“仍处于正轨”,并将很快恢复平衡,石油生产商愿意在必要时采取更多措施。这些消息都对油价形成支撑。中国公布2018年全年经济数据,显示2018年国民经济继续运行在合理区间,实现了总体平稳、稳中有进,这进一步刺激了风险资产的表现,大宗商品与股票市场均出现持续上涨趋势。

交易综述

上海原油价格上涨。主力合约SC1903以438.8元/桶收盘,上涨14元,涨幅为3.3%。刷新2018年11月23日以来新高至441.5元/桶。全部合约成交551684手,持仓增加2198手至65750手。主力合约成交545476手,持仓量增加1628手至50558手。

期货合约和成交情况一览

上海国际能源交易中心成交情况 2019年1月21日(周一)

中国及海外消息

国家统计局:2018年国民经济继续运行在合理区间,实现了总体平稳、稳中有进;

总的来看,2018年国民经济继续运行在合理区间,实现了总体平稳、稳中有进。同时也要看到,经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力,前进中的问题必须有针对性地解决。2019年,我们要以习近平新时代中国特色社会主义思想为指导,继续抓住并用好重要战略机遇期,坚持稳中求进工作总基调,坚持新发展理念,坚持推动高质量发展,坚持以供给侧结构性改革为主线,继续打好三大攻坚战,着力激发市场活力、需求潜力和内生动力,统筹推进稳增长、促改革、调结构、惠民生、防风险工作,宏观政策要强化逆周期调节,结构性政策要强化体制机制建设,社会政策要强化兜底保障功能,保持经济持续健康发展和社会大局稳定,为全面建成小康社会收官打下决定性基础,向中华人民共和国成立70周年献礼。

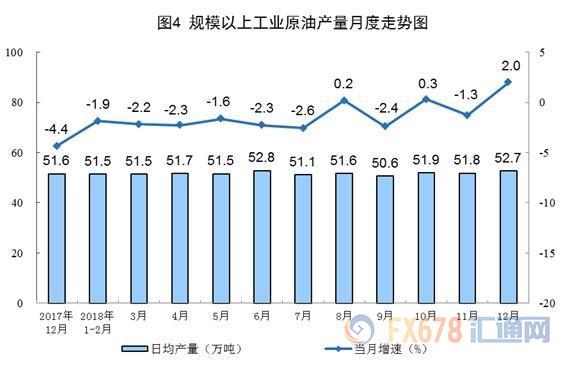

【国家统计局:原油生产有所改善,进口量继续增加】

① 12月份,主要油田按计划增产,生产原油1633万吨,同比增长2.0%,增速由负转正,上月为下降1.3%;

② 日均产量52.7万吨,环比增加0.9万吨;

③ 全年原油产量1.9亿吨,同比下降1.3%,降幅比上年收窄2.7个百分点,产量下滑态势得到初步遏制

【国家统计局:原油进口量再创新高】

① 12月份进口原油4378万吨,同比增长29.9%,进口量环比增加91万吨;

② 全年进口原油4.6亿吨,同比增长10.1%,进口量与生产量之比为2.44:1

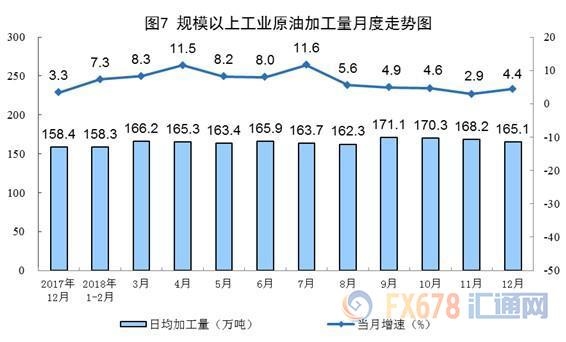

【国家统计局:原油加工量较快增长,全年突破6亿吨】

① 12月份,原油加工量5117万吨,同比增长4.4%,增速比上月加快1.5个百分点;

② 日均加工165.1万吨,环比减少3.1万吨;

③ 2018年,随着新增产能的陆续释放,原油加工能力进一步提高,加上原油进口配额增加,原油加工量增长较快;

④ 全年原油加工量突破6亿吨,同比增长6.8%,增速较上年加快1.8个百分点

【国家统计局:投资增长缓中趋稳,制造业投资和民间投资增速加快】

全年全国固定资产投资(不含农户)635636亿元,比上年增长5.9%,增速比前三季度加快0.5个百分点。其中,民间投资394051亿元,增长8.7%,比上年加快2.7个百分点。分产业看,第一产业投资增长12.9%,比上年加快1.1个百分点;第二产业投资增长6.2%,加快3.0个百分点,其中制造业投资增长9.5%,加快4.7个百分点;第三产业投资增长5.5%,其中基础设施投资增长3.8%。

【国内煤炭供应稳步回升中长期进口煤萎缩是“大势所趋”】

2018年进口煤量创4年以来新高,在国内供应稳步提升和供给侧结构性改改革的大背景下,进口煤限制政策继续严格执行将成为常态,长期来看,“平控”或有转变成“缩减”可能。

【政策利好下,山东独立炼厂开工负荷继续刷新历史高点】

2018年山东独立炼厂继续在国内炼油行业中发挥重要作用,一次加工能力100万吨/年以上的炼厂共计49家,总加工能力16390万吨/年,全国占比18.6%。同时2018年进口原油使用权仍继续下放。截至2018年底,中国独立炼厂已公示及已获批进口原油使用权11264万吨/年,其中山东独立炼厂8324万吨/年。政策面继续利好,使得山东独立炼厂原料供应十分充足,2018年常减压平均开工负荷攀升至64.89%,刷新历史高点。

【备货积极性下降市场面临降温】

鉴于春节氛围渐浓,下游备货需求逐步进入尾声,市场资源消化压力渐起,节前基础油市场推涨动力不足,或将面临下跌走势。据卓创资讯数据统计,截至目前,国内基础油市场二类150N均价为6417.5元/吨,与上周相比下跌0.39%,与去年同期下降8.32%。

从供需角度而言,当前市场需求以下游备货为主要驱动,春节脚步的临近有望进一步抑制备货需求的表现。而市场供应面总体表现仍相对充裕,加之石大昌盛、黄河新材料等新增装置炼厂也将逐步开工,市场供应的增长与备货需求的降温之间存在一定的反差,市场价格的推涨缺乏动力。

【我国海外首个世界级天然气配套运输船项目收官】

从中国海洋石油集团有限公司获悉,1月8日,我国自主设计建造的LNG运输船“泛非”号正式交付,加之此前交付投运的“泛亚”“泛美”“泛欧”三艘船,标志着我国海外首个世界级天然气配套运输船项目收官,将为国家能源结构调整提供运输保障。(中国燃气网)

【美国石油钻井总数下滑,创半年多来新低】

美国钻井数量的增减,意味着原油产出料将相应增加或减少,导致原油价格的变化,进而对美元、加元及其他原油出口国货币产生影响。

【国家统计局局长宁吉喆:供给侧结构性改革深入推进,“三去一降一补”持续见效】

一是去产能任务提前完成。坚持市场化、法治化手段去产能,提前超额完成全年压减钢铁产能3000万吨以上,退出煤炭产能1.5亿吨以上的目标任务;

二是去杠杆稳步推进,宏观杠杆率稳定,微观杠杆率用规模以上工业企业资产负债率衡量,2018年11月末同比下降0.4个百分点;

三是去库存效果显现,年末商品房待售面积比上年末减少6510万平方米,过去两年间共减少了1.8亿左右平方米的商品房库存;

四是降成本继续显效。规模以上工业企业每百元主营业务收入中的成本继续下降,全国企业和个人减负的总规模超过年初预计的1.1万亿元,现在达到1.3万亿元多;

五是补短板力度加大。生态环保、农业、社会领域投资都加快增长;

六是企业效益总体上升。1-11月,规模以上工业企业利润总额同比增长11.8%。

机构观点

惠誉:2019年布伦特原油供应侧的黑天鹅事件与OPEC成员国有关

誉在1月18日的报告中表示,布伦特原油今年面临的黑天鹅事件风险包括沙特和伊朗之间爆发直接军事对抗,以及沙特-俄罗斯石油联盟的崩溃。其他此类事件风险包括贸易摩擦,美国政府停摆局面拖至下半年,以及国际海事组织2020年规则调整冲击船用燃料需求“虽然2019年的大部分增长仍然来自非OPEC,但供应方面的每个黑天鹅事件都与OPEC成员有关。”除沙特和俄罗斯关系破裂外,所有这些都对供应构成下行风险,因此对价格构成上行风险,“这与需求方面形成鲜明对比;需求侧的风险在本质上主要和经济有关,国际海事组织2020年规则例外,全都会对布伦特油价构成下行压力”。

能源咨询机构Energy Aspects:美国石油产量将偏向于在今年下半年增长

随着二叠纪盆地产能的增加,预计美国石油产量倾向于在今年下半年增长。与此同时,当下美国石油行业面临的更大的问题不是如何将石油运输出港,而是谁将购买其轻质原油。预计2019年石油供应将缓慢增长,但这在很大程度上将取决于贸易关系进展。

华泰期货-三大机构平衡表分歧仍存

上周三大机构公布月报,总体来看,油价的大幅下跌并未明显改变今年的平衡表预期,三大机构的分歧依然较大,IEA偏乐观、OPEC与EIA偏悲观一些。

需求方面,IEA将2018年需求增长上修8万桶/日至127万桶/日,将2019年需求增长上修10万桶/日至142万桶/日,其中OECD增长28万桶/日,非OECD增长115万桶/日。OPEC对2018、2019年需求增长预计分别为149万桶/日和130万桶/日,较上期月报持平。EIA对2018年需求增长下修9万桶/日至145万桶/日,将2019年需求增长下修7万桶/日至154万桶/日。

供给方面,IEA将2018年非OPEC供应上修6万桶/日至同比256万桶/日,将2019年上修17万桶/日至164万桶/日,IEA认为今年年初美国Permian盆地的完井活动会显著放缓,预计降幅大约是2018年6月的三分之一左右,OPEC方面,12月份OPEC环比减产59万桶/日。OPEC对2018与2019年非OPEC供应增长预测分别为261万桶/日与210万桶/日,分别较上期月报上修5万桶/日与下修6万桶/日。OPEC产量12月环比下降75万桶/日,其中卡塔尔已经从成员国中剔除。EIA对2018与2019年非OPEC供应增长预测分别为246万桶/日与237万桶/日,总体与上月月报变动不大,对美国液体总产量的预测与上月持平没有下修。

供需平衡与库存变化:IEA2018年Call on OPEC上修2万桶/日至3180万桶/日,2019年Call on OPEC下修7万桶/日至3152万桶/日,IEA认为如果OPEC减产执行率能够达到100%,市场将会在二季度由过剩转为短缺。OECD库存11月下降250万桶至28.57亿桶,季节性降幅为1200万桶,总库存高于5年均值900万桶。OPEC对2019年Call on OPEC的预测为3083万桶/日,如果OPEC产量按照其减产配额计算,按照OPEC的平衡表今年上半年依然有60万桶/日的过剩量。EIA2019年Call on OPEC为3064万桶/日,EIA的平衡表认为2019年全年处于过剩状态,其中二季度市场最过剩。

(文章来源:汇通网)