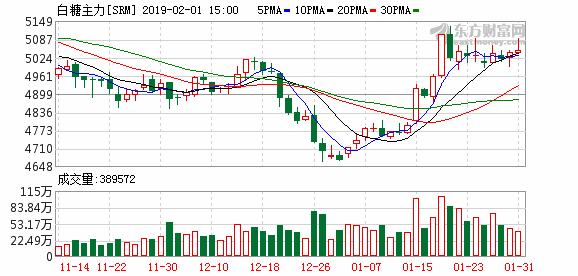

近来郑糖放量冲高,自本月16日以来已经上涨了约三百元,主力合约纷纷回到五千关口上方。而且,目前尚无涨势减弱的迹象,或许会冲击2018年10月下旬的反弹高点。如此强劲的价量齐升场面在郑糖市场已经好久未见了,不禁令人想起在2008年2月份的那次井喷式行情。

进入2008年之后,糖价先是小幅回调,但自1月下旬起广西遭遇五十年一遇的严重低温冻害,在甘蔗受损巨大的预期之下发动了强劲的井喷行情,特别是春节之后糖价在7个交易日内平均上涨了800元。再看看当下,自2018年12月下旬起小幅下跌,而进入2019年之后止跌走稳,经过一周左右蓄势整理,然后放量加速冲高。从下面两图可以看出,相隔十一年的两次行情高度相似,都是先跌破整理然后反转上行,只不过后市发展是否还会历史重演有待进一步观察。

2008年2、3月份虽然涨势凌厉,但回落跳水的速度也令人叹为观止,到当年4月初已经完全回吐前期涨幅,并且在探明历史性底部之前又下跌了约一千元。灾害天气未能改变食糖大幅增产的现实是糖价长期走弱的根本原因,而反弹走势中,期货价格大幅高于现货导致期货仓单显著增加使得做空压力日益沉重。还有,国际糖价自15美分回落到10美分也有利空影响,下半年爆发的美国次贷危机更是带来系统性的冲击。

从全球市场角度看,虽然食糖预期过剩,但幅度已经大大低于数月前的预测。巴西、印度、泰国、欧盟等主要产区都有减产迹象,糖价低迷严重损害产糖积极性,食糖库存消费比很可能见顶回落进入下行周期。而在2008年,库存消费比预期已到达历史低位,在1月底时ICE原糖价格较此前的底部上涨了约47%,而现在糖价与2018年8月份低点相比,涨幅为27%。长期看,目前糖价仍处底部区,未来的上升潜力理应更大。

目前国内糖价显著高于进口糖成本,但是处于近两年以来的地位,而且近来食糖配额外进口受到严格控制。在高峰期,国内糖价与配额外进口糖成本相差两千元,现在大约在三、五百元左右,还有上涨空间。

近期郑糖上涨的基础较2008年行情时可能更为扎实,虽然井喷走势难以持久,但下方支撑相对牢固。后期应重点关注产糖进度和政策调控的指引,郑糖或许只有在突破5200元之后,历史性底部才有望得到确认。回到广西糖厂的制糖成本(大约5600~5800元)可能是今年期货糖价的目标和任务,而若国内外减产周期如期来临,则国储去库存才是下个重要任务。

(文章来源:方正中期期货)