股指:经济制约 股指多单离场

在中国18年GDP公布数据之前,国内积极释放刺激经济的信息。从央行的降准、大规模货币净投放(短期货币本已经充裕),到部位直接公开刺激具体汽车、家电商品消费。这些刺激信息导致股市元旦以来大幅上涨,随着经济数据公布,资金开始转为谨慎,股指多单离场。

国债:央行投放暂休 国债观望

央行在上周万亿规模净投放之后,本周开始净回笼货币,在规模方面,净回笼规模要低于净投放规模。央行认为“税期”的结束是短期货币调节的因素,在短期货币市场层面,银行间货币充足,由于效用传递具有时间滞后,国债短期高位震荡,观望。

贵金属:避险需求提振金银

周二COMEX金银走势企稳:纽约金主力合约上涨0.8美元至1283.4美元,纽约银主力合约微跌0.074美元至15.325美元。沪市金银夜盘高开高走:AU1906暂时收于284.3,AG1906暂时收于3664。据FX168报道,IMF周一发布报告称2019年全球经济增长率为3.5%,低于上次预测的增长3.7%,从而导致全球经济增长放缓的担忧再次出现。避险情绪升温,金银受到提振。操作建议:做多。

有色:忧虑情绪再起 有色震荡分化

周二晚间,国际货币基金组织(IMF)在最新的世界经济展望报告中下调对全球经济2019和2020年的增长预估,宏观忧虑情绪再起,有色震荡分化。伦铜跌0.8%,伦铝涨2.38%,伦锌涨0.41%,伦镍跌1.82%。

消息面,美国12月成屋销售环比下跌6.4%,不及预期的下跌1.5%, 12月成屋销售年化总数为499万户,为2015年以来最低水平。上周央行大幅释放流动性让商品市场迎来反弹,但从各国经济数据来看全球经济下行压力仍大,同时达沃斯世界经济论坛年会已经召开,分析人士认为,与会的全球精英正在担忧经济前景日渐暗淡,全球化这一理念也正遭遇到民粹主义崛起可能带来的冲击。操作建议对时局敏感的铜、铝、锌、镍等品种暂时观望。

动力煤:快速回落后 警惕产量释放

周二夜盘动力煤期货高位回落后弱势企稳。周边市场集体回落,2019年经济增速预计进一步下调到6.0%,加大市场调整压力。主产地加快先进煤炭产能释放,平衡市场供应。期货价格快速回落,多单逐步减持,日内为主。

焦煤焦炭:焦炭现货价格暂稳 期货小幅回调

周二夜间,焦炭1905低位开盘,震荡运行,报收2024.5,下跌12,跌幅0.59%。近期国内焦企开工率持续小幅回升,焦炭供应维持宽松格局,下游港口及钢厂焦炭库存均累积至高位,基本面支撑较弱,期货价格高位小幅回调,建议短线操作。

周二夜间,焦煤1905低位开盘,震荡运行,尾盘跳水,报收1209,下跌7.5,跌幅0.62%。产量收缩煤价上涨,榆林等地或将增加产能,下游焦煤库存均处高位水平,继续补库动能不足。焦煤价格偏弱运行,建议逢高短空操作。

黑色金属:下游成交萎靡 螺纹反弹抛空

周二夜盘,螺纹1905合约偏弱震荡,报3642元/吨,跌24,跌幅0.65%。1月上旬重点钢铁企业粗钢日均产量184.44万吨,较上一旬增长3.53%。下游建材成交萎缩,昨日主流建材贸易商成交量仅8.83万吨,刷新年内新低;贸易商有部分零星冬储,大概率2019年投机需求量弱于2018年。技术面上,期螺在3700遭遇阻力,建议反弹抛空。

周二夜盘,铁矿1905合约偏弱震荡,报527.5元/吨,跌4.5,跌幅0.85%。必和必拓财报显示,2018年第四季度铁矿产量为6600万吨,环比降9%,同比降1%。BDI指数受原油下跌的拖累,弱势运行。技术面上,下方5日线支撑位尚待考验,操作上建议反弹抛空。

豆类:中国需求担忧 美豆收盘下跌

周二CBOT大豆收盘下跌,因为中国需求令人担忧。3月期约收低7.50美分,报收909.25美分/蒲式耳。夜盘连粕震荡回落,M1905上方阻力2604。期价低位震荡延续。短线操作。

周二鸡蛋期货大幅跳水,主力合约创2018年4月以来新低。从技术上看,主力合约跌破底部震荡区间后,下方空间将打开,第一阻力位在3188。短线偏空为宜。

油脂:美油粕套利提振 油脂外强内弱

周二CBOT豆油收盘略微上涨,因为买豆油卖豆粕的套利活跃。3月期约收高0.05美分,报收29.06美分/磅。连豆油高位整理。

周二BMD毛棕榈油期货市场上涨,因为周末期间行业会议上知名分析师给出的价格预估利多,CBOT豆油期货走强。4月毛棕榈油期约上涨32令吉或1.7%,报收2258令吉/吨。连棕榈油冲高回落。

周二ICE加油菜籽期货市场收盘上涨,对周一的跌势进行反弹修正。3月期约收高2.90加元,报收485.50加元/吨;菜粕冲高回落,菜油高开低走。油粕套利可以持有。

橡胶:轮胎厂开工率下滑 沪胶大幅回落

周二沪胶大幅回落。现货市场报价跟随期货整体下调100-150元/吨。下游轮胎厂家方面,自上周开始,随着山东地区部分工厂开启春节放假模式,厂家整体开工水平已经出现了明显下滑。技术面,RU1905短期或维持11000-12000区间震荡运行为主。操作建议:短期震荡思路操作。

白糖:原糖下跌 郑糖再度回落

宏观忧虑以及油价下跌,原糖收阴线。3月原糖价格下跌0.1美分,跌幅为1%。原油价格因页岩油产量激增以及俄罗斯减产不足预期而下跌。油价下跌削弱乙醇竞争力。糖价短期上行乏力。夜盘郑糖低开后尝试小幅反弹,但随后继续回落。阶段性顶部大概率出现,随着后期淡季来临,糖价仍有回落空间。关注下方5000点支撑。操作上建议5030-5050点一带沽空。

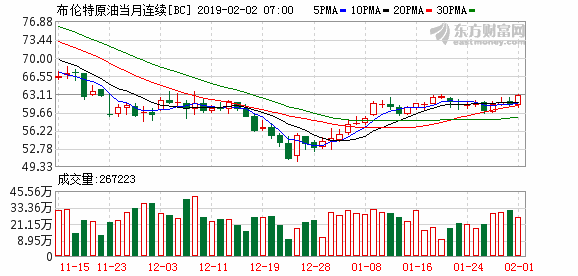

原油:担心全球经济增长减缓 油价大幅回调

周二国内原油期货价格盘中跳水回落,夜盘大幅下挫。担心全球经济增长减缓,美国页岩油产量增加,俄罗斯减产幅度低于预期,国际油价下跌。国际货币基金组织(IMF)最新季度预测,今年伊始全球经济表现较为疲软。IMF将2019年全球经济增长预期下调至3.5%,去年10月份预期为3.7%,去年7月份预期为3.9%。技术面,原油期货SC1903合约短期或震荡调整。操作建议:低位多单可止盈离场。

燃料油:夜间弱势运行 燃油正套持有

周二夜间,燃料油主力1905合约低开后偏弱运行,报收2694,跌幅1.28%。新加坡普氏380均价(MOPS)1月22日报收390.65美元/吨,舟山IFO380保税燃料油1月21日报收409美元/吨。尽管短期内原油缺乏继续上行动力,但布伦特和WTI原油站稳60美元和50美元关口,布伦特月差修复,整个原油市场尚未出现反向指标,燃料油依然倾向多头配置。操作建议:沪燃1905-1909正套继续持有。

石油沥青:夜间减仓下行 沥青原油组合持有

周二夜间,沥青主力1906合约低开后弱势运行,报收3018,跌幅1.31%,夜间继续大幅减仓。截至夜间收盘,华东和山东基差分别为-7和-143。目前沥青06合约和原油比价仍处于季节性偏低位置,仅高于2018年,同时炼油毛利方面,成品油价格涨幅不及原油涨幅导致炼油毛利走低,炼厂开工情绪不高。操作建议:1906合约多单可继续持有,配合原油1903合约空单,做多沥青裂解价差。

PTA:市场情绪反复 盘面波动加大

PTA供应方暂时稳定,检修计划有待落实,下游聚酯开工高位,工厂原料刚需尚可,但随着终端放假停工,节前备货接近尾声,产业链累库节奏有望加快。市场情绪仍有反复,PTA短期盘面波动加大,需提防快速拉涨后的调整风险,关注油价走势,建议低位多单先行止盈。

聚烯烃:上方仍有制约 烯烃震荡调整

终端工厂陆续放假,节前补库接近尾声,现货成交逐步转淡,后续供应内外双增,市场步入传统累库周期。盘面进口出现盈利,进口套保压力显现,塑料短期维持震荡结构。

下游工厂陆续停工,本周补库逐步减弱,现货步入假期模式,石化开启累库进程,盘面在基差大幅收窄后上行动力减弱,上方空间受到现货及进口成本制约,关注节后供需匹配情况。

甲醇:化工集体回调 甲醇震荡下行

周二夜盘甲醇1905收盘2468元/吨,跌幅3.03%。现货方面,沿海冲高后支撑不足,略有回落,下游继续较弱。内地甲醇市场窄幅松动,西北地区弱势下移。外盘方面,3月到港的非伊朗船货报盘+2%附近,后市方向仍不明朗,近期重要下游工厂仍在积极商谈2019年美金长约中。原油夜盘延续下行走势,甲醇提振因素不在,叠加持续偏弱的供需格局,夜盘跳水。但后市不宜过于悲观,浙江兴兴下游乙二醇装置计划本周重启,MTO装置开车时间虽尚未官方公布但几率增大,如重启有望提振甲醇需求。操作建议:震荡思路短线操作。

(文章来源:国信期货)