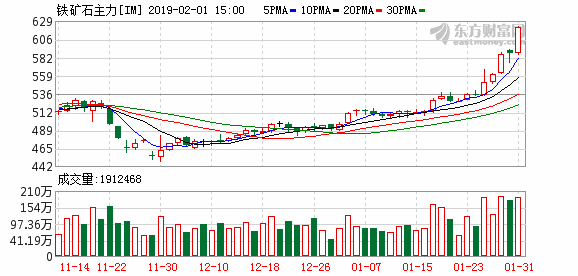

2018年12月以来,铁矿石价格强势上行,1905合约价格累计上涨近20%,是黑色板块表现最突出的品种。目前距离春节不到两周,笔者观察到,短期基本面已有所转弱,铁矿石上涨或暂告一段落。

高炉开工同比增加 铁矿石需求韧性较强

近年来,环境治理是各级政府的一项重要工作,力度空前,生态环境明显好转,但工业生产受到了较大的影响。去年生态环境部发布《禁止环保“一刀切”工作意见》,明确强调严格禁止“一律拆迁”“一律关停”“先停再说”等敷衍应对做法,坚决避免集中停工停业停产等简单粗暴行为。在此政策背景下,钢厂高炉开工率大幅提高,以唐山地区为例,去年12月至今,钢厂高炉平均开工率为54.44%,较2017年同期增长7个百分点,高炉高开工率为铁矿矿石的需求提供了支撑。

另一点值得关注的是,2018年8—10月,前期涨幅较大的钢材和焦炭在宏观经济增速放缓的冲击下价格均出现一定幅度回落,但之前表现平淡的铁矿石价格上涨超过10%,这显示铁矿石需求韧性较强。在钢厂利润尚可的情况下,钢价的波动对铁矿石采购影响不大。

主流矿山增产步伐放缓 上游议价能力提升

虽然近几年供给侧结构性改革使得黑色产业链上下游利润大幅增加,但铁矿石没有进行供给侧改革,供应相对较为宽松,价格表现偏弱。根据目前公布的全球各大矿山生产的相关预测数据,全球矿山2019年产量预计为22.46 亿吨,较去年增加 3930 万吨。从增量分布来看,巴西共计增加 1890 万吨,为主要增量地。

主流矿山方面,矿石巨头们的经营思路已经从增产转向了维持和稳定中高品矿的产量。据Mysteel统计,2019年四大矿山增量仅1500 万吨,为2018 年的一半。随着主流矿山增产步伐放缓,上游生产商高集中度的优势将重新显现,议价能力将逐步提高。

另外,由于运费、人工等综合成本不断提高,铁矿石价格长期低于55美元/吨将导致提供边际补充的高成本、低品位非主流矿山减产,从而将对矿价形成一定的支撑。

春节补库接近尾声 继续上涨驱动不足

钢厂春节前展开原材料集中备库是这段时间矿价上涨的主要驱动因素。近两个月,钢厂进口铁矿石库存可用天数已经从26天提升至32天,普氏指数上涨超过10美元/吨。由于采购价格高企,钢厂采购态度已经逐渐从积极转向谨慎,本周铁矿石现货市场表现较为疲软。值得注意的是,由于总成本上升,买方不愿意采购更多的海运货物,近期抵达中国北方港口的可供销售的主流粉矿增多,前期火热的市场氛围逐渐冷清。

从笔者了解到的情况来看,近日钢厂对海漂货的装期和品位要求提高,部分钢厂已经建立了足够使用至2月底的烧结原料库存,对装期不合适和缺乏配矿灵活性的矿种(比如卡粉)购买意愿不强。从下周开始,贸易商将逐渐进入放假的状态,物流活动可能进一步放缓,港口的现货采购气氛将降至冰点,难以为价格上涨提供新动能。同时,盘面短线资金在节前离场也使得继续上涨动力不足,甚至可能出现小幅回落。

综上所述,笔者认为虽然铁矿石中长期基本面向好的大方向不变,但短期由于节前备库接近尾声、港口主流资源增加、现货采购活跃度下降等,继续上涨的驱动力不足。随着投机资金逐渐离场,盘面价格可能在小幅回落后进入窄幅盘整状态,建议投资者多看少做。

(作者单位:大有期货)

(文章来源:期货日报)