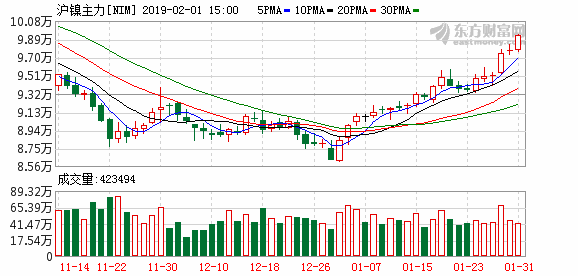

镍价积极反弹,自年初低位反弹涨幅达到25%左右,涨至去年十月以来高位。当前伦镍回到12000美元上方偏强运行,主力似有一步拉到位的意愿,但后续仍面临贸易谈判不确定性等风险事件影响,后续下游需求也面临较多不确定性,节前太急拉升持续性支持不足,交易的更多是模糊信息和打时间差。新多宜短线参与为主,轻仓过节为宜。

一、镍当前利多逻辑梳理

1、情绪修复

去年末,国内外经济增速放缓忧虑,令有色承压下行明显。而今年开始,随着我国这个最主要的有色金属消费国,进行逆周期调节,出台了一系列刺激政策出台,市场呈现出修复去年末过度忧虑需求的情绪反映,此前空头回补也引起价格的上涨。

2、供需面阶段改善

此前的镍下行主要利空因素是对于2019年国内外镍铁产能释放,供应增长预期的反映。但实际上,山东鑫海新投产的炉子1月初出铁,但国内其他镍生铁工厂订单排至2月-3月,几乎满产状态。而印尼金川产能投放由之前的一季度推迟至二季度,叠加印尼Morowali园区因罢工导致2月投产短暂延迟,且预期的1-2月中国进口印尼NPI并无增量,叠加春节前的备货操作,高镍铁阶段供应甚至偏紧,目前钢厂寻盘镍铁价格在980元/镍点。受此阶段供需收紧情况影响,市场也存在预期差修复的意愿。

3、外盘的异动

LME金属近期普遍有注销仓单增加异动,结构变化可能导致近强远弱,外盘资金推涨意愿略强。此前消息称,港交所正在考虑的LME仓储新规则。在LME交割规则中规定货物注销后到完全装车出库这这段时间的仓储费用属于买方。而在之前LME的规则中规定了这段排队时间的收费上限是40天,超过40天后不再收取买方费用,而最新的规则中港交所考虑将上限时间调整为80天。在新的措施体系下,原来预计在LME仓单注销后40-80天提货的买家将负担额外的仓储成本,最好的方式是加速货源的提出。这会导致远月需求在短期内往前赶,从而令近月需求增加。近期在铜、铝、镍等有色金属中均出现了注销仓单占比提高的情况,这并不是一个现货需求转好的信号,而可能就是规则变化预期引发的行为变动。这不能改变供需关系,但阶段会令近月走势相对偏强。

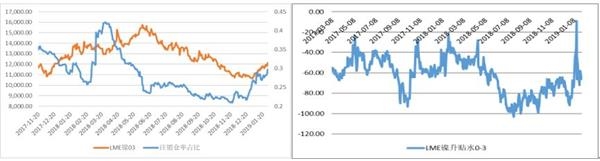

从伦镍注销仓单占比来看近期在30%左右,升贴水报价一度大幅波动,但还是回到了之前的贴水66的状态,显示现货并无明显趋紧情况发生。

二、中线压力依旧在

1、从矿石供应端来看,镍矿石港口库存出现回落,菲律宾季节性减产的影响会持续至2018年3月左右,不过由于印尼的进口仍在持续供应之中,国内矿石端阶段内并无显著的短缺预期。这块并无太多题材。

2、镍铁产能释放虽然滞后,但仍在进行之中。镍铁产能释放供应增加也是市场前期的主要的利空因素。华东新产能释放,2019年投产了一台48000KVA矿热炉, 2019年3月后逐渐投产其余7台炉子,印尼金川wp投产也延迟,镍铁产能投放节奏不及市场预期,这造成市场镍铁供给仍显紧张,近期价格企稳,不锈钢厂招标价提高。

3、目前市场的情绪,有对国内政策带来的积极期待,但其实第一季度的经济数据后续仍可能表现并不理想,后期由基建预期和对于汽车、家电等消费刺激措施是否能落实,仍需要时间来验证。市场认为,随着基建落地,不锈钢节后需求预期释放可能会有较好的呈现。而且市场流动性改善之下,也对未来的需求预期有所变化。

不过这个边际修复的过程可能需要有时间和证实过程,当前资金在打需求端暂不能证伪的时间差,甚至蹭淡水河谷矿难热度,拉涨镍价,这种上涨的持续性随着矿石价格的变化,也可能会出现回落的需要。后续来看,真实的需求变化会奠定未来走势的成色。

总之,镍价阶段受到宏观情绪好转,产能投放节奏不及预期以及下游需求预期好转,空头回补共振下出现修复反弹,但是中期来说仍将受到镍铁产能释放供应改善的影响,因此中线压力还是继续存在的,拉升的镍价令镍铁产能逐渐释放的经济性会更为合适,而且目前来说不锈钢也是微利状态,后续下游需求变化,与原料端在价格上的博弈都将会影响镍价进一步上行的能量。此外,贸易谈判与节后基建房产开工等实际变化也都会在宏观维度上继续影响镍价。建议新多不过度追涨,轻仓过节为宜。

(文章来源:方正中期期货)