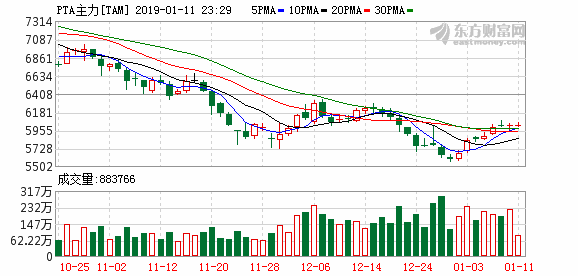

2018年PTA期货是当之无愧的明星,虽然在上半年默默无闻,但7月下旬PTA期价主力一举突破6000元关键位后,强势势头一发不可收拾,直至8月底创下近5年高位,涨幅高达26%;不过虽然PX&PTA环节涨势连连,但对下游聚酯市场的传导性不佳,聚酯各环节产品现金流均呈现不同程度的回落,大幅减产降低PTA需求。9月之后PTA期价开始狂泻不止,11月底主力期价再次回落至6000元下方,年后这波最大跌幅高达24%,可谓从哪里来到哪里去。不过纵观2019年,PX新产能即将先于PTA新产能投放,在这过程中,成本对PTA的支撑作用将大大弱化,不过下游聚酯增量仍在,未来市场将是一场成本与需求的博弈。时间节点上看,PX目前居于高位,未来仍有缓和空间,我们对明年上半年PTA市场仍有所期待,而随着PTA产能投放预期的临近,下半年或者三季度之后PTA市场将难以乐观。

MEG期货在2018年12月上市之后,一方面是MEG的长期基本面受到供需偏弱的影响,另一方面近期油价重心连连走跌打击国内化工品市场。MEG主力自上市挂牌价6000,最低下破到5128元的低位。展望未来,2019年国内外乙二醇仍有不少新产能释放,其中煤制乙二醇的比例在逐年增加。相比较下游聚酯的增长而言,乙二醇的增速更是迅猛,明年乙二醇将继续面临供应过剩局面,价格考验煤制乙二醇成本。

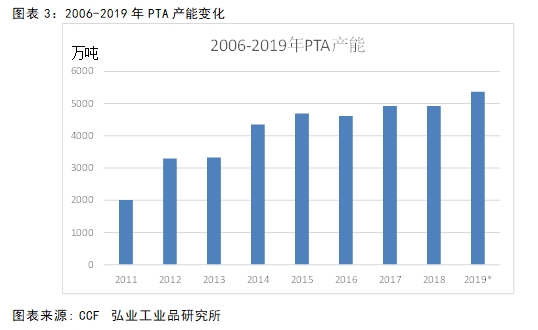

一、PTA新增产能有限

PTA的产能增速主要集中在2012、2014年,产能增速分别为64%和30%。2016年以来只有桐昆石化220万吨的新产能释放,而四川晟达化学120万吨的PTA装置虽早已建成,但目前尚未开车。据统计,2019年底存在投产预期的是新凤鸣220万吨和恒力大连220万吨装置,这两套产能占当前有效产能近10%,不过这两套装置开车预计在2019年四季度,后期存在继续推迟的可能。2020年之后PTA产能将再次进入高速增长期,从时间节点上看,这些产能释放压力可能在明年年底有所体现,而上半年并无新增产能,近期只有福海创剩余150万吨产能或在春节前投产,不足以引发供给端的大幅变动。这样来算,至少在2018年上半年,PTA总供给不会有太大变化,而年度例行的装置检修将加剧PTA市场的供给紧张程度。

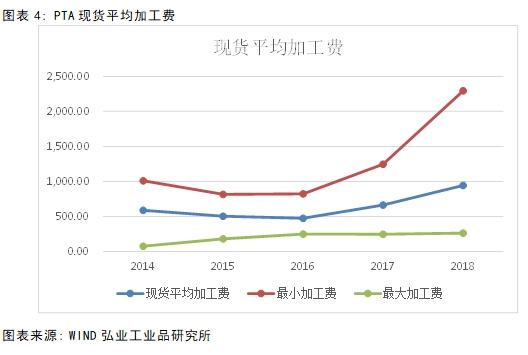

二、PTA加工费区间上移

2014-2016年PTA市场产能增长进入平稳期,PTA工厂的加工费大幅下滑,多数厂家呈现亏损。2016年PTA现货平均加工费为475元/吨,达到近年低位。1000元关口似乎成为行业的魔咒,难以突破。不过产业链景气度开始有所提升,2018年以来PTA现货平均加工费为944元/吨,8月下旬随着PTA价格大幅攀升,加工费最高攀升至2294元的高位,而此后便一泻而下,最小加工费达到264元。由于PTA明年新增产能有限,而下游聚酯的仍处于有条不紊的增产周期中,在明年年底前PTA景气度尚有望维持,现货平均加工费有望在1000元/吨左右。

三、PX增产情况将是明年产业链最大的不确定因素

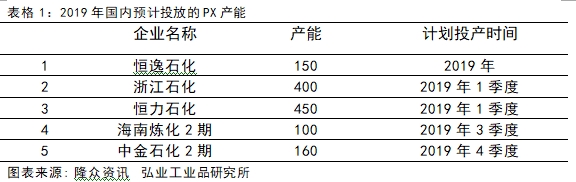

2018年7-8月PTA市场的大力上行不乏PX的功效,在7-8月PTA产业链爆发过程中,PX涨幅要高于PTA涨幅12个百分点,当然同期PX的加工费冲向近700美元的高位,而即便是在后期这轮PTA下滑过程中,PX端仍保持着较好的利润。腾龙芳烃PX有望在2018年末重启,2019年是国内PX投产大年,恒力石化、浙江石化、恒逸石化等多套装置计划投产,累计达1260万吨/年的产能,即便按如期投放1/2来算,那么2019年的年增长率也可达到44%,由于我国PX需要大量进口,如果这些国内产能能否顺利投产,在增加自身供给的同时,也能够有更多定价权。2018年上半年PX的平均加工费为362美元,而下半年平均加工费可达到543美元,在后期增产预期下,PX生产环节加工费将逐步回落。

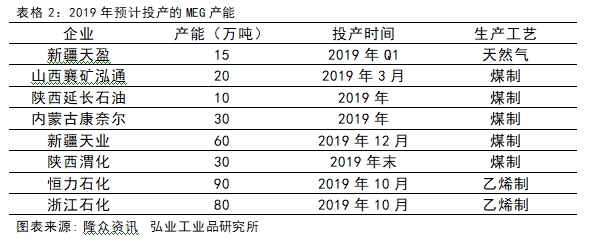

四、乙二醇长期基本面仍偏空

据CCF统计,2018年国内煤制乙二醇产能占比为41%,煤制乙二醇工艺比例逐年提高。未来两年仍是乙二醇产能急速增长时期。隆众数据显示,2019年有累计335万吨的产能预计投产,其中包含165万吨的煤制乙二醇,如果这些产能如期投放的话,明年乙二醇增速将达到31%,而煤质乙二醇的产能比例占全国的43%。煤制乙二醇装置的大量投放,或将压缩MEG的生产利润。依照当前数据来计算的话,煤制乙二醇的生产成本约在5330元/吨(不同厂家因催化剂不同,成本或有所浮动),较乙烯法MEG生产成本低300元左右,当前国内非乙烯法工艺的产能开工率基本在70%以下,而乙烯法装置的开工率高达80%以上。相比较聚酯产能的增速而言,MEG的产能增速要高出许多,未来MEG总体供需面将较为宽松。

五、聚酯市场依然存在较强的增长力

聚酯产业链冗长,每一个环节的产能增速时间不一造成供需市场的变化。2017年下半年以来,聚酯市场在利润转好带动下便展开增产模式,2018年来看更是进入了加速增长时期,在年初预期投产的600-700万吨产能中,最终实际投放的产能为487.5万吨,实际投产比例约为75%,2018年的产能增速为10.1%,相比较上游PTA乃至PX产能的零星增加,聚酯产能的增加给上游市场带来阶段性的利好。据统计2019-2020年仍有大量的聚酯产能预期投放,不过我们看到在急速扩张的背后,今年聚酯产品现金流波动较大,尤其是在7-8月份随着原料的上涨,聚酯市场产品利润一度缩水,致使大量切片工厂减产,11月下游市场遇冷,长丝POY市场也不甚乐观。聚酯效益的走低,将影响来年新产能的投放速度。从目前规划的产能来看。2019年预计投产聚酯产能685万吨,若2019年全年投产1/2来算的话,2019年产能增速将有6.4%,由于1-3月春节因素导致终端织造企业放假,我们认为新产能大概率会在2季度之后投放,对PTA和乙二醇需求有一定的拉动作用。

六、后市展望

综上来看,2019年PTA供需面偏好,受到产业链上下游产能错配,明年PTA可能整体偏紧,接近年底承压,呈现先高后低行情。而乙二醇市场整体供需局面依然偏弱,MEG景气度走低,逢高抛空策略将是首选。另外,可考虑多PTA空MEG的跨品种操作。

(文章来源:弘业期货)