黄金大放异彩 债牛一路狂奔

美股波动加大之际,全球大型资管机构正争相涌入债券和黄金市场避险。

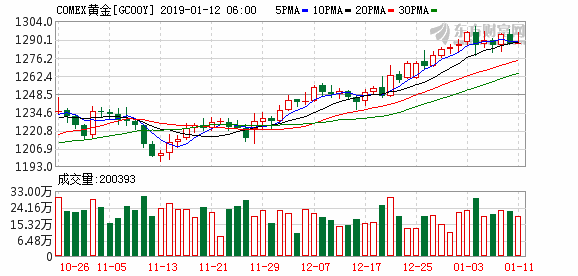

在各路资金追捧下,近两个月,COMEX黄金期价大涨8%,并强势突破1300美元/盎司关口;美国2年期国债收益率跌破2.4%,十年来首次与联邦基金利率持平;中国10年期国债收益率也加速下探至3.14%,刷新本轮牛市新低。

避险资产疯涨,使得押注黄金、债券上涨的基金经理成为市场大赢家。黄金ETF持仓已创6个月连涨纪录,投机基金在美债期货和期权上的净空持仓也明显下滑。

资金推动黄金债券大涨

新年伊始,全球避险资产大涨,其中COMEX黄金期价一跃突破1300美元/盎司关口,美国国债和中国国债也都出现超预期式上涨。

截至1月4日收盘,COMEX黄金期货最高触及1300.4美元/盎司,较近两个月前的1200美元/盎司上涨逾100美元/盎司,累计涨幅超8%;同期,白银价格上涨弹性更大,COMEX白银期价从14美元/盎司涨至接近16美元/盎司,累计涨近13%。

“黄金获得追捧是因为几乎所有人都在寻求避险。”业内人士点评称,由于美股持续暴跌,市场对全球经济增长放缓担忧升温,近期资金不断涌向黄金等避险资产。

对冲基金和基金经理持有的COMEX黄金期货投机性净多仓连续三周增加。据美国期货交易委员会(CFTC)发布的最新数据,截至2018年12月18日当周,黄金投机性净多仓数量增加15461手,使得其净多仓总量增加至75960手,创下6个多月新高。

金价冲高之际,衡量投资者情绪的黄金ETF不断增仓,也反映出投资者对黄金兴趣增强。2018年10月起,全球最大黄金ETF—SPDR Gold Trust持仓开始止跌走高,投资者连续两个月净买入黄金ETF,使得全球黄金ETF资金流向由负转正,为金价上行提振支撑。截至2019年1月6日,SPDR Gold Trust黄金ETF基金持仓量为798.25吨,创2018年8月初以来新高。

黄金大放异彩的同时,债市表现也不遑多让。2018年11月中旬以来,美国10年期国债收益率从3.24%回落至2.56%,大幅下行68个基点;美国2年期美债收益率一度跌破2.4%,为2008年以来首次与联邦基金实际利率持平。中国方面,债牛依旧一路狂奔,中债10年期国债收益率从3.5%加速下行至3.14%,创2017年初以来新低。

中美债券市场双双走出超预期的牛市行情,同样离不开避险资金推动。CFTC数据显示,截至2018年12月18日当周,投机基金在CBOT10年期美国国债期货和期权持有的净空持仓小幅下降1.3万手至38.08万手,净空持仓量维持在2018年4月以来较低水平;在5年期美国国债期货和期权持有的净空持仓为24.93万手,继续创一年新低,较前一周下降3.68万手。

境外资金同时大幅流入中国债券市场。中央结算数据显示,2018年12月,境外投资机构单月净增持人民币债券827亿元,不但结束此前连续两个月的减持情况,还令单月人民币债券增持量创下过去半年以来最高值。

经济放缓预期引发担忧

黄金、债券缘何受到投资者热捧?这主要归因于近期美股跌势难止,带动全球股市大震荡,引发对全球经济增长放慢的担忧拖累了市场人气。

“近月,国际经贸格局演变及美联储加息带来的流动性收缩冲击美股,金融市场避险需求回升,而美债长短端利差趋零暗含美国经济可能衰退的预期,使得市场开始预期美联储货币政策将会逆转,叠加此前过于拥挤的空头头寸逆转,共同触发了黄金的报复性反弹。”中大期货贵金属分析师赵晓君告诉中国证券报记者。

格林大华期货分析师韩骁同时表示,近两个月金价大幅上涨,主要是受市场对于美联储加息次数放缓预期影响,2019年美国经济可能会受财政政策后遗症影响难以持续向好,美元可能有所回落,黄金的投资吸引力增加。

进一步看,业内人士认为,若把黄金视为可以对冲主权信用风险的零息债券,当市场对于美元的信用担忧不大时,美元实际利率变化将驱动金价涨跌。

“2018年12月开始,通胀预期走弱已经计入到黄金定价之中,利率市场走弱以及由此带来的金价上涨,反馈的是对于未来美联储货币政策逆转的定价。”华泰期货分析师徐闻宇表示。

徐闻宇认为,2018年10月开始,原油市场大幅回落,导致市场通胀预期大幅下滑,叠加四季度开始中美经济数据走软,增加市场对于未来经济增长悲观预期下的通缩风险担忧。市场对中国央行和美联储货币政策产生宽松预期,正是近期中美债券市场大涨的重要原因。

赵晓君补充称,近期长端美债收益率迅速回落,一方面受益于美股暴跌引发的避险买盘,另一方面,在减税红利开始消退后,国际经贸格局变化对经济的影响开始提前反应,对于长周期可能步入衰退的担忧提振长端美债;而中国国债收益率下行则是对经济基本面下行压力较大、货币政策边际趋松的正常反应。

“导致黄金、债券齐涨的共同因素是市场对未来经济衰退的预期,投资者对美联储货币政策将会暂缓或逆转的担忧,使得美债需求攀升,利率回落,而黄金作为利率敏感类的零息资产也受到提振,加之美股暴跌带动避险情绪叠加上涨。这背后反映的是,市场对于美国经济复苏仍持有怀疑态度,特朗普带来的不确定性使得市场情绪十分脆弱,进而触发对避险资产的青睐。”赵晓君说。

短期警惕风险偏好回升

毋庸置疑,在当前国内外环境存在多重不确定性的因素下,市场避险情绪仍占据主导,由此主流机构对2019年仍以避险资产配置为主的看法相对一致。

根据IMF最新预测,2018-2019年全球增长率预计为3.7%,比2018年4月的预测低0.2个百分点。“迈过危机十年,增长的担忧将取代对于通胀的关注,大宗商品和金融市场可能出现更大波动。”工银国际表示。

“从交易维度来看,市场接近一轮经济的衰退期;从经济周期角度而言,对于2019年的认识是处于去库存阶段,经济增长率将放缓;从风险角度,由于经济增长放缓,市场开始对于经济中的风险因素将更为关注,尤其是债务杠杆风险。”徐闻宇表示,当前处在本轮经济周期开始见顶回落阶段,仍以避险资产配置为主。

但短期而言,在黄金、债券大涨过后,随着美股企稳回升,避险资产行情能否延续,市场对此持相对谨慎态度。

赵晓君表示,目前来看,美国经济复苏较其他经济体仍韧性十足,考虑到欧元区内部矛盾以及新兴市场受制于国际经贸格局,美国相对优势仍较大,这也使得美元高位震荡概率较大,在美联储加息缩表进程短期内并不会因金融市场波动而倒退的情况下,美债短期避险买盘并不能持续。

“虽然长短利差可能继续收窄,鉴于美债弱势、美元相对强势的格局,人民币计价黄金将会有更好的表现,但仍将维持宽幅震荡格局,除非出现重大风险事件。另一方面,如果美国经济陷入衰退,其他经济体也难背道而驰,全球疲弱格局下,实际利率带动的通缩预期也将打压黄金。因此,目前来看,黄金仍属于短期反弹、中期宽幅震荡格局。”赵晓君表示。

徐闻宇同时表示,从节奏上而言,2019年初这一轮定价经济衰退预期已透支避险资产上行空间。未来可能呈现的情况是:1月末,伴随国内逆周期调节政策落地及美联储货币政策不再强收紧,市场预期将迎来阶段性改善。“在这一阶段性改善过程中,建议投资者战术性地调低避险资产配置比例、调增风险资产和商品的中性配置比例,而对于前期多配风险资产的投资者而言,可能是逢高减持的时间窗口。”

徐闻宇指出,2019年年中以后,需进一步关注市场流动性风险,逢高降低权益等风险资产至低配,关注下半年通胀回升风险,同时维持商品资产和黄金等避险资产至中性配置。

延伸阅读

(文章来源:中国证券报)