开工率持续高位将促使内地甲醇价格下行,并拖累港口市场,造成跨区价差走高。而PP市场在四季度难言乐观,PP价格易跌难涨将限制甲醇价格的高度。叠加宏观经济数据显示制造业盈利情况欠佳,结合基本面因素分析,预计甲醇价格四季度下行风险较大,建议生产及贸易企业做好相关的风险对冲准备。

国内甲醇装置开工率高位运行

自6月以来,我国甲醇装置开工率持续高位运行,6—9月,连续4个月月均开工率在66%以上。比较历史数据可以看出,今年我国甲醇装置开工率显著高于历史同期水平,年内两次突破70%的高位。截至10月上旬,国内甲醇装置开工率为70.02%,同比提升5.41个百分点,较前4年同期均值提升8.24个百分点,背后主要受到生产利润位于高位的推动。

高开工的背后是国内甲醇生产利润率的显著提升。今年国产甲醇利润率一季度自高位回落,一度跌至历史同期低位,但二季度随着甲醇价格的上涨和煤炭价格的下跌,国产甲醇理论利润率振荡反弹,并在5月达到高位,随后国内甲醇装置开工率大幅提升。从时间线上来看,两者存在显著的因果关系。

虽然三季度国产甲醇理论利润率有所回落,但仍处于历史同期高位,并且从8月开始上行至10月中旬达到年内新高,因此预计四季度国内甲醇装置开工率将打破季节性下降的规律,并在三季度基础上再上一个台阶,整体围绕70%附近波动。从后续的装置运行变化来看,到11月,国内重启产能亦明显大于检修产能,在高利润的背景下,如果暂不考虑意外停车以及政策限制等因素,四季度我国内地甲醇供应宽松概率较大。

内地甲醇价格逐渐承压

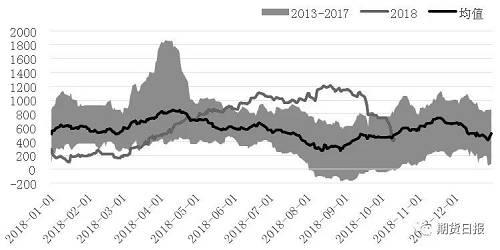

二季度,国际甲醇装置运行不稳,造成我国甲醇进口量大幅减少,受此影响,我国甲醇华东港口库存快速下滑,并在5—8月维持低位,使得国内甲醇价格在开工率大幅攀升以及港口烯烃装置检修的双重利空下仍显坚挺。但随着国内甲醇装置开工高位打压内地价格,造成跨区套利窗口打开,大量国产货源涌入港口市场,叠加国际装置运行逐渐平稳,进口量回升,双重助力使得华东港口库存快速修复,从8月初的26.8万吨增长到9月上旬的48.68万吨,一个月增幅21.88万吨。截至10月上旬,华东港口库存为42.2万吨,仅较过去6年均值偏低3.76万吨。

国产货源的大量涌入得益于跨区套利窗口的打开,6—8月港口与内地的价差逐渐扩大,显著高于过去4年的运行区间,因此华东港口成为内地企业缓解销售压力的重要市场,使得内地厂家库存持续走低,此前低库存支撑价格走高的好戏又在内地开始上演。8月中旬开始,内地甲醇价格大幅攀升,跨区价差的持续走低使得套利窗口关闭,9月初港口库存亦见顶回落。

从季节性规律来看,2014年以来,四季度港口与内地价差振荡上行的趋势明显,究其原因,主要是内地传统下游处于消费淡季,造成港口强而内地弱,因此当市场利多集中时,港口涨幅大于内地,而市场利空集中时,港口跌幅小于内地。从今年的走势来看,当前无论是港口还是内地均处于历史同期最高价,继续上行难度较大,因此未来港口与内地价差走高大概率是因为内地市场供应压力较大所致,而且当前套利窗口的关闭也将加大内地厂家的销售及库存压力。

进口方面,亚洲各主要市场与国内进口的价差持续回落,转口需求已消失,国内市场价格竞争力明显提升。装置运行方面,10月上旬,特立尼达和多巴哥MHTL甲醇装置中1#年产170万吨装置意外停车,重启时间未定。后续仍有检修计划的仅印尼66万吨/年的装置。整体来看,随着当前检修装置的重启,四季度国际甲醇供应将稳中有升,叠加国内价格竞争力增强,若无意外情况发生,则进口量大概率增加,港口库存将继续增加,但需关注11月开始美国制裁伊朗对国内甲醇进口的影响。

PP走势限制甲醇上方高度

当前烯烃作为甲醇的最大下游,单一客户体量大,议价能力强,传统下游由于体量相对偏小,对甲醇价格影响力已大幅削弱,很多时候是跟随甲醇价格波动进行调整,因此聚烯烃市场走势在很大程度上能够左右甲醇价格的涨跌,其中尤以外采甲醇的MTP装置为最。

由于甲醇价格偏强运行,今年外采甲醇的MTP装置利润率同比偏弱,虽然9月以来有所反弹,但仍处于历史相对低位,在盈亏平衡线附近徘徊。

从两种不同工艺的PP利润来看,当前油制聚丙烯经济性明显更好,理论利润近2000元/吨,而外采甲醇的MTP装置理论利润已小幅亏损。也就是说,在原料价格不变的前提下,当前PP价格下跌1000元/吨,石化企业仍有利润,而MTP将陷入深度亏损。

三季度以来,国内装置频繁检修,库存长期处于低位,PP价格持续上行,且共聚与均聚价差持续拉大,很多企业为追求更高的利润而转产,更加剧了标准品供应的紧张。但随着9月以来共聚与均聚价差快速收窄,标准品供应紧张的局面有望改善,且生产利润转好,将使得企业开工积极性有所提高,叠加内外盘顺挂有望提升进口量,在供应面预期宽松的背景下,PP低库存的情况有望修复。

图为共聚—拉丝价差(单位:元/吨)

从需求面来看,今年无论是拉丝还是注塑的主要下游产量累计同比增速均大幅放缓,化肥甚至出现了负增长;受到全球贸易环境恶化的影响,如汽车和家电等产量在四季度仍不容乐观。因此在供应面预期宽松,而需求面相对偏弱的格局下,预计四季度聚丙烯价格大概率高位回落,从而对当前已经在盈亏平衡线上徘徊的MTP装置雪上加霜,继而从需求端向甲醇价格施加下行压力。

表为国内PP装置运行动态

国内制造业面临下行风险

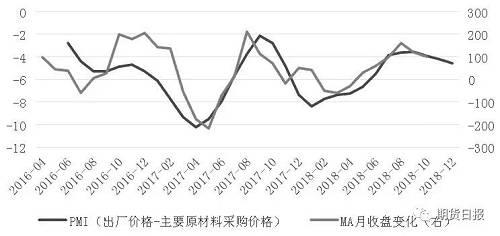

9月国家统计局公布的PMI数据不容乐观,其中部分分项中蕴含着甲醇价格的下行风险。从需求来看,新订单数据连续4个月下滑,原材料库存方面大幅降低,表明企业在需求放缓的背景下也放缓了原材料的采购。从价格来看,出厂价格与原材料价格自4月以来持续分叉,中间在6月虽有缓和,但难改出厂价格持续低于原材料价格的趋势,表明了生产企业的利润在持续恶化。

甲醇作为重要的基础化工原料,上下游市场化程度非常高,且下游产品分散,需求与价格变动与宏观经济走势息息相关。一般来讲,大宗商品价格滞后于宏观经济数据3到6个月,通过将数据进行移动平均来过滤毛刺,并经过周期匹配,可以发现:PMI(出厂价格-主要原材料采购价格)季均值的变化领先于郑醇指数月收盘价涨跌季均值3个月,趋势吻合度极高,从下图可以看出,四季度郑醇指数月收盘价的涨跌趋于收敛。

9月底,郑醇指数收盘价为3213,月涨幅季均值为119,假设下图的趋势吻合度不发生变化的话,10月郑醇指数月涨幅季均值约在100附近,7月郑醇指数收盘价为2984,则10月郑醇指数收盘价应不高于3300。

图为PMI价格指标与郑醇指数月收盘价变化(季均)

甲醇期价大概率走跌

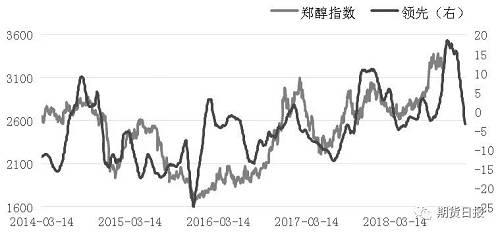

图为甲醇领先指标

前文我们提到外采甲醇的MTP装置已经在盈亏平衡线附近徘徊,而在期货盘面上,甲醇制PP的盘面利润已经明显为负,作为与甲醇期货相关性最强的品种,PP期价不跟随将严重限制甲醇期价的涨幅。从历史规律来看,自2017年以来,甲醇制PP的盘面利润基本维持区间振荡,偶尔跌破区间下沿也会很快回升,一般都在一周左右。此前我们分析PP价格易跌难涨,因此甲醇制PP盘面利润的修复大概率将通过甲醇期价的下跌来完成。

产业链利润在上下游的分配不均造成了供需的强弱对比,而供需面的强弱对比也会促使产业链内部进行利润再分配,产业链利润在上下游的流动必然造成中间品价格的涨跌。因此,我们根据产业链利润的传导规律设置了甲醇期货价格的领先指标,从近4年半的回测结果来看,甲醇期价的运行方向与领先指数的走势同步率很高。根据领先指标指引,从10月中旬开始直至年末,甲醇期货价格大势向下。

四季度,在高利润的推动下,国内甲醇供应面预期宽松;从当前情况来看,国际市场供应预期平稳。即便存在部分焦化装置及气头装置可能停产等潜在的供应减量,但环保限产一样制约下游需求,且从当前政策的指向来看,今年四季度限产力度将有所放缓,因此内地供应压力较大,内地高价甲醇面临较大的下行压力,并将对港口市场形成拖累。

从下游来看,四季度PP行情不容乐观,继续上行难度较大,从而拖累甲醇价格。宏观指标亦显示四季度甲醇价格涨幅将明显放缓,鉴于此前基数显著低于当前期价,因此,综合基本面的各项影响因素来判断,甲醇价格继续上行难度较大,下行风险显著提升,建议生产及贸易企业做好相关的风险对冲准备。