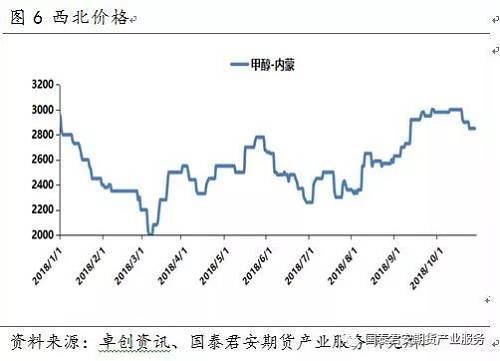

报告要点:2018年8月初至10月底,甲醇1901合约处于3100-3500元/吨的区间震荡行情之中。对于此轮震荡市我们可以从两个方面进行解读:第一,从价差角度看甲醇1901合约基差走势混乱,月间价差(即1901-1905价差)与1901合约价格走势一致,这表明本次行情为甲醇四季度的多头预期(即天然气限气、环保以及伊朗事件)在不断测试甲醇的高度。第二,从现货基本面看,西北价格在此期间平稳运行,因此每当1901合约上涨到一定高度时就会受到西北折合期货盘面价的压制进而形成震荡市。

对于后市,我们认为前期的利多预期在时间推移下开始逐渐明朗—不管是限气、环保还是伊朗事件的利多作用在不断走弱。这使我们做出判断即甲醇现货可能很难再创新高。但就目前而言,在甲醇1901合约贴水现货的情况下,也并不是趋势性大跌时机,价格可能会出现反复震荡的情形,特别在临近交割月的情况下可能会出现1901合约向上收贴水行情。因此我们建议多头在现货坚挺时短线操作,而空头则可以以当前西北折盘价3450元/吨为参考布局空单。

2018年8月初至10月底,甲醇1901合约就处于3100-3500元/吨的区间震荡行情之中。我们认为此次震荡市为甲醇多头预期与现实基本面不断碰撞形成的结果。随着时间的推移,不管是限气、环保还是伊朗事件的利多作用都在不断走弱。这也使我们做出判断即甲醇现货可能很难再创新高。但就目前而言,在期货贴水现货的情况下也并不是趋势性大跌时机,期货盘面震荡情况可能反复出现。

1、预期与现实碰撞形成震荡市

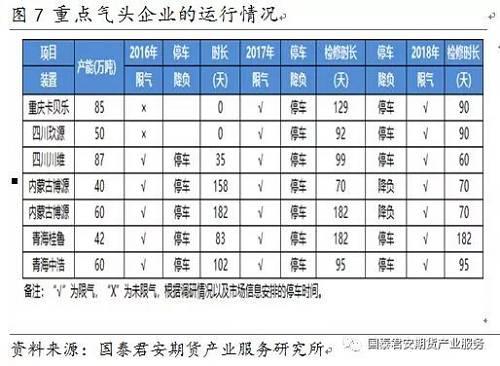

四季度的多头预期形成不断上攻的走势。我们在2017年年报中指出历年四季度环保限产与天然气限气都会导致焦炉气和天然气甲醇供应大幅减少。2017年因环保督察,河北和山西的焦炉气甲醇装置出现停车降负,月均供应减少9万吨。2017年四季度气头装置因限气月均供应减少15万吨。就2018年而言,天然气限气与环保督察将继续。

除此之外,2018年又出现新的多头因素—在美国制裁伊朗的情况下,市场对中国能否进口伊朗甲醇也存在担忧,而来源于伊朗的甲醇进口量占总进口20%左右。正是基于以上这些多头预期导致甲醇1901合约不断上攻测试甲醇高度。

而这类并非由现货基本面而是由多头预期走出的上涨行情最大的特点是基差并未出现扩大,而月差走势倒是与近月合约一致。本次震荡市中1901合约的基差自8月起多次与现货出现了劈叉,而巧合的是月差方面一直跟随着1901合约上涨,01合约上涨幅度大于05合约,表明01合约的多头预期是引起甲醇上涨的主要原因。

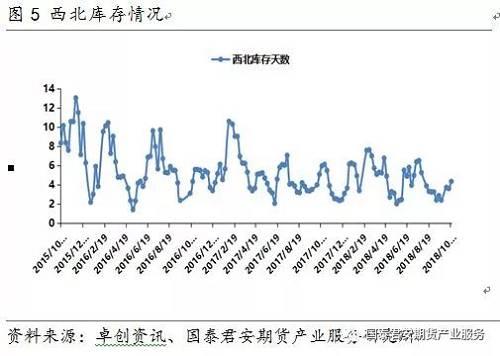

现货基本面屡屡证伪多头预期。虽然甲醇1901合约在多头话题的炒作下屡次上攻,但是内地现货一直在走自己的基本面,价格保持平稳。9月初至10月底,西北库存在甲醇装置检修以及延安能化不断补货的情况下一直保持在2-4天,处于较低水平。因而这段期间西北折合期货盘面价处于3450-3600元/吨区间内。这导致甲醇1901合约在“中石化不进口伊朗甲醇”以及“昆仑银行停止对伊朗的服务金融”等多头炒作消息下,最高只能拉至3520元/吨,然后急速下跌,形成突刺形状的高点。

2、多头预期在减弱,现货恐难创新高

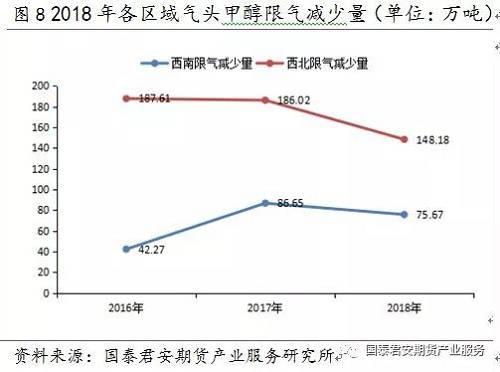

多头预期在减弱。首先,在天然气限气方面,我们在之前的报告《今年依然缺气,气头装置限产如何?》指出2018年天然气供应缺口为109亿立方米。然而在2017年气荒的经验教训下,2018年国家以气定改政策导致今年的缺气情况注定是可控的,因此2018年大概率不会出现气荒现象。在气荒现象缓和的情况下,2018年气头甲醇装置不会出现2017年的情况即在同一时间停车。此外气头甲醇工厂也反馈今年气头甲醇装置集中停车的可能性较小,在停车时间和生产负荷上会有所协调。根据计算,2018年西南气头甲醇在取暖季的限气减少量为76万吨,环比2017年下降12.67%,西北限气减少量为148万吨,环比减少20.43%。因此我们认为2018年气头甲醇的限产强度或低于2017年。第二,环保方面,环保督查行动早已在9月初开始,目前来讲这已经是个兑现的故事。第三,伊朗事件方面,业内人士表示在支付方式和运输途径上,美国制裁伊朗并不影响中国进口甲醇。

以上几点表明不管是限气、环保还是伊朗事件的多头作用在减弱。除以上三点之外,我们发现所有的多头预期对价格的推进作用在于四季度甲醇供应会减少,但对于未来的甲醇供应的缺口情况我们还是保持偏谨慎的态度。一是全国的甲醇装置在经历了前期的集中检修之后,未来进行检修的装置并不多。二是在甲醇利润如此之高的情况下,主动进行检修的甲醇装置较少,甚至还有大唐此类的煤制烯烃装置转变为甲醇工厂。我们认为以上的几点情况将对冲天然气限气、环保等导致的甲醇供应减少量。

3、期货贴水现货,短期或有反复

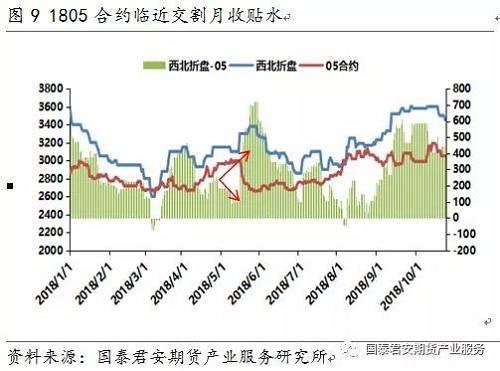

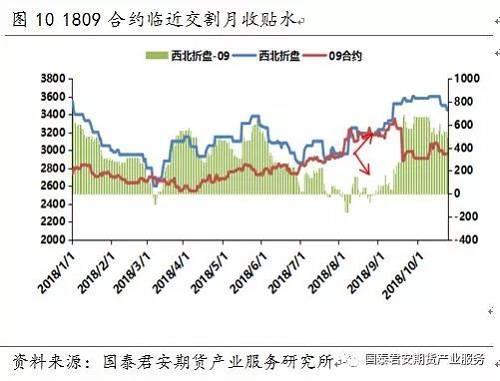

如果现货有反复情况,则有可能出现期货向上收贴水行情。当然如果发生类似甲醇装置意外集中停车,甲醇燃料需求的爆发以及康乃尔等MTO装置如果有客观因素需要开车,则甲醇现货有可能在交割月之前有反复,甲醇1901合约也会在临近交割的时候出现收贴水的行情,这在1805和1809合约上都有类似情况,这是多头未来的主要逻辑。

4、结论:于混沌处见微光

前期的利多预期在时间的推移下开始逐渐明朗—不管是限气、环保还是伊朗事件的利多作用在不断走弱。这也使我们做出判断即甲醇现货可能很难再创新高。但就目前而言,在期货贴水现货的情况下,并不是趋势性大跌时机,价格有可能出现反复震荡情况,特别在临近交割月的情况下出现1901合约收贴水行情。因此我们建议多头可在现货坚挺时短线操作,而空头则可以考虑以当前西北折盘价3450元/吨为参考布局空单。