能化板块走势分化,PTA随油价下跌

本周国际大事频发,美国发布了8个进口伊朗原油的豁免国家,导致国际油价下行;同时周三美国完成中期选举,民主党再次夺回众议院控制权,国内首届进口博览会也在上海举行。

国际能源市场上,整个10月,原油价格下跌超10%,抵消了8月和9月的所有涨幅。时间来到11月,油价更是跌入熊市,美油甚至创下34年多来最长连跌期。MYMEX的WTI甚至抹平了今年以来的所有涨幅。

国内的能化板块则出现了两级分化的状态,橡胶和沥青底部比较结实随油价下行动力不大,但是PTA、甲醇则在最近大量回吐了前期的涨幅。从10月10日反弹结束后,PTA即陷入长期的跌势,截至目前的23个交易日中,有16天处于下跌状态,累计跌幅14.21%。

石脑油-PX价差回落,成本支撑减弱

如果说前期PTA价格跌幅有支撑是因为成本的因素,那么随着油价回落石脑油价格下跌,PX也随之下跌,PX-石脑油价差压缩至600美元/吨附近,成本的支撑在慢慢消逝。

PTA的生产价差也有所恢复,在10月26日的时候PTA盘面加工价差为287元/吨,远低于成本价格,11月之后随着原料成本下降,PTA加工价差恢复至621元/吨,略低于以往平均水平,虽然价差恢复,但是也预留了PTA进一步下跌的空间。

终端需求持续低迷,来自产业下游的抵抗

如果说,PTA三季度火爆的牛市行情从PTA开始同时向上游PX以及下游聚酯传到的话,那么四季度的修复行情则是自下而上的价格修复。

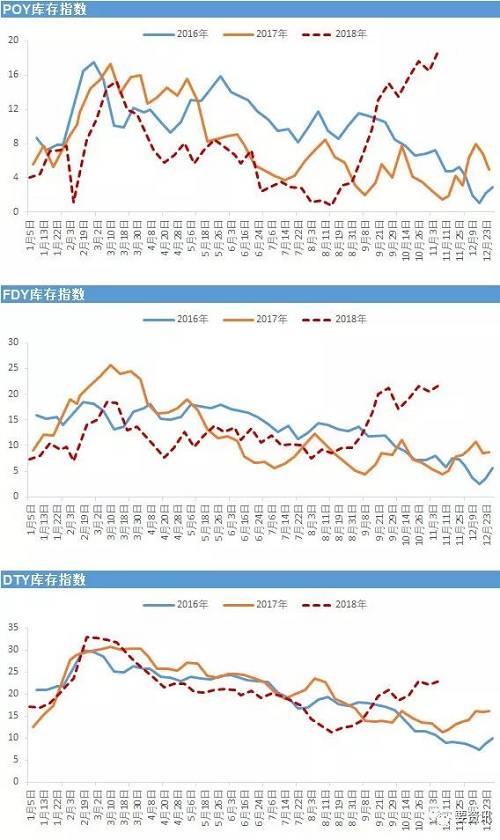

聚酯长丝中,POY和FDY的盘面加工利润已经缩水到128元/吨,DTY的盘面加工利润尚可,大约在778元/吨附近。

和缩水的利润相对应的是聚酯长丝反季节性的高库存,在以往的生产活动中,11月份一般是长丝去库存的时间,元旦之后则会迎来为期两个月的累库存阶段。但是今年的累库存似乎来得早了一些。POY的库存维持在19天,FDY的库存维持在21.7天,DTY的库存维持在22.9天。

本周涤丝工厂跌价的结果是库存不降反升,且带来下游停车加速;另外,工厂减产于本周已经陆续开始,后市或将进一步增加减停产来消化库存,进而支撑价格。

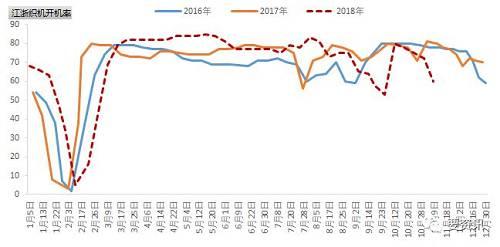

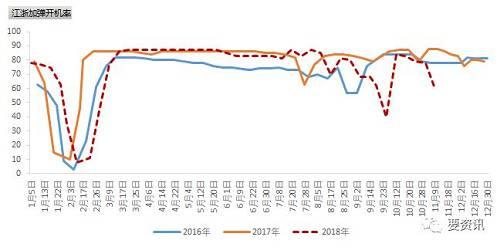

目前聚酯负荷尚且稳定,但是终端织机和加弹机的负荷出现了明显下降,终端需求低迷,工厂拿货意愿始终不强,聚酯产销疲软导致成品库存累积,后期或许存有聚酯装置降负的情况,进而从聚酯进一步传递到PTA。