核心观点

.需求端仍然受到宏观方面和高库存的干扰,如果宏观方面转弱不排除现货还有跌破10000的可能性,短期没有强烈的做多逻辑还是观望为主。

详细内容

行情概况:

数据消息方面分析:

泰国农业部在2018年11月14日商议了关于“紧急处理橡胶价格低下的问题”,通过会议商议决定通过以下2个方法缓解橡胶价格低下问题:

1.对胶农补助每莱1500铢,不超过10莱(提供给胶园主900铢,割胶工600铢),或者每莱500铢,不超过6莱,支付给有绿色的或粉色的持卡胶农,从政府相关部门支取即可。

2.降低胶农贷款利息到百分之0.01。

中国海关最新统计数字显示,2018年10月中国进口天然橡胶及合成橡胶(包括胶乳)共计54.7万吨,环比9月降低9.88%,同比去年10月增长3.2%,1-10月累计进口量为566.7万吨,累计同比上涨0.4%。

10月汽车市场分析:据中国汽车工业协会发布的统计数据显示,2018年10月,汽车产销量环比均呈现下滑态势, 10月销量238万辆,下降11.7%;1-10月销量2287.1万辆,微降0.1%

行情展望回顾 :

从10月份到11月份以来橡胶累计下跌超过1500点,期现基差不断在收窄,现货也一直底部震荡,1万附近支撑较强,10月初国家主持召开国务院会议,从11月1日期 按照结构调整,将现行货物出口退税率为15%和部分13%的提高到16% 9%的提至10%,其中部分提至13%,5%的提至6%,部分提至10%,盘面受到政策的刺激,当天上涨3.41%,之后市场因担忧25%的贸易战关税,行情出现了长达一个月的下跌。

10月24日在橡胶自身基本面没有改变的情况下原油出现了跌停,内盘黑色系均出现不同程度下跌,因此影响橡胶大幅下挫。

上游方面:三季度原有的逻辑是人民币贬值+基差收窄+需求端不好可能会造成进口量减少从而阶段性反弹,但是从进口数据看,在去年较大的进口基数下今年的进口数据还在小幅增加,终端市场并没有转好,所以低价囤货现象不断造成现货市场压力,期价不堪重负下行。

泰国主产国方面:原料价格不断破新低工厂收购价最低到32泰铢附近,但因为泰国方面面临着学校开学,胶农需要支付子女学费所以对割胶并没有太大影响。

天胶期价持续低迷,国内停割能否迎来反弹:

微观变量方面:据消息调研了解,今年云南因内外价差收窄和海关检查严格,边贸进口方面下滑明显在去年同样的替代种植指标情况下,今年走私量也会比去年减少,有利于国内去库存,另外泰国南部几个小厂了解已经倒闭,橡胶产能在慢慢出清,但是什么时候反映到盘面还要看国内库存的减少和宏观改善,另外如果泰国原料价格长期保持在30泰铢出头,明年新开割季节积极性也会因此受到影响,但是目前短期内还是不国内库存高企需求不振,停割也难以炒作行情。

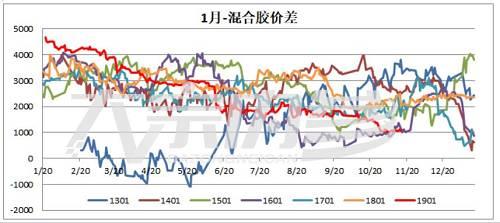

目前基差在1000附近和去年同期的3000大幅度收窄对比一个是20号胶明年上市打压升水,二是市场对明年套利预期比较差,所以基差收窄在熊市行情中还有可能进一步收窄。

天胶期价持续低迷,现货有破万的可能性:

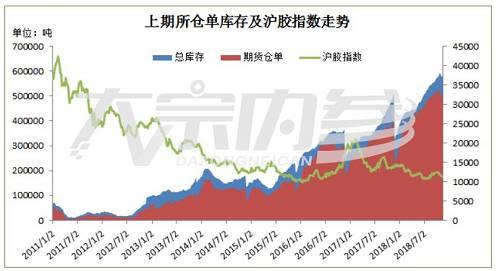

综合观点:国内停割期个人观点不一定会有大幅度的反弹,云南停割泰国等主产国是产量最高的季节,相比来说也是进口量最大的季节,因为一方面我们可以看到11月16日上期所天胶库存减少0.5万吨至56.93万吨,下降0.88%;仓单减少0.26万吨至48.42万吨,下降0.54%。虽然环比上周减少,但是总体仓单比去年大幅度增加,。11月12号-11月16号 保税:入752.8吨,出:2127吨,库存:29499.72吨;一般贸易:入:3506.30吨,出:2339.83吨,库存:60687.83吨。库存高居不下的情况下,停割不代表会缺货,相反进口量增加不能消化可能会造成现货再次下跌。

行情总结:

综合所述,需求端仍然受到宏观方面和高库存的干扰,如果宏观方面转弱不排除现货还有跌破10000的可能性,短期没有强烈的做多逻辑还是观望为主。