核心观点

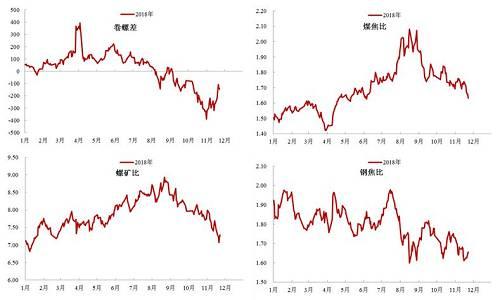

. 在未来,如果螺纹继续保持弱势,盘面炉料的下跌必然以焦煤和铁矿石为主导,焦炭螺纹以螺矿比、钢焦比的形式锚定下跌幅度

. 在操作策略上,焦煤继续执行高空的策略,而焦炭则以看平煤焦比的形式操作,整体偏空。

详细内容

此轮大宗品周期启动需求端是由于棚改将新开工面积托起来,供给端来自于去产能,供需双向强化的结果使得产能利用率提升、成材产量增长和价格高涨。到了当下,棚改逐步消退,供给侧改革不断放松,供需双向弱化,从价格走势观察,成材价格周期拐点已至。按照成材下跌先跌电炉利润的原则,现货截至当下的跌幅将造成电炉大面积减产,并通过废钢价格下跌的方式压低高炉利润,迫使高炉启动降低炉料成本保利润的行动。这就是讨论双焦走势的大背景,钢材价格正在螺旋式下跌,必然倒逼炉料降价。

按照盘面分析,炉料中焦化厂已经没有利润,煤焦钢产业链的利润集中在螺纹和上游原料焦煤和铁矿石手中,由于粗钢中电炉占比不低的缘故,螺纹利润具有较强的稳定性。在螺纹下跌的过程中,螺矿比和钢焦比将保持稳定而同步下行。

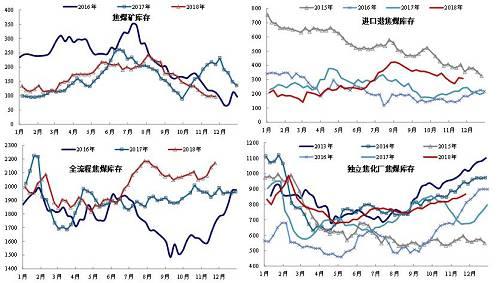

从焦煤自身的基本面分析,山西查超仍在推进,临汾、吕梁减产明显,导致山西地区产量明显下滑。但与此同时,随着淡季的开启,高炉也在减产,且供给下滑的速度略慢于需求下滑的速度,导致供需面有所弱化。由于终端对焦煤存在冬储需求,所以供给端的煤矿和进口港尚未明显累库,供需面仍然健康。但随着钢材的进一步杀跌,高炉降低炉料成本的诉求将日渐强烈,且首先体现在盘面上,进而向现货传导。

焦炭方面,供给因为焦炉供暖的问题,秋冬季减量微弱,而需求端因为钢厂焦炭库存中性,且高炉存在减产需求,钢材价格下跌向焦炭的传导效应较为明显,导致本周焦炭现货已经开始下跌。值得注意的是,现货首轮跌幅为100-150元/吨,且同一周内已有钢厂发起第二轮降价,可见一致预期明显加速了现货下跌的速度。但从盘面分析,炼焦环节并无利润,其下跌的空间不在于其本身,而在于焦煤能跌多少。

总结起来,当下煤焦钢板块的逻辑起点在成材现货价格下跌与期货形成负反馈,但由于成材利润已经跌到合理区间,未来的下跌必然依靠炉料成本的下沉,而炉料一端,真正有利润的其实就剩焦煤和铁矿石。所以,在未来,如果螺纹继续保持弱势,盘面炉料的下跌必然以焦煤和铁矿石为主导,焦炭螺纹以螺矿比、钢焦比的形式锚定下跌幅度。在操作策略上,焦煤继续执行高空的策略,而焦炭则以看平煤焦比的形式操作,整体偏空。