一、行业新闻

晨鸣集团湖北黄冈浆厂上周启动,该生产产能30万吨DP或60万吨BHK,据悉开始投产的是阔叶浆。浆厂安装了自湛江晨鸣搬迁过来的浆板机和打包线。

日本大王公司宣布将三岛纸厂 15 万吨文化纸机转产包装纸,2019-2020 年完成。

11 月 19 日,维达纸业湖北基地二期项目 PM1 和 PM2 两台纸机成功开机出纸。4 台纸机为意大利特斯克公司的领先型 2.0 型卫生纸机,单机产能 3 万吨/年。

11 月 19 日,泰盛集团江西第三台高速生活用纸机成功出纸。该机台仍由德国福伊特提供,净纸幅宽 5600mm,设计车速 2000m/min,设计年产能 6 万吨。

二、市场价格

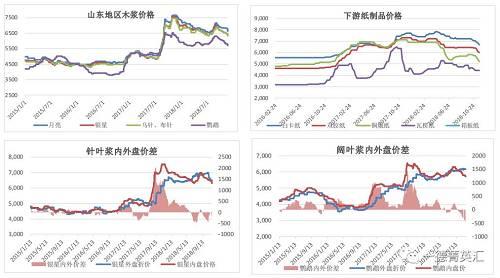

近期木浆供应充足,库存高位,而下游市场疲软,本周进口木浆国内市场价普遍下调 1%-4%。银星山东均价下调 150 元至 6325 元,鹦鹉山东均价下调 75 元至 5725 元。而国内亚太森博阔叶浆出厂价则暂时持稳。外盘报价来看,目前暂时持稳。价差表现为我国内外盘倒挂,且我国价格低于美国,这也表明目前木浆市场低迷主要由国内库存高位以及下游需求不佳所致。

11 月 27 日纸浆期货将在上海期货交易所上市交易,上市初期期货价格大概率跟随现货价格波动,但后期整个贸易形势以及定价模式或有改变,产业内参与者需警惕由此带来的风险。

三、供应端

1. 全球出运量

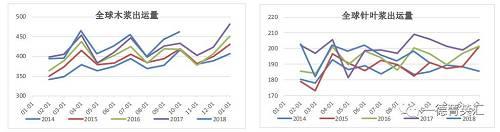

9 月全球木浆出运量 462.4 万吨,同比提高 7.0%,环比提高 4.4%,1-9 月累计出运量 3847.1 万吨,同比提高2.5%。漂针浆 9 月出运量 190.9 万吨,同比下降 7.4%,环比下降 3.7%,1-9 月累计出运量 1764.4 万吨,同比下降1.8%。全球木浆供应表现出针叶减,阔叶增的趋势。

2. 国内进口量

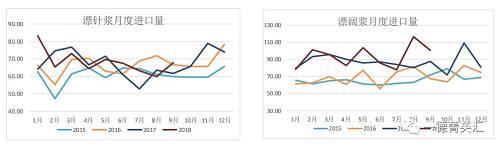

10 月我国纸浆进口量 212.2 万吨,同比提高 16.0%,环比微降 3.5%,1-10 月累计进口 2079 万吨,同比提高7.0%。9 月漂针浆进口 68.07 万吨,同比提高 10.0%,环比提高 13.7%,1-9 月累计进口 615.6 万吨,同比下降 6.7%,而阔叶浆 9 月进口 100.6 万吨,同比提高 14.4%,环比下 13.9%,1-9 月累计进口 7843.3 万吨,同比提高 7.5%。全年表现出阔叶进口量增大,而针叶浆进口量下降的趋势。

从季节性图表看到,漂针浆和漂阔浆进口没有明显的季节性,但在年底国内往往会由于终端需求旺季使得进口量增加,今年我国整体需求表现欠佳,年底的需求旺季预计不如往年,但进口量预期仍有一定增加。

四、下游需求

上周终端市场不佳,部分价格下调,部分持稳。生活纸价格暂时持稳,其中文化用纸方面,山东地区大轴原纸报价均价 7600 元/吨,市场平稳运行,部分纸厂库存压力下降,但木浆价格下调导致成本下降,且新单成交一般,下游经销商采购谨慎,因而价格上调动力不足,盘整为主。文化用纸价格下调,北京、山东、四川、上海、福建等地铜版纸价格多数持稳或下调,贸易商信心不足,成交平平。包装纸暂持稳。包装纸价格持稳,白卡纸趋稳,部分地区促销,浙江纸厂错峰生产,江苏开机纸厂计划周末起停工半月,需求不佳,纸厂生产普遍正常,而出货持续低迷,库存继续上升。瓦楞箱板纸市场持稳,原料价格稳中下滑,纸厂压力较小,下游刚需采购。

生产方面,终端需求不佳还表现在厂家开工以及产量的下滑,2018 年 10 月国内生活用纸产量 82.14 万吨,环比下降 1.44%,终端需求不佳,部分厂家减产。10 月新闻纸产量 15.6 万吨,环比提高 6.1%,但 11 月部分企业由于销售不佳导致临时检修,上周金东纸业以及华泰纸业铜版纸检修结束复工,太阳纸业(002078,诊股)PM24 以及晨鸣美伦工厂铜版纸继续检修,预计本周结束。

五、库存

欧洲木浆港口库存处与高位并不断增长,9 月港口库存 137.9 万吨,同比增长 17%,环比增长 7%,而漂针浆库存压力则较小,10 月欧洲漂针浆库存 20.4 万吨,同比下降 4%,环比提高 4%。

今年我国进口木浆库存高位,10 月末青岛、保定以及常熟港总库存 141 万吨,比去年同期高 1376.8%,环比提高 16.2%,其中青岛港库存 85 万吨,环比提高 34.9%,常熟港库存 47 万吨,环比下降 7.8%,保定库存 9.0 万吨,环比提高 22.9%。季节性图表中可以看出,木浆库存没有明显的季节性,但今年库存量大,且由于下游需求不振,后期没有大幅下降的动力。

小结:

浆价的主要压力来自于国内库存和下游需求的不佳,因而表现出我国内外盘价格倒挂,我国低于美国市场价格等现象。而终端方面,需求不佳且木浆价格下调导致成本支撑减弱,纸及纸板价格也处于下降趋势中,业内对后市也不乐观,部分纸厂主动停产去库存,对于木浆的消耗不利。目前全球木浆库存以及我国港口库存均处于高位且不断的增加态势中,尚未看到下降的动力。因而整个供需格局无法改变情况下,浆价短期或继续保持弱势下调。11 月 27 日纸浆期货将在上海期货交易所上市,后期需注意期现贸易对整个供需以及价格的影响,具体的操作指导我们将会在后续给出建议。