国庆节可谓今年PP市场的转折点,国庆节之前PP期价大幅拉涨,并且在国庆节过后初期涨至近四年来最高点;不过随后PP多转空开启下跌模式,不足两个月时间,PP期价下跌超过2300,不仅前期涨幅全部回吐,还跌出近一年半来的最低点。目前市场仍处于空头走势,抄底仍是逆势,但是继续追空,空间或已不大。

PP基差依然偏高

PP期现价格方面,在考虑持仓成本的前提下,期价升水为正常状态。今年多数时间PP基差在0到200之间震荡,处于合理区间,但是三季度中后期开始,PP基差明显拉大,出现了少有的现货升水状况,最高达到1000元/吨。虽然目前基差有所收敛,在400元/吨附近,但是随着交割日期的临近,基差修复预期越来越强,高基差对PP期价支撑作用也越来越强。

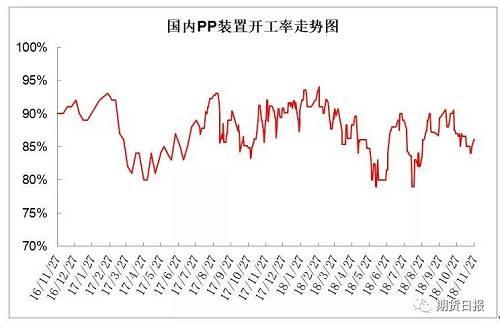

PP开工率持续维持低位

虽然石化检修多集中在二季度,下半年甚至四季度计划内检修明显减少,但是近期计划外检修明显增多,PP开工率不升反降,近期持续维持在90%以下,最低跌破85%。往年来看四季度检PP平均开工率在90%以上,目前开工率低10个百分点左右,开工率下降从供应端对PP有一定支撑。

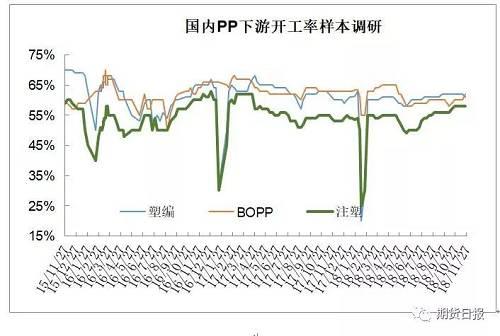

中下游库存处于低位

虽然“金九银十”结束,但是目前仍处于传统旺季,目前PP下游开工率相对稳定,并未出现明显下跌。目前PP石化库存居高不下,长期处于80万吨左右,但是原料价格持续下跌、贸易商及下游备货意向不强,其库存反而降至低位。目前贸易商及下游均有一定补库预期,补库利好的释放需要价格止跌行情的确认来兑现。

PP利润继续压缩空间不大

近期PP价格暴跌,使得PP生产利润明显压缩,其中甲醇及外采丙烯前期扭亏为盈,目前处于盈亏平衡线附近;油制PP利润压缩至1500元/吨附近,较前期收窄500元/吨左右,而期货因为贴水明显,盘面利润更低,目前接近1000元/吨附近,已经处于绝对值低位水平。

小结

PP大跌主要原因是成本坍塌以及石化高库存,虽然目前有熊市迹象,但是油价暴跌后继续下跌空间逐渐收窄,且目前PP开工率偏低,石化库存有向社会库存转移的空间及预期,PP有望在油价止跌后筑底。