又是空头狂欢的一周啊,在国际油价的带领下,国内的能化品种,势如破竹,部分商品跌幅达到历年之最,除了沥青、燃料油这种和原油关联性较强的品种外,PTA的跌势也让人大开眼界。

PTA:从哪来回哪去

周五夜盘PTA跳空低开,盘中一度跌至最低5768元/吨,与7月19日这波PTA行情刚起来的5758元/吨相比,PTA兜兜转转一圈又回来了。事实上,本轮PTA在9月初就达到了最高值,奈何油价一路走高,PTA略有回调后受油价推涨小幅反弹至7580元/吨附近,之后国际油价一路下跌,PTA也没崩住,从10月10日到周五Brent跌了30.37%,PTA也跌了21.74%。

下游:需求比我们想的要差的多

油市对PTA的影响仅仅是推迟了下跌时间点,同时加速了下跌的过程。毕竟,宏观不景气,下游消费不振都是能看得到的事实。

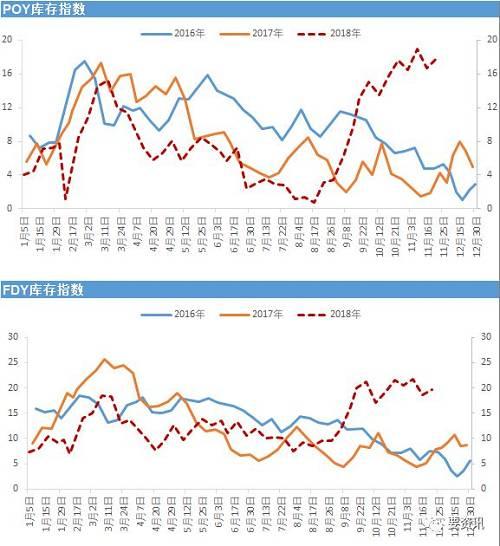

进入11月份后,下游聚酯长丝的开工率就在不断下降,最低一度降至84.8%,聚酯工厂试图通过降低开工率的方式来实现去库存,效果如何呢?

效果不是很明显,长丝库存略有下降,但是和8、9月份累起来的库存相比,这也只是杯水车薪了。

预计后期聚酯工厂将进一步降价去库存,前期降价导致盘面利润一度亏损,但是由于上周PTA连续暴跌,聚酯的利润有所恢复,又有空间可以降价去库存了。

能支撑PTA的唯一理由只有成本了

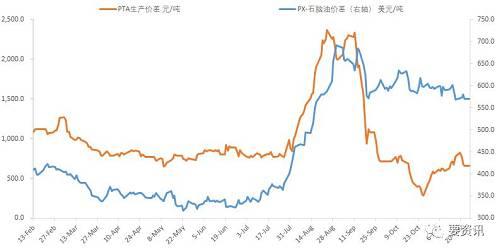

PTA降到现在,盘面加工价差已经从最高2000元/吨+降到现在的600元/吨左右,对很多PTA的生产企业来说,基本上离生产成本不远了,只要PX价格不出现大幅滑坡,PTA目前的价格还有支撑。而目前Brent油价已经回落到60美元/桶以内,继续跌的空间不大,那么可以压缩的只有PX的利润了。

我国PX产能只有1399万吨/年,2017年产量为1000万吨,进口1443万吨,进口依赖度60%,大量进口PX导致其价格一直居高不下,而然情况从明年开始发生转折。

根据百川资讯的数据,2019年中国PX产能将增加1130万吨/年,2020年中国PX产能将增加1380万吨/年,因此从明年开始PX的供给将发生巨大的变化,当PX也和PTA一样实现自给自足之后,势必又是市场的一片厮杀,价格也应声而落,未来PX利润降低,必然会同步传导至PTA的价格跟跌。

因此,短期来看,由于成本支撑PTA价格下跌空间不大,随着下游降价去库存,PTA和聚酯价格慢慢企稳,但是随着明年国内的PX装置投产后,那就是PX、PTA齐降的场景了。