★纸浆产业链利润较好,企业开工率很高

从调研的情况来看,华中这几家造纸和制浆企业利润水平都还不错,企业开工率较高,基本是全年满负荷运行。其中制浆(杨木化机浆和杨木化学浆)毛利率大致在20%-30%。纸制品利润水平也不错。企业都反馈说,虽然17年至今浆价涨幅较大,但制品提价也比较顺畅,利润并未受到太大的冲击。上市公司的财报数据也印证了这点。

★港口纸浆库存和纸制品库存都较高

据企业反馈,由于2017年国内浆价涨幅过于巨大,使得大量海外纸浆涌入中国导致港口纸浆库存高企,保税区接近满库。从卓创统计的数据来看,青岛、常熟和保定三个主要的纸浆库存地,纸浆库存也确实都处于历史高位。

此外从国家统计局的数据来看,2018年造纸及纸制品业的产成品存货出现了大幅的累积。虽然这个数据是货值数据,但考虑到2018年纸制品本身价格是有所下跌的,因此纸制品的库存大概率目前也处于高位。

★投资建议

无论是从调研的情况还是从相关统计数据来看,纸浆产业链目前成品库存原料库存都处高位,而产业链利润还尚可。这在化工品中应该是比较少见的。大部分的化工品目前都是低库存和较低的利润。这样一来资金选择做空纸浆也就不难理解了。但值得注意的是,目前纸浆基差已经极大,即便按最低交割品6100元/吨来算,基差也已接近1000元/吨。因此虽然我们认为纸浆整体仍然偏空,但也不建议投资者盲目追空。遇反弹后,逢高沽空可能是更佳策略。

★风险提示

极端天气导致运输中断。海外浆厂意外出现大规模停产。

1、华中造纸和制浆企业调研核心结论

纸浆期货已于2018年11月27日正式在上期所挂牌上市。为了能更好地研究纸浆,为各位投资者提供研究支持服务,近期我们前往华中调研了部分造纸和制浆企业,现汇总结论如下:

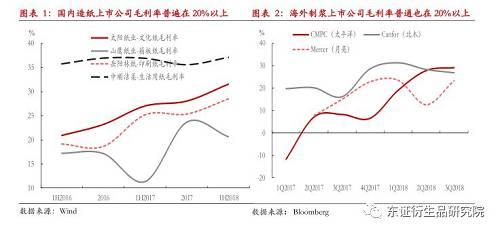

1)无论是造纸还是制浆环节利润都较好,企业开工率很高

从调研的情况来看,华中这几家造纸和制浆企业利润水平都还不错,企业开工率较高,基本是全年满负荷运行。其中制浆(杨木化机浆和杨木化学浆)毛利率大致在20%-30%。纸制品利润水平也不错。企业都反馈说,虽然17年至今浆价涨幅较大,但制品提价也比较顺畅,利润并未受到太大的冲击。

而从上市公司报表来看,无论是国内主要的纸制品企业还是海外的漂针浆生产企业,目前利润水平都不错,普遍毛利率在20%以上。由于造纸和制浆都是重资产行业,企业只有尽量提高开工率才能摊薄单吨成本。因此在高利润的情况下,企业开工率普遍较高。我们调研的四家企业全部都是常年满负荷开工。

2)港口纸浆库存和纸制品库存都较高

据企业反馈,由于2017年国内浆价涨幅过于巨大,使得大量海外纸浆涌入中国导致港口纸浆库存高企,保税区接近满库。从卓创统计的数据来看,青岛、常熟和保定这三个主要的纸浆库存地,纸浆库存确实也都处于历史高位。

此外从国家统计局的数据来看,2018年造纸及纸制品业的产成品存货出现了大幅的累积。虽然这个数据是货值数据,但考虑到2018年纸制品本身价格是有所下跌的,因此纸制品的库存大概率目前也处于高位。

3)终端消费存在淡旺季但对大中型纸厂开工影响较小

从调研的情况来看,文化纸消费的传统旺季大致在每年4、5月和9、10月,与在校生开学印刷课本和教辅资料有关。但近年来淡旺季已经不明显。而生活用纸则是冬季为旺季,夏季为淡季。主要是因为终端的超市在夏季往往会减少生活用纸的存货给饮料腾出库容。从调研的情况来看,纸制品种类繁多,不同种类的纸制品淡旺季并不一致。但值得注意的是,这种淡旺季只是终端消费的淡旺季,对大中型纸厂的开工影响较小。由于高开工率能摊薄单吨成本,因此大中型纸厂往往是全年满负荷开工,开工率基本不受制品的淡旺季影响。

4)造纸过程中使用浆种的比例存在一定的调整空间

从企业反馈的情况来看,造纸过程中使用浆种的比例存在一定的调整空间。当某一种浆价格特别高的时候,可能会减少该种浆的用量。但是这个调节存在一定的范围,并不能无限制地调节。主要是因为不同的浆种会赋予纸制品不同的性能,因此不能被完全替代。不过正是由于这种情况的存在使得阔叶浆、废纸浆与针叶浆在造纸这个环节存在一定的替代关系,进而使得各浆种之间的价格存在一定的关联性,给非标的套保和套利提供了可能。

2、华中造纸和制浆企业调研详细情况

2.1、华中造纸企业A

该公司拥有生活用纸产能15万吨/年,包装纸产能40万吨/年。年耗木浆20万吨。未来计划扩产15万吨/年的生活用纸产能和80万吨/年的包装纸产能。制品主要在华中销售。

生产情况:企业基本全年满负荷开工。开停机成本较低,因此企业一般每月检修半天到一天左右。年度大修需要耗费3-4天。

库存情况:目前原料库存仅7-10天,最高峰时原料库存能达到2个月左右。生活用纸成品库存偏低。一般来说,夏季生活用纸库存偏高,冬季偏低。这与销售周期有关。因为终端超市在夏季为了给饮料腾出仓储空间一般会减少生活用纸的采购。

盈利情况:虽然从17年至今,纸浆价格大幅上扬。但产业链价格传导较为通畅,制品提价较好,目前企业盈利情况尚佳。

淡旺季情况:生活用纸全年消费都较为平均,仅重大节日前会有小旺季,比如春节和国庆等。

后市预期:略偏悲观,认为纸浆价格可能还会继续下行。但是可能很难降回17年的水平,因为各种成本都有显著提高。

2.2、华中造纸企业B

该公司拥有30万吨/年的造纸产能,其中文化用纸产能20万吨/年,主要生产双胶纸和静电复印纸。另拥有10万吨/年的杨木化学浆产能,用老百姓(603883,诊股)收集来的杨木枝丫为原料。

生产情况:企业基本全年满负荷开工。按订单生产,一个月接单一次。最近两个月订单量不佳,同比略差。 原料采购多用长协模式。

库存情况:目前原料库接近2个月,处于较高水平。主要是当地环保要求极严,重污染天气,运输会受到明显影响。企业担心冬季污染导致运输不到位,因此提前囤了不少纸浆。成品库存20来天,属于正常水平。

盈利情况:文化用纸下游中印刷厂占比较大,相对生活用纸而言,提价难度会更大一些。但整体的价格传导仍然较为通畅。因此文化用纸的利润仍较佳。另外该企业杨木化学浆目前的毛利率大致在20%-30%之间,也处于较高水平。

淡旺季情况:企业反馈说:一般来讲,4、5月和9、10月是文化用纸的旺季,与学生开学印课本,辅导资料等有关。但近年来淡旺季已经不明显了。

后市预期:认为17年的大幅上涨是需求拉动的。对后市目前没有太明确的看法,但表示成品销售压力近期比较大。

2.3、华中造纸企业C

该公司拥有杨木化机浆产能14万吨/年。文化用纸产能30万吨/年。70%的浆自用,年外购6万吨漂针浆,主要来自加拿大和智利。文化用纸10%直接出口,20%销往终端,70%给经销商。

生产情况:企业基本全年满负荷开工。每月定期清理一次装置,耗时大约10小时。检修时间比较短。

库存情况:目前原料库接近2个月。由于企业纸浆主要从海外浆厂直接采购,因此2个月的原料库存属于正常水平。成品库存一般。

盈利情况:整体盈利情况尚可。浆价的上涨并未对企业利润产生太大的冲击。

淡旺季情况:开学期间是文化用纸的旺季,春节是淡季。

后市预期:对后市还算乐观,觉得整体情况还不错。

2.4、华中制浆企业A

该公司拥有15万吨/年的杨木化机浆产能,通过技改目前年产量已达18万吨。同样通过收购百姓收集的杨木枝丫生产杨木化机浆。

生产情况:企业基本全年满负荷开工。订单情况不错,确保重点客户的用浆需求。企业一般每个月检修一天。每年在6月份雷雨季节到来前,大修一次,耗时大概3天。

库存情况:目前没有纸浆库存,刚生产出来就拉走了。历史上是有过纸浆累库的。

盈利情况:整体盈利情况尚可,毛利率大致也在20%-30%之间。

后市预期:对后市偏悲观,认为价格可能还会继续下降。

3、投资建议

无论是从调研的情况还是从相关统计数据来看,纸浆产业链目前成品库存原料库存都处高位,而产业链利润还尚可。这在化工品中应该是比较少见的。大部分的化工品目前都是低库存和较低的利润。这样一来资金选择做空纸浆也就不难理解了。但值得注意的是,目前纸浆基差已经极大,即便按最低交割品6100元/吨来算,基差也已接近1000元/吨。因此虽然我们认为纸浆整体仍然偏空,但也不建议投资者盲目追空。遇反弹后,逢高沽空可能是更佳策略。

4、风险提示

极端天气导致运输中断。海外浆厂意外出现大规模停产。