进入第四季度以来,原油价格不断下行,自国庆节后欧美原油累计跌幅超过20%,内盘SC原油从600元/桶回落至420附近。原油的跌势难止主要由于支撑油价两大核心因素的崩塌,一方面,美国对于伊朗制裁不及预期,不仅未完全切断伊朗原油出口,同时豁免了八个国家和地区进口伊朗原油。另一方面,OPEC以及主要产油国开启增产模式,市场对于供应过剩忧虑加深。而受到原油持续走弱影响,加之需求端萎靡不振,沥青承压下跌。目前市场聚焦下月初OPEC大会,能否提出一份切实可行的减产方案将决定明年油价走势,同时对于与原油相关度较高的沥青也将产生重要影响。

一、原油供应忧虑加深

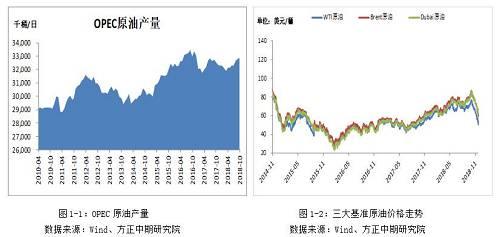

去年年底OPEC宣布延长减产协议,今年上半年减产执行率一度攀升至152%,大幅度的减产使得全球原油供应日趋紧张,OECD原油库存降至五年均值以下,原油价格不断攀升,此时OPEC受到了来自各方的增产压力。在今年6月份OPEC宣布将减产执行率恢复至100%水平,此后虽然伊朗、委内瑞拉产量不断下滑,但在沙特、伊拉克等国增产的情况下,OPEC原油产量持续增加,截至10月份OPEC原油产量升至3290万桶/日,与今年年中会议前相比增加78万桶/日。俄罗斯与美国原油产量不断攀升,在参与了OPEC减产协议后,俄罗斯对于产量控制并不令人满意,在上半年“扭扭捏捏”小幅增产后,下半年俄罗斯增产进入了快车道,10月份俄罗斯原油产量升至1141万桶/日,创下苏联后最高纪录。而美国随着页岩油的大力开发,今年原油产量连创新高。四年前的感恩节,欧佩克宣布维持产量不变,放弃减产计划。此后一年里Brent原油价格一度跌至27美元附近,四年后在相似的情况下OPEC又再度面临抉择。

二、伊朗问题仍存变数

今年五月份美国宣布退出伊核协议,并恢复对伊朗制裁措施。然而,美国11月4日生效的制裁措施,并未如市场预期。美国留下“退路”,宣布允许8个伊朗原油主要出口对象国家和地区今后6个月继续进口伊朗石油。今年年中美国宣布制裁后,伊朗原油产量不断下降,由382万桶/日降至329万桶/日,但豁免制裁,客观上造成了对伊朗石油出口禁运力度大打折扣,船运数据显示,10月份,伊朗原油出口约为150万桶/日,较5月份下降了90万桶/日左右,却好于市场普遍预期的100万桶/日以上水平。明年1月份后日本与韩国将要恢复从伊朗进口原油。预计明年年初伊朗原油出口量有望企稳。但6个月豁免期过后,美国是否会继续加大对于伊朗的制裁力度;另一方面,欧盟多次重申继续维持伊核协议,未来欧盟能否绕过美国恢复与伊朗的石油贸易。整体来说,伊朗问题未来走势仍存较大变数,作为OPEC第三大产油国,伊朗对于全球原油供应起到举足轻重的作用

三、供需双弱 短期沥青弱势难改

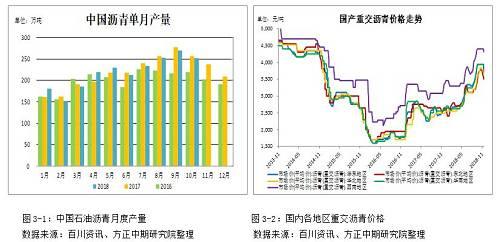

今年1-10月份国内沥青产量为2147.92万吨,同比下降5%。分炼厂来看,中石油、中石化、中海油以及地方炼厂的产量水平分别为572.98万吨、627.55万吨、161.07万吨、786.32万吨,市场份额分别达到26%、32%、10%和32%,国有炼厂整体产量与去年同期相比有较大幅度的下降,其中中海油沥青产量与去年同期相比下降25%。而地方炼厂沥青产量与去年同期相比有小幅增加。在需求端,1-10月份交通固定资产投资累计同比增长0.6%,其中公路交通固定资产投资累计同比减少0.1%,与去年基本持平。由于新疆地区公路投资有所降温,西部地区公路固定资产投资与去年同期相比下降9.9%。同时进入冬季以后,北方地区道路施工基本停止,造成下游需求持续的减弱,炼厂库存持续累积,开工意愿不足。

四、后市展望临近OPEC会议,各方仍未对是否减产达成一致,同时俄罗斯对于减产态度暧昧。如果OPEC+能够顺利达成协议,原油价格有望止跌,但是目前市场心态十分脆弱,股市、美元的波动都会对原油市场产生较大的影响。短期内预计WTI与Brent原油分别在50和60关口徘徊,而内盘SC原油关注下方400支撑位。沥青而言,短期内供需改善不大,将继续紧跟原油弱势运行。