2018年11月27日,纸浆期货在上海期货交易所成功挂牌上市,成交活跃,该品种受到市场广泛关注。纸浆期货上市,对于客观反映我国及全球纸浆市场供求变化,助力国家森林保护政策和环保政策的实施,增强我国浆纸产品的国际影响力和话语权,引导造纸行业平稳健康发展具有重要的意义。

纸浆期货上市正当其时

1.为当前贸易摩擦下的纸业行业撑起一把晴雨伞

美国2000亿美元征税清单直接影响了纸类产品需求,而中国600亿美元清单中,进口自美国的纸浆征税5%,纸及纸板和纸制品征税20%—25%,原先税率分别为0%和5%—7.5%,而2017年我国自美国进口的木浆占比9.19%。纸浆期货的上市有助于减少贸易摩擦对产业的冲击,为相关生产、消费、贸易企业提供套期保值工具,帮助企业稳定生产、保障收益、提高竞争力。

2.纸浆期货上市助力国家森林保护政策和环保政策实施

国务院对于废纸相关规定的发布,引导我国废纸进口量大幅下降。2018年1—9月,我国进口废纸1153万吨,较2017年同期减少1015万吨。同时,外废价格一路走低,国废价格出现较大振幅,造成以废纸为原料的包装纸板质量及产量难以维持的局面,所以纸浆的上市适当弥补了禁止废纸进口对经济的影响,助力国家森林保护政策和环保政策的实施。

3.增强我国纸浆产品的国际影响力和话语权

中国不是针叶林木的主要产区,所以国内市场所需的大量漂针浆高度依赖进口,进口依存度甚至已接近100%。且就整个纸浆行业来看,中国是纸品生产和消费大国,纸浆进出口贸易的逆差异常显著,纸浆定价权基本掌握在上游国外供应商手中。而纸浆期货的上市将有助于国内企业争夺纸浆话语权。

总之,纸浆期货的及时上市有利于提高行业在结构调整转型中风险管理能力,维护我国的经济利益和国家经济安全。

纸浆期货上市挂牌价情理之中

1.纸浆期货挂牌价反应市场即时价格

2018年11月26日,纸浆上市前一天漂白针叶浆现货价格为6500—7000元/吨,乌针、布针银星等价格较低的交割品牌价格为6150—6300元/吨,27日上期所设定基准价格为5980元/吨。从无风险套利的角度分析,若期现价差高于持有现货至交割月份时的成本,即可进行套利,而交易所定的5980元/吨的上市挂牌价没有无风险套利空间,交割无风险套利亏损590元/吨,定价其实并不高,该挂牌价合理反映了市场即时价格。

2.其他品种上市期现情况对比

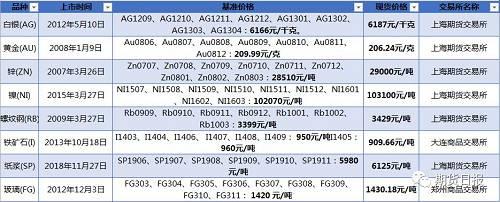

下表列举了目前较活跃的期货品种上市基准价格与当时现货价格对比数据,可以看出基准价格都在现货价格的上下5%以内,由此,5980元/吨的挂牌价格对于6150元/吨的现货价格来说是相对合理的。

部分期货品种上市基准价格与现货价格对比

基准挂牌价是交易所向买卖双方提供的一个市场参考,而期货的价格发现功能是在交易中发挥的。而近期商品期货近期连续下跌带来情绪面带动,受宏观经济压力影响,国内工业品期货价格近期连续下挫,期货市场悲观情绪浓厚,亦对纸浆期价形成压力。国内三大商品交易所的47个品种的主力合约,其中仅有强麦小幅上涨,其余均出现不同幅度下跌,13个品种的主力合约跌幅超过10%。

纸浆期货低开低走的根本原因

港口库存高位叠加下游需求持续低迷是主要原因。

1.库存

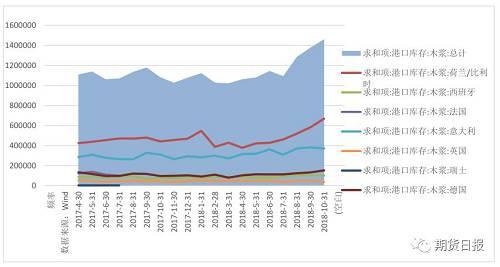

欧洲港口库存以及我国港口库存均处于高位且不断的增加态势中,尚未看到下降的动力。

欧洲港口木浆库存情况

中国市场方面,或已开启库存增加周期。港口方面,国内木浆库存从5月开始走高,根据卓创统计,截至9月份,三大主要纸浆港口:青岛、常熟、保定,针浆/阔浆港口总库存达到140万吨左右,其中漂针浆库存大约50万吨,交割品牌库存预计23万吨左右,已达到历史最高水平。其中青岛港库存大幅升至85万吨,较去年同期提升136%,较5月低位上升93%。

2.需求

(1)下游纸厂库存数据

从纸厂产成品存货看,10月份存货为980万吨,自2017年9月以来持续累库,目前处于中等偏高水平,存在一定的库存压力。

(2)下游纸厂价格数据

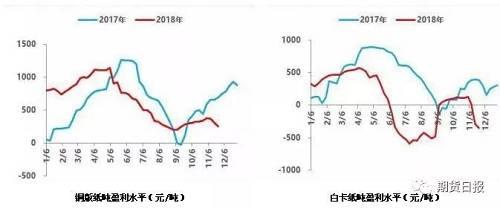

对于几个主要木浆系纸种:铜版纸、白卡纸、双胶纸的价格观测,自5月开始,纸制品的出厂价格都在不断下降。图书印刷主要使用的铜板纸与双胶纸出厂价格均出现了不同程度的下降,部分品种价格从接近8000元/吨下降至6500元/吨,下降幅度明显,几乎回到了2017年年中的价格低位。

按照往年惯例,11月份开始其实是文化纸的需求旺季,一方面出版行业进入春季学期备货期,另外一方面,新一年的出版计划开始执行,大量的图书开始进入生产周期。而如今纸价不升反降,是生产端的需求支撑不足,主要原因大致有:一是贸易摩擦不仅直接影响纸制品,其涵盖的范围还影响了电子产品、汽车零部件、家用电器、家具、塑料制品,以及纺织产品、皮革制品等,进而导致包装用纸下游需求同样出现萎缩;二是环保政策的压力导致今年进入冬季,印刷订单比往年起大幅度减少,不是出版商买不起纸,而是用不着那么多纸了。

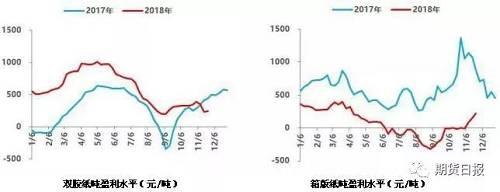

(3)下游纸厂利润情况

2017年,主要木浆系纸种均呈现较明显的“V型反转”特点,即三季度盈利能力下降,而四季度大幅提升。从今年情况看,V型前半部分在市场价格的下跌、原材料高企的背景下已经形成,但后半段反转却没有出现。原因还是纸张市场价的下降以及需求端下滑导致企业失去了传导价格的议价能力,被迫通过压缩盈利空间维系经营。

(4)纸制品产量

从产量来看,2018年1-10月份,纸及纸板累计产量9735万吨,同比下降1.7%,是2015年以来的首次出现造纸产量的下滑。

3.纸浆期货价格下跌主要是由于市场对于未来的预期较差

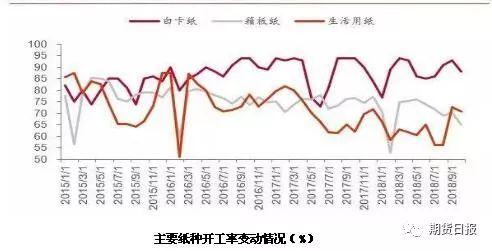

(1)10月虽为造纸的传统旺季,但主要纸种的开工率均有不同程度下滑

今年白卡纸、箱板纸、生活用纸平均开工率同比分别下降0.5%、4.8%、7.3%。从逻辑上看,传导过程应为市场价格下跌至企业成本承压再到开工率降低。

(2)市场认认为中美贸易战将在很大程度上影响纸浆的下游产品需求

根据美国贸易代表办公室(USTR)于华盛顿时间周三(7月10日)发表的声明,特朗普政府发布了一份针对中国2000亿美元商品加增关税的计划,清单涉及纸浆、纸及纸板和纸制品,加征关税约为10%。

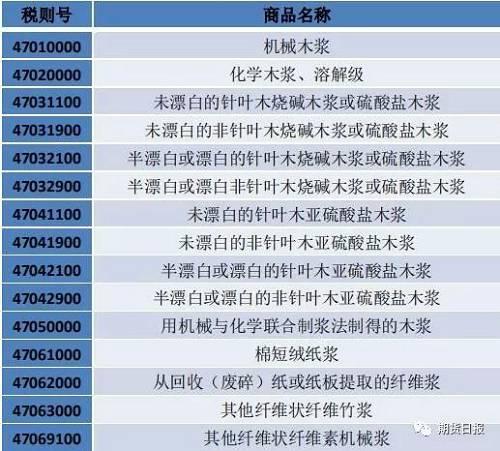

纸浆相关的加税清单

国务院关税税则委员会8月3日发布关于对原产于美国的部分进口商品(第二批)加征关税的公告,涉及原产于美国的5,207个税目进口商品,该措施涉及自美国进口贸易额约600亿美元,实施日期另行公布。加征关税的商品清单涵盖了木浆、废纸浆、文化纸、新闻纸、包装纸、特种纸、生活用纸以及纸制品等造纸行业相关产品,征收关税在5%、20%、25%不等。其中,木浆的加征关税为5%,而此前木浆的进口关税为零。

中国纸浆高度依赖进口,来自美国木浆占整体木浆进口量的9.19%。且中国纸浆进口量呈现逐年增加态势,2013—2017年中国纸浆年均进口增长率为8.04%,而木浆进口量占纸浆进口量80%以上,2017年木浆进口量占纸浆整体进口量的88.58%。据海关数据统计,2017年来自美国的木浆进口量为193.23万吨,进口金额125965.45万美元,其中来自美国木浆量占中国木浆整体进口量的9.19%,进口金额占中国木浆进口金额的9.91%。

来自美国进口木浆分浆种总计一览表

9%的进口依赖度不算高,可替代性相对言较强,所以光靠进口关税的提高很难提升其成本,但是市场认为纸浆下游需求的转弱会让纸浆价格下行。

在中美贸易战的千亿商品中,有很多是纸浆的下游产品,通常将纸浆的下游产品按照产成品用途分为文化纸、包装纸、生活用纸、特种纸等:(1)文化纸涵盖了所有的印刷和书写纸,具体包括新闻纸、非涂布文化用纸(双胶纸、书写纸、轻型纸、静电复印纸等)和涂布文化用纸(主要是铜版纸);(2)包装用纸涵盖了所有的纸质包装原材料,具体包括卡纸(白板纸、白卡纸、瓦楞纸、箱板纸、牛皮纸等);(3)生活用纸(卫生纸、纸尿裤等);(4)特种纸。可以看到纸浆的下游产品可以用的地方很多,包含了生活的方方面面,其中不乏有很多是在贸易战体系内的商品。其他行业(家电、服装、食品、电子、其他日用品)的配套消耗品,出口收到贸易战加关税影响。导致了市场对宏观层面对进出口产品和经济的悲观预期,这也是纸浆的绝对价格目前难以进入上涨周期的重要客观因素。

(3)市场经济数据偏弱

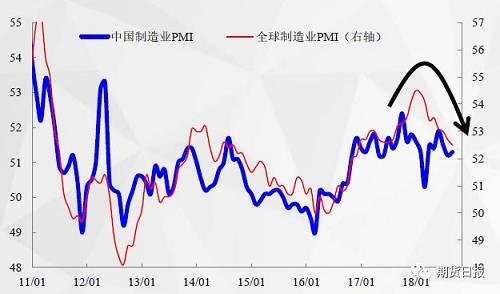

中国11月官方制造业PMI为50.0,预期50.2,前值50.2,为2016年7月以来的新低;中国的制造业PMI继续往下,也是总需求周期往下,但是就数据而言,全球木浆库存以及我国港口库存均处于高位且不断的增加态势中,尚未看到下降的动力。

4.纸浆价格更多是在补跌

橡胶主力连续

PTA主力连续

从原油、橡胶、PTA等品种从高点的跌幅,对比分析纸浆的跌幅,纸浆价格有补跌预期。

纸浆市场预期稳中向好

1.中国经济的韧性 政府宏观调控

国家主席习近平在中国国际进口博览会上表示 :“中国经济是一片大海,而不是一个小池塘,大海有风平浪静之时,也有风狂雨骤之时。狂风骤雨可以掀翻小池塘,但不能掀翻大海。” 中国是世界第二大经济体,是有13亿多人口的大市场。对中国经济发展前景,笔者持乐观态度。中国具有保持经济长期健康稳定发展的诸多有利条件,中国经济的韧性足以应付任何狂风暴雨,数据显示前三季度,中国国内生产总值增长6.7%,其中第三季度增长6.5%,符合预期目标。全年粮食产量可望保持在1.2万亿斤以上。城镇新增就业1107万人,提前完成全年目标。从经济增长、就业、物价、国际收支、企业利润、财政收入、劳动生产率等主要指标看,中国经济运行都处于合理区间,为实现全年目标任务打下了重要基础。同其他主要经济体相比,中国经济增长仍居世界前列。

大道至简,实干为要。对于中国经济面临的一些困难和挑战,党和政府正在采取措施积极加以解决,成效已经或正在显现出来。近一段时间以来,中央已经采取了一系列措施。7月31日中共中央政治局会议提出“六个稳”、各地大力改善营商环境、提高个税起征点增加居民消费能力、减税降费措施不断出台等一系列措施正在发挥作用。笔者认为应该我们的人民政府宏观调控能力充满信心!

2.各种不确定因素迎来利好的转机

目前宏观层面尽管有笼罩着很多悲观情绪,但是目前一些不确定因素出现利好。中美贸易战的积极谈判,已经取得了阶段性成果,2019年1月不会再增加关税。如果贸易战没有继续,那么这对于中国经济和全球经济都是利好的消息。再加上中国市场本身对纸浆制品有着很强的刚需,未来纸浆价格在目前来看的下跌空间比较有限。

3.中国人均用纸量增长空间巨大

据2017年数据,美国人均用纸量200公斤/年,中国人均用量70公斤/年,中国人均用纸量还不足世界发达国家的一半,尽管有无纸化办公,但是作为最基础的消费品,增长是确定的;纸浆将来在国内必定会有着大量的市场,在交易所上市纸浆品种之后必将会加速国内纸浆行业的兴起。

纸业企业要抓住时机充分利用好纸浆期货避险功能

从静态上看期货价格经市场充分交易,一定程度上反映了市场对于未来的预期,是一个相对均衡的值,预测未来期货价格的涨跌是一件难度非常大的工作,目前市场纸浆期货价格贴水现货较多,市场的参与者做好充分的风险控制,并采取一定风险防范措施是十分必要的。而对于纸浆上下游加工厂的主业,如何合理利用期货工具来锁定未来的加工利润则显得更有意义。

目前纸厂的主要采购方式为长协+市场随机采购,根据各家情况不同,二者的占比也不尽相同;目前长协的价格相对比较保密,我们无法评判,但从外盘较高的报价来推测,对于纸厂而言长协的价格也未必比期货价格有明显的优势,市场随机采购则面临比较大的价格波动风险,从长期稳定经营的角度出发,企业应当适当控制部分比例;目前纸浆的整个期现结构为贴水结构,进口价格也出现倒挂,在这种结构中,纸厂运用期货工具买入保值非常有利,所以建议纸厂可以将期货买入交割作为其采购方式之一(或者交割前平仓,实现锁定采购价格的目的),优化采购方式为:长协+市场随机+期货,充分利用上海期货交易所提供的纸浆期货,做好价格管理。(作者为浙江泰信物产有限公司橡胶纸浆事业部总经理)

本文内容仅供参考,据此入市风险自担