基本面偏弱格局确立,动力煤反弹空间有限。目前1905合约低位整理,关注上方570~580元/吨附近压力,未突破前或维持低位振荡运行。

12月,安全环保检查继续,主产区部分煤矿停产,加之外贸煤限制和取暖需求进一步扩大,市场预期供应收紧,叠加期现价差回归需求,动力煤期价止跌反弹。但是,从中期角度而言,反弹空间有限。一方面,优质产能加速释放,原煤产量形势稳定,加之铁路与港口高效衔接,港口库存稳定,供应端并不紧张;另一方面,需求增幅不及预期,电厂煤炭库存基本可以覆盖需求,电厂采购计划已经结束,需求端难有提振。此外,进口价格优势明显,远期1月进口通关量较为可观,将快速补充市场,加之1月过后,电煤需求旺季逐渐向淡季过渡,供需市场愈加宽松。

环保检查影响有限

目前安全环保检查形势较为严峻,主产区部分煤矿再度停产配合检查,加之环保要求以及冬季气候制约,汽运形势并不顺畅,对供应形成一定影响,提振市场反弹信心。但是,8月以来,主产区安全检查一直在持续,然而8月以来原煤产量稳定居于高位,显然,合规化生产以及煤炭行业集中度提高,安全环保检查对煤炭供应的实际制约作用有限,供应端或好于预期。并且从产区来看,民用块煤需求进入尾声,煤矿销售压力加大,部分地区煤矿出货较为困难,产地库存出现积累,基于环保对存煤要求较高,矿方纷纷降价销售。

港口方面,由于铁路与港口方面持续高效衔接,沿海港口货源供应较为充足,且港口成交情况并不理想,港口煤炭库存小幅攀升,截至12月5日,环渤海港重要港口煤炭库存为1751万吨,同比偏高超过430万吨。中间环节供应充足进一步奠定了供应形势稳定的局面。

此外,11月以来,进口煤报价持续回落,进口优势明显扩大,加之前期到港煤炭并未通关,1月进口限制放开,这将快速冲击市场,中期供应稳定。

下游采购节奏趋缓

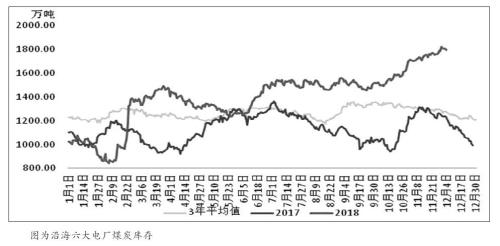

进入12月,随着频繁冷空气来袭以及南方多降水影响,供暖范围已经扩大至长江沿线附近,取暖用电需求可预见性增多,近期沿海六大电厂煤炭日耗已经有所上调,截至12月6日沿海六大电厂运行至62万吨,日耗显著攀升。不过,周同比依然偏低。与此同时,电厂煤炭库存居于高位,截至12月6日,电厂库存接近1800万吨以上,同比偏高超过560万吨,煤炭库存基本可以覆盖12月电煤需求。而且从现货市场了解到,2018年电煤采购计划基本已经结束,电厂12月招标多为2019年1月份的计划,年底前需求难有提振。而1月过后,需求将逐渐由旺季向淡季过渡,根据电厂的采购节奏来看,需求将进一步走弱。

港口价格偏弱

11月底,神华公布12月份月度长协价格,其中外购5500大卡煤炭631元/吨,环比下降10元/吨,与港口报价相比,12月5日,汾渭能源公布的CCI5500大卡动力煤报价624元/吨,月度长协合同价格偏高在一定程度上将对港口报价形成支撑。

但是港口报价的弱势很难好转,一方面,由于产区供需宽松,报价回落,加之燃油成本下滑,煤炭到港成本出现下滑;而另一方面,下游需求不足,采购意愿有限。

从基差来看,伴随着现货价格的回落以及期价的止跌反弹,基差明显收窄,临近交割月,若港口报价难以扭转弱势,期价反弹空间也将有限。

动力煤1901合约大幅反弹,但由于基本面偏弱格局确立,期价反弹空间将有限。目前,1905合约低位整理,弱势并未改善,近期反弹关注上方570~580元/吨附近压力,未突破前或维持低位振荡运行。

(作者单位:宝城期货)