引言

纸浆期货于11月27日正式上市交易,是我国第50个商品期货品种,交割品种是漂白硫酸盐针叶木浆,即漂针浆。但纸浆期货在上市首日表现不佳,11月27日上午纸浆期货主力合约便跌逾8%,随后在下午盘中跌停。对于纸浆期货的下跌,市场大多认为与近期纸浆现货价格持续调整下行有关,而对于下跌的合理性与纸浆期货未来发挥的作用本文做出了一些简单的探讨。

· 供给侧格局 ·

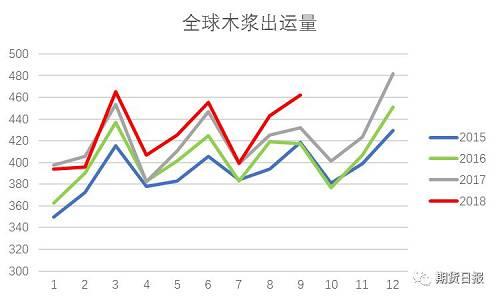

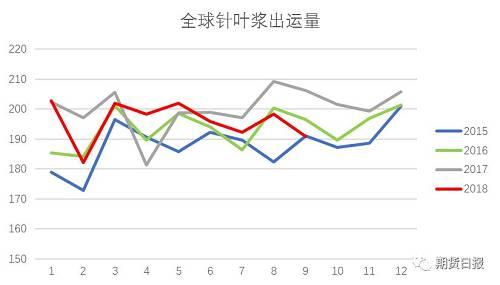

全球木浆的出运总量有着很强的季节性,自2016年起伴随着全球产能扩张,每年全球的木浆出运量都在逐步上升。由图可见全球木浆供给还维持在一个稳定高位的水平 。

分别从不同的浆种来看,今年阔叶浆成为支撑全球木浆增长的主力。除了一月份外各个季度的出运量均属于历年的新高。而针叶浆在今年的全球出运量也偏平稳,主要的增长端还是在阔叶浆。

相对全球出运量的增加,我国的木浆进口量也持续增加,从月度进口量上来看我国进口今年不同于17年的阶段式发力,今年全年我国的进口量都维持在高位,处在一个供给充足的状态。

相比木浆的进口增加,废纸在2017年7月,国务院办公厅印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,使得废纸进口数量由月进口200万吨减少至月进口100万吨后,进口的限制在九、十月份稍稍有一点松动的迹象。

· 需求侧格局 ·

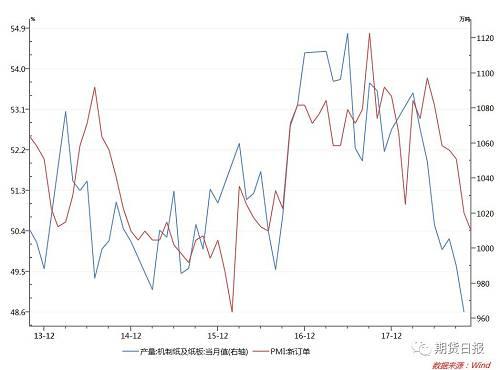

与供给端充裕不相符合的是今年需求端的走弱。自一月份起,下游纸厂的月度产量就在逐月下降,对比去年同期每月有50-100万吨的产量减少,同比减少约0.5%左右。因为基数较大,同比变化并不是很明显,但是从绝对值来看,今年月度产量一路走低,甚至在6月和9月都创下自2015年以来月度产量的低点。

PMI作为一个下游产量相对领先的指标,基本上可以较为提前的反应下游的需求情况,然而今年从5、6月份起,PMI一路下行,至今未见有所好转。所以今年需求的转弱预期还没有结束。

· 期货价格下跌原因分析 ·

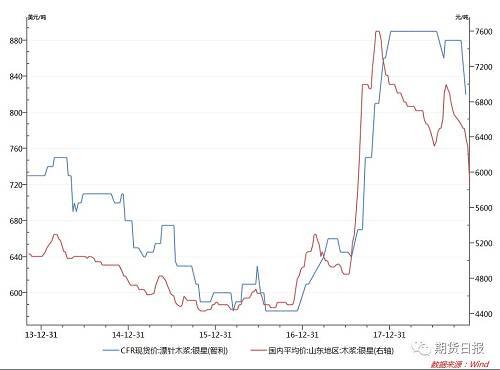

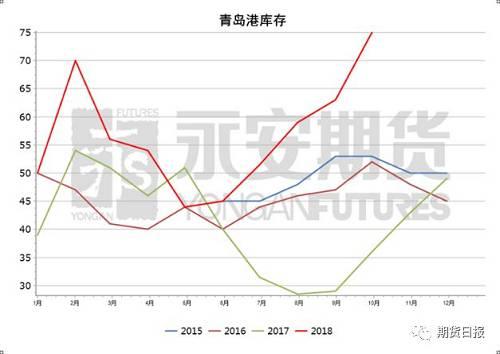

从价格走势上来看,近两年木浆的价格波动十分剧烈,甚至在2017年有着超过60%的价格涨幅。在供给端充裕和需求端走弱的情况下,2018年浆价迎来了下调。从7000元以上的价格回调至了6600元附近。中间还因为贸易战原因还有过一段小小的上涨。从库存来看,今年的库存量一直在升高,很好的反应了今年进口量大,而木浆的需求量下滑所带来的消费驱动不足的累库现象。因为库存的偏高,对木浆价格上行有着一定的压力。

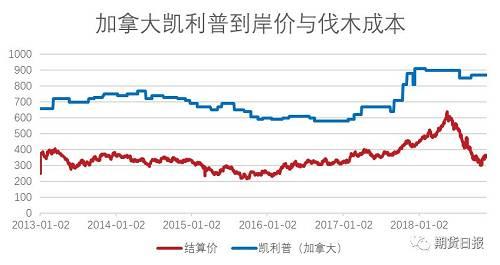

木浆在国内价格上行具有压力,那么观测一下浆厂的利润,看是否浆价的下行会受到原材料端的阻碍。由下图可知,美国加拿大地区的木材砍伐成本在一轮上涨周期后,自2018年1季度后就迎来了下跌。目前的木材砍伐成本对于过高的浆价来说使得浆厂的利润持续上行,对木浆价格下降不是没有让利的空间。

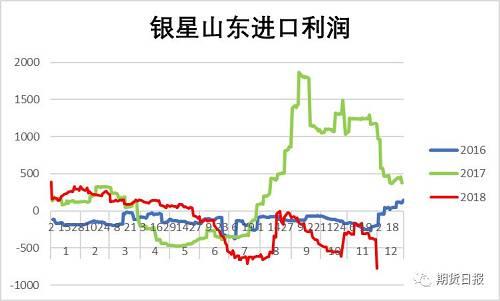

从贸易商的角度来看,进口亏损是目前为数不多的对浆价下行有支撑的观点。但是在期货价格下跌后带动浆厂外盘的调价,贸易商和纸厂并不能逆着供需格局与宏观的弱势支撑起价格下跌。

从纸厂的利润来看,文化纸系的双胶纸和铜版纸的毛利润都在逐渐下滑,白卡纸的利润跌幅最大,由于降价依旧持续在高位,纸厂只能通过稀释纸的利润。在利润缺失的情况下纸厂不会给浆价的上行太大空间。

今年木浆供需处在一个不平衡的状态,木浆的供给持续在增加,而需求却在走弱。反映在库存和价格上就是较高的库存和持续走弱的浆价。明显的基本面的不平衡导致了期货开盘时的下跌行情。

· 企业如何利用期货工具 ·

期货的发展始终离不开产业客户的参与,而期货的最终目的就更好的服务实体产业。

对于贸易商来说,贸易的模式正在慢慢的改变,但是由于对期货的陌生,很多贸易商还处于观望阶段,并没有参与期货交易。在下跌行情中做了期现套保的贸易商,在期货中赚取了他预期下跌的价格,以此便可以在现货市场上以低于同期的价格出售。现货价格的下跌,压缩了没有做套保的贸易商的利润空间。

在未来供需回归平衡后,贸易商也有更好的手段控制库存与锁定价格,在货物来源端上多了一条渠道。预期未来参与期货套保的贸易商将会越来越多。

另一方面,纸厂是目前期货上市后最大的受益者。因为期货的价格下跌带动了现货价格的下跌,导致了今年一直居高不下的造纸成本回落,并且预期可能继续回落。

纸厂对期货的关注度水平不一,例如晨鸣对期货的关注度就很高,在晨鸣收购了一个期货公司之后,很有可能会自己参与期货交易套期保值;而像一些进口木浆全部都签署长协的纸厂目前则并没有那么关注纸浆期货的波动。

在期货价格开盘价格下跌,波动幅度巨大,很多纸厂的采购商就已经关注到纸浆期货品种,部分纸厂表示有意愿参与期货的交割。想从盘面上采购一些相对较低价格的针叶浆。由于期货价格下跌,纸厂还没有产生强烈的买入套保的需求,但是未来市场总是会消化掉目前基本面的不平衡,只要期货市场上能提供锁定成本的套保方式,相信未来纸厂对于期货的需求也会逐步提升。

· 期货功能发挥需要时间 ·

产业会慢慢开始参与到期货市场中,期货加速造纸产业成熟需要一段时间。

虽然上中下游都有参与期货的意愿,但是由于对期货手段的陌生和对期现模式的不理解,目前直接参与期货的产业客户并不是很多。然而可以看出在造纸产业链上的产业人员都开始关注起纸浆期货的动态。

期货需要产业的参与才能更好的发挥其价格发现的功能,例如铁矿石期货上市五年,随着交易规模大幅增长以及产业客户关注度和参与度显著提升,加之交割制度不断创新,铁矿石期货的价格发现功能逐渐凸显,已经成为中下游企业定价的重要参照。铁矿石期货价格的涨跌也成为钢铁贸易企业进行采购和销售的最主要依据。

然而铁矿石的成熟历程也并不是一帆风顺,目前纸浆的格局和当年铁矿石上市时候产业格局一样,外国的原材料端产业比较集中,然而国内的中下游又比较分散,定价权在国外的原材料端。纸浆由于国内需求下滑,而定价权又在外国浆厂的手中,纸厂饱受降价与高成本的压力,使得产量利润下滑。从铁矿石的价格走势来看,在经过一波长达两年的下跌之后,铁矿石价格才慢慢开始企稳,随着上下游企业逐渐参与,铁矿石终于发挥了期货定价的功能并成功国际化。

期货正在改变纸浆的贸易模式,贸易模式的改变不会一蹴而就。

由于纸浆期货上市之后的巨大贴水,签长协的贸易商和纸厂进口亏损,此时纸浆期货的上市给了贸易商和纸厂一条新的进货渠道。纸浆期货给贸易商和纸厂一条可以锁定价格和库存的途径,直接和浆厂签订长协的贸易模式将会慢慢改变。

随着期货市场和现货市场关联性越来越紧密,以往的贸易模式终将会发生变化。这些变化在成熟的期货品种中都有体现,依旧拿铁矿石期货为例,经过五年的发展,以期货市场价格为参考的定价模式逐渐成为行业主流,并催生传统铁矿石贸易模式更新换代。多家贸易商企业中,除了根据期货价格进行调节采购、销售外,还会利用期货及衍生品工具进行风险管理;贸易模式也趋于多样化,套期保值、基差点价、期现套利、场外期权等操作都是企业积极参与的期现结合模式。

纸浆期货发挥它的作用与产业客户参与密不可分。相信随着造纸上下游的产业客户越来越多的参与到期货市场中来,纸浆也会像其他品种一样慢慢成熟,成为纸浆价格的参照物,并终将改变目前的交易模式,成为新的定价基准。