目前虽然低库存将继续支撑PTA期价,但下游对原料价格上涨的承受能力有限,加之2019年第一季度累库预期较强,PTA期价虽有反弹动力,但反弹空间有限。

下半年PTA经历了一轮“过山车”行情,11月底期价回到7月下旬“起飞”前的平台附近。12月以来,受油价止跌的影响,下游企业备货积极,市场心态好转,PTA价格出现反弹。

目前虽然低库存将继续支撑期价,但下游对原料价格上涨的承受能力有限,加之2019年第一季度累库预期较强,PTA期价虽有反弹动力,但反弹空间有限。

市场信心稳定

在此轮PTA价格下跌的过程中,10月以来,油价下跌导致市场成本和心理承受双重压力,这无疑是PTA持续下跌的重要原因。在此期间,下游织造厂生产积极性低,以消化库存为主,所以对原料保持随用随买的策略,涤丝的产销较差,聚酯厂库存压力持续上升,聚酯呈现不断降价、销售较差的局面。

12月PTA和聚酯环节的利润都已经回到合理水平,原油止跌意味着成本着陆,下游织造厂集中备货,一度出现日产销率400%的火爆场面。经过12月初的销售好转之后,聚酯厂的库存压力得到明显缓解。因此,在PTA价格持续下跌之后,油价企稳对市场信心稳定起到了直接作用,这是近期PTA价格企稳反弹的重要因素。

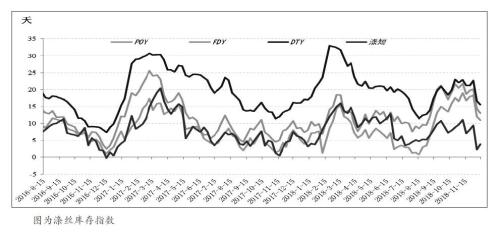

库存处于低位

首先,从CCF公布的月度供需情况看,PTA只有在2018年第一季度和9月有比较明显的累库,其他时间均保持平衡或去库状态。整体来看,目前PTA社会库存水平降至年内低位,与去年年底水平相当。其次,据卓创统计,目前PTA社会库存为71万吨,与2月初的水平相当,处于年内较低水平,同样为历史低位。最后,从郑商所的PTA仓单日报数据来看,截至上周五,仓单和有效预报总计9007张,合4.5万吨现货,低于去年年底的仓单量水平。

以上数据可以验证,目前PTA社会库存水平处于低位,在短期市场出现利好因素时,价格向上的弹性比较好。不过,临近年底,终端生产逐渐收尾,下游聚酯环节现金流较差,会限制PTA价格的反弹空间。

面临利空预期

PTA市场在2019年第一季度会面临累库预期。一方面,福化芳烃装置如果能够顺利在月底开出,其下游PTA装置也会随后重启,目前450万吨的PTA装置五成负荷运行有可能提高至八成,月度产量也将增加10万吨以上。不过,2019年第一季度受春节因素的影响,下游纺织服装和织造企业大多数会停工,一般在明年1月中旬会陆续放假,对涤丝的消化能力将明显下降,直至春节后才会慢慢恢复,一般在正月十五之后逐渐恢复正常。

与此同时,聚酯厂为了避免春节期间累库压力过大,也会选择停车或降负荷运行,但PTA装置受此影响不多,正常运行为主。因目前聚酯厂库存水平处于高位,春节期间的装置运行负荷如果过高,将会明显增加库存压力,所以今年聚酯厂可能会增加检修力度。考虑到福化芳烃装置重启,预期今年春节前后PTA的累库可能会比去年明显,但具体还要以实际的PTA装置重启和下游聚酯厂的检修计划为准。

另一方面,在PTA市场上还有一个重要利空——PX。因恒力炼化装置已经开始投料试车,其下游配套的PX装置一旦出产品,单条生产线200多万吨的年产量将直接利空PX市场。目前PX—石脑油价差依旧较高,是后市PTA成本下跌的空间所在,但成本面的利空存在较大的不确定性,主要是大炼化装置从试车到流程全部打通可能需要半年甚至更长时间,所以真正的成本坍塌节奏要根据装置状态而定。

综上所述,PTA市场低库存的现状令期价有向上的弹性,在新的利空因素打压之前,价格振荡反弹为主。不过,从中长线来看,2019年第一季度的累库将限制PTA价格的反弹空间,第二季度消费回升PTA又将面临去库存,而PX价格的坍塌可能会带来一轮价格下跌,只是下跌节奏存在不确定性。总之,2019年PTA价格波动会比较大,投资者可根据下游企业的生产节奏和上游炼厂的PX装置动态把握波段交易机会。 (作者单位:国投安信期货)