进入十二月份以来,虽然OPEC+减产协议基本符合市场预期,但原油仍未止住颓势,成本端价格的跌跌不休令沥青期价承压。而在供需层面上,今年11月份沥青产量同比大幅下降,主要由于市场观望态度明显,炼厂出货不佳,部分主力炼厂降低开工以应对出库压力。从需求来看,北方地区刚需接近尾声,冬储需求尚未大面积释放。而南方需求平平,贸易商按需采购,整体来看,在成本端下行,供需双弱的情况下,沥青短期内难以摆脱“寒冬”。

一、原油跌势难止

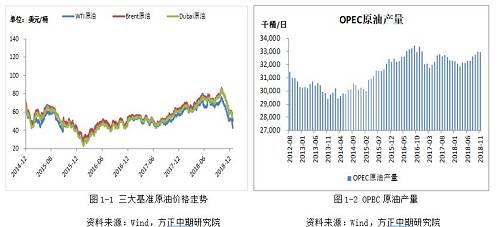

本月初OPEC+达成减产协议,减产总量120万桶/日,减产从明年一月份开始,初步决定为期六个月。整体减产力度以及时效基本符合市场预期。但减产协议公布后原油并未止住跌势,月初至今,三大原油累积跌幅接近15%,SC原油更创下上市以来新低。由于减产协议在明年才正式施行,沙特与俄罗斯仍开足马力生产,12月前两周俄罗斯原油产量升至1142万桶/日,高于10月减产基线。美国页岩油的快速增长也使得市场对于供应过剩担忧。2018年美国原油产量增加16%,使得美国超越沙特阿拉伯与俄罗斯成为全球第一大产油国。近期美国政府关门延期加剧全球政治和经济的不确定性,进一步推升市场避险情绪,短期来看油价仍未有见底信号,将继续下探新低。

二、沥青供应不及同期 需求难有改善

今年11月份,国内沥青产量为209.65万吨,同比下降11.76%。分区域来看,华东地区是国内沥青主产区,产量占比达到31%左右,东北和山东地区占比均在20%左右,其他地区产量占比较少。分炼厂来看,2018年11月份,中石油、中石化、中海油以及地方炼厂的产量水平分别为59.95万吨、72.4万吨、14.22万吨、75.9万吨,市场份额分别达到28%、35%、9%和28%,其中除中石化产量同比小幅增加以外,其他所属产量同比均大幅下降,由于生产利润以及北方刚需逐步接近尾声,地炼企业沥青产量出现较大的下滑。进入十二月份,北方地区虽然部分地区焦化出货有所好转,但整体沥青刚需基本结束,而冬储需求仍未大面积释放,南方有少量地区工程处于收尾阶段,整体需求平平。短期来看,供需形势短期内难有明显改善。

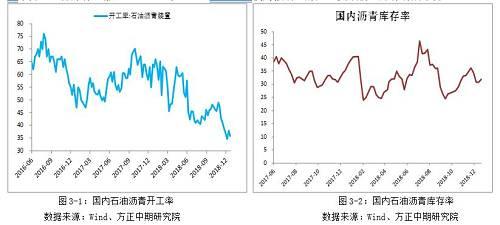

三、主力炼厂降低开工 库存压力较大

随着需求下降,炼厂出货受到影响,开工积极性有所下降,整体开工率降至41%。西北地区主力炼厂保持低产,开工率保持稳定;长三角地区主力炼厂短期停产,其他炼厂也间歇性生产,整体开工率下降2%至43%。东北地区炼厂沥青产量基本保持稳定,开工率维持在47%。西南地区茂名石化短期停产,其他炼厂开工稳定,开工率下降1%至55%;山东地区整体生产保持平稳,预计近期部分炼厂复产,目前整体开工率小幅下降1%至34%。库存方面,从各地区来看,西北地区炼厂推出冬储价格与政策,但市场仍以观望为主,库存小幅上涨。长三角以及华南地区需求整体保持稳定,库存持稳。山东地区炼厂出货节奏放缓,刚需持续下降,整体库存上涨1%至34%。东北地区焦化分流较为强劲,炼厂出货顺畅,库存有所下降。(作者单位:方正中期期货)