供需结构回顾

三年去产能任务基本完成,未来通过政策面主导,供应对价格的影响边际效应递减。

“环保常态化,不再一刀切;结构化限产,供应要稳定”。到2025年前,全国范围内完成产能改造9亿吨。

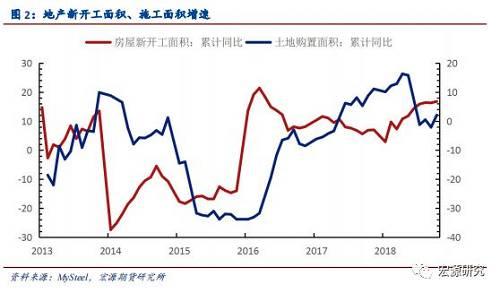

2018年以来地产新开工、施工面积大幅走高,是带动钢材价格上升的主要需求端因素。

2018下半年热卷需求大幅走低,是导致今年卷螺差长期倒挂的主要因素。

出口下滑速度有所缓解,但仍处于负增长状态。

国内宏观经济压力较大,需求端不景气

钢铁行业系统性风险基本解除,政策红利面临拐点。

地产销售、投资疲弱,地产新开工增速触顶回调。

地方资金来源继续受限,虽有政策支持,但基建投资反弹有限,以托底为主。

通胀回落,CPI、PPI增速双双走低,钢材空头因素再添一笔。

钢铁供给增速放缓

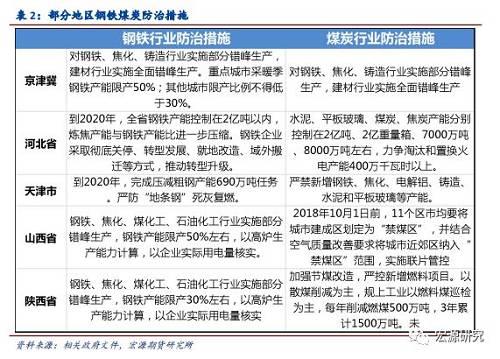

京津冀地区环保限产:避免环保“一刀切”,施行采暖季错峰限产政策。

废钢使用量增速将走低,2019年预计增加1500万吨左右。

粗钢产量增速减缓,2019年预计粗钢供应增加2000万吨左右。

炉料供给:铁矿微增,双焦紧供应

澳洲、巴西主流矿山铁矿石供应微增,全球铁矿石产量预计增加4100万吨。

焦化行业去产能,“以钢定焦”,致使焦炭供需紧平衡。

焦煤国内产量、国外进口量预计继续走低,仍存在供需缺口。

黑色系品种整体展望

钢材价格中枢下移,整体钢材均价区间3200-4200之间,吨钢利润中枢下移;但2019年上半年需要关注由于供需错配等原因,导致一二季度价格上行的可能。

铁矿价格中枢下移5%左右,铁矿指数区间在410-510;高低品味矿价差逐步缩减至2016年水平。

双焦价格中枢微下移,但强于成材。焦炭期货指数价格在1600-2300间,焦煤价格指数在1000-1300间波动的概率较大

01

黑色系供需结构回顾

(一)供给侧改革边际效应递减

2012-2015年期间,由于终端需求、经济下滑压力等主要因素,以钢材为首的黑色产业链供大于求,价格持续下跌;而自2015年11月,中央领导小组第十一次会议提出“供给侧结构性改革”之后,以钢铁、煤炭为主的行业进入了供给侧改革和去产能的周期中,钢材价格也是在2018年的10月达到了高点。2016-2018三年中,钢材基本面逻辑也由2015年前的需求端主导价格走势,进入到了供需影响权重相当,甚至在某些时点上,形成供应主导价格的新格局。

回顾下三年去产能的整体情况:在中央领导小组的指导思想下,此轮钢铁去产能目标为1.5亿吨。而在这三年中,2016年成功退出产能6500万吨,2017年退出5500万吨,根据发改委产业协同司的资料,截至7月份全国压缩钢铁产能2470万吨,已经完成了全年任务的80%以上,预计今年去产能将超预期完成,截至2018年底,此轮1.5亿吨去产能任务将全部完成。

从供给侧改革和去产能的角度来看,未来通过政策面主导的供应影响价格边际效应递减,部分产能继续下降,但潜在产能有所上升,未来将进入以“产能置换”为主导的供应格局上。

(二)环保常态化

2016-2018年供给端除了供给侧改革外,环保的影响亦是另一个重要驱动,尤其是2017下半年至2018年全年,环保的影响对价格产生了至关重要的作用。

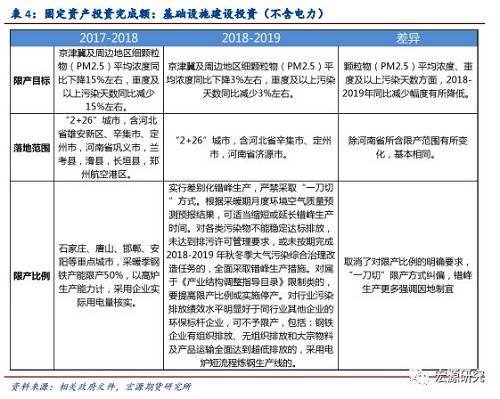

就钢铁行业环保概念而言,从2012年到2015年再至今日,钢铁排放标准分别从“普通排放限制”到“特别排放限制”再到“超低排放标准”。且《钢铁企业超低排放造工作方案(征求意见稿)》中指出,2020年10月底前,京津冀及周边、长三角、汾渭平原等大气污染防治重点区域要完成改造产能4.8亿吨;2022年底前,珠三角、成渝、辽宁中部、武汉及其周边、长株潭、乌昌等地区完成改造产能5.8亿吨;再2025年底前,全国范围内的具备改造条件的钢厂要完成产能改造,共计9亿吨。按照此时间轴的向右推移,我国产能改造格局基本呈现了“从重点区域向全国范围扩散的形式”,逐步完成产能改造,而2019年的重中之重是完成京津冀、长三角和汾渭平原地区的产能改造。

落实到具体政策方案上,环保部发布了《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》、《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》等方案,还包括全国其他区域具体的环保措施。可以明确的一个信号是:“环保常态化,不再一刀切;结构化限产,供应要稳定”。

(三)地产新开工增速刺激钢材消费

2015-2016年房地产新一轮的政策刺激下,房地产三年左右一轮小周期凸显,全国范围内上演“销售-回款-拿地-开工-投资”的传导规律。,2018年正值三年地产小周期的尾声,新开工面积增速和施工面积增速双双大幅上涨,这刺激了钢材的终端消费上涨,是钢价在需求端的主要推动因素。

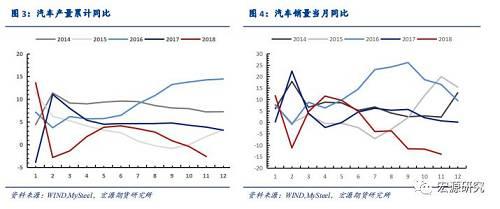

(四)汽车产销双杀

2018年汽车行业整体表现低迷,尤其是自下半年以来,汽车的产量、销量同比均进入负增长状态。截至11月底,全国汽车产量当月同比下降18.9%,销量同比下降13.9%。其中,乘用车下降幅度最大,为16.1%,商用车小幅增长1.7%。究其原因,在整体宏观经济下行的背景下,居民去杠杆,乘用车受到较大影响;其次,2017年车辆购置税优惠政策透支了部分需求,导致2018年汽车销量受到了一定的影响。

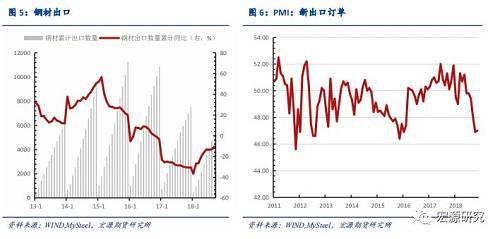

(五)钢材出口量继续走低

近三年我国钢材出口绝对量处于下滑趋势。2017全年累计出口同比下降30.5%,截至2018年11月30日,我国钢材出口下滑速度稍有减慢,但同比仍下降8.6%。在供给侧改革之后,由于国内钢材价格大幅攀升,与国际钢材相比,我国的钢材价格没有价格优势,这是导致钢材出口下滑的最主要因素;另外,包括东南亚在内的主要出口目的地国新建产能释放也对我国钢材出口造成了较强的替代作用;再者就是长时间的贸易壁垒或摩擦也导致了钢材出口受挫。实际上我国对美出口只占总出口的2%,中美贸易摩擦对出口的扰动并不大。目前日本、欧洲及新兴市场整体PMI触顶回调,而我国PMI新出口订单处于历史底部。在全球制造业下滑以及国内钢材价格仍偏高的背景下,未来钢材出口或仍面临低迷态势。

02

国内宏观经济压力较大,需求端不景气

(一)政策红利面临拐点

截至2018年底,钢铁行业1.5亿吨钢铁去产能任务基本完成,地条钢也于2017年全面清除。从最新的国家政府文件中,没有相关的新增去产能计划。下一步主要的任务是产能改造及产能置换。京津冀、长三角、珠三角部分钢铁企业搬迁仍要遵守1:1.25的减量置换要求,未来产能会继续小幅下降。但在产能置换的过程中,新建产能要低于实际生产能力,并且具体的量较难核查,在钢材仍具有一定的利润空间背景下,预计产能减少的总量要低于预期。我们在下面陈列了部分地区具体的产能政策:

《河北省钢铁行业去产能工作方案(2018—2020 年)》:河北省2018-2020 年期间要求继续去产能4000 万吨。其中,2018 年压减退出钢铁产能 1000 万吨以上,2019年压减退出1000万吨左右,2020年压减退出2000万吨左右,到 2020 年底全省钢铁产能控制在 2 亿吨以内;钢铁企业减少,2018 年钢铁“僵尸企业”全部出清,钢铁冶炼厂点减至 82 个,企业减至 63 家,2019 年钢铁冶炼厂点减至 79 个,企业减至 62 家,张家口、廊坊市钢铁产能全部退出,2020 年钢铁冶炼厂点减至 70 个,企业减至 60 家左右。

《江苏省钢铁行业优化布局工作实施方案》要求本省粗钢产能集中度CR4 达到81%,粗钢产能集中度CR8 达到100%,退出产能400 万吨。

《山东省人民政府印发关于加快七大高耗能行业高质量发展的实施方案的通知》,按照《通知》要求,2022 年大气污染输送通道城市退出产能70%,则有2030 万吨产能受到影响。到2025 年,传输通道城市和胶济铁路沿线地区的钢铁产能应退尽退,沿海地区钢铁产能占比提升到70%以上。也就是说济南、淄博、聊城、滨州、德州、菏泽、济宁七市产能将全部退出,影响产能2900万吨。

总体而言,政策红利是自2015年10月以来钢铁价格拐点的主要因素。在结束了三年去产能的规划后,未来整体钢铁行业的系统性风险基本已经解除,整体钢铁行业的资产负债率从2015年的67.5%高位,下降到2018年第三季度的59%。2015年中央经济工作会议上提出,“化解产能过剩”被明确提及且在5方面重点工作中排名第一;但2018年10月份中央政治局会议中,当下政策的重点已经转移到“稳就业、稳金融、稳外贸、稳投资、稳预期”的整体基调上。

(二)房地产新开工面临触顶回调压力

在2018年10月的中央政治局会议中,房地产相关调控的政策虽然并未提及,且近期货币政策有一定程度上的宽松,比如限购放开、首付比例下调及贷款利率降低。但这并未传导至房地产政策的调控上来,整体地产调控的基调并未改变。目前来看,部分地区虽下调5%的贷款利率,但其他方面调控限制政策仍趋严,比如限制涨跌幅。总的来看,目前对地产的调控仍是有史以来最严厉的一次,从“遏制房价过快上涨”到“坚决遏制房价上涨”。

有了日本的前车之鉴,国内政府想要做的是控制住房价,避免房价的大幅波动(大幅涨跌均不可行),通过时间来消化地产泡沫。而不是像日本一样通过加杠杆拖底,导致传统产业迟迟不能出清,新型产业转型缓慢,从而导致日本经济 “失去20年”。

国内地产政策从2016年开始就已经趋严,但是真正反应到地产销售、投资拐点,这些指标往往滞后于政策发起时间点1年左右时间。以往地产周期的波动基本都是各级城市同步推进,调控也是一视同仁如果按照传统的传导规律来看,应该是“销售-回款-拿地-开工-投资”的投资范式。

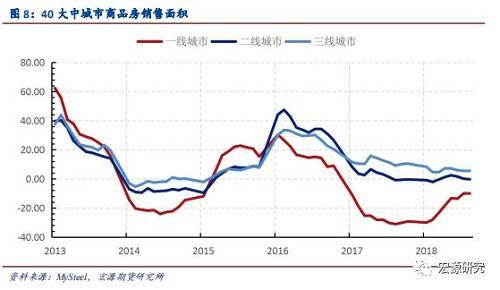

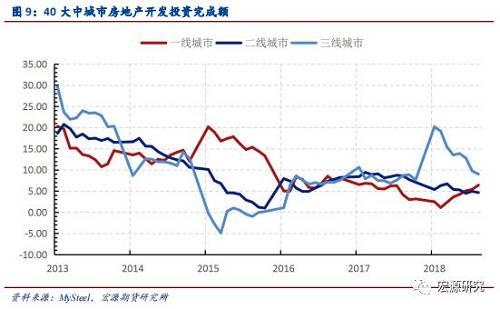

除了全局范围内的“坚决遏制房价上涨”外,这个阶段全国范围内地产调控的特点是:因城施策。自2017年开始,一二线城市受到调控,而增速回落较深,但三四线城市受益于棚改货币化补贴,其销售面积增速依然较高。结合2018年的政策演变,后续随着棚改货币化的陆续退出,三四线城市将面临着较大的风险释放压力。在严政策调控下,对后期地产投资销售或应维持谨慎态度。

按照整体地产销售、投资的预期,在地产周期的传导下,2019年地产新开工面积将面临触顶回调的风险,这对未来较长一段时间的建材需求无疑是较大的掣肘。

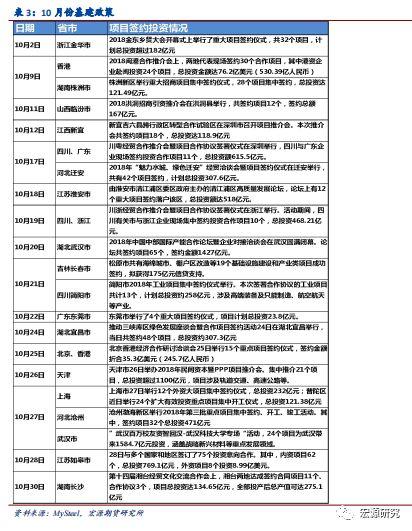

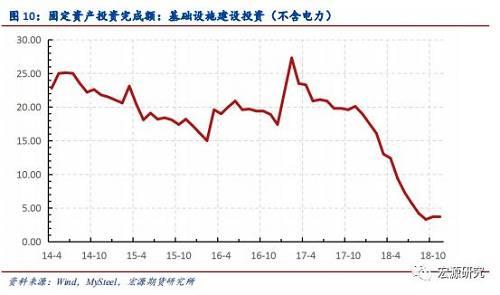

(三)基建投资反弹有限,以托底为主

2018年以来基建投资增速大幅下滑,但在地产、制造业等行业面临整体下行压力的背景下,基建能够起到的作用为逆周期调整。如2018年第四季度出台相关政策,全国超过20个地区涉及基建投资项目资金超过9000亿元。截至2018年11月底,全国基础设施建设投资(不含电力)累计同比处于3.7%的水平,我们预计2019年该指标将反弹向上。

另外一点,我国目前面临的对内问题是改革及防范风险、稳增长,而对外问题则是中美贸易战谈判进入一个较长的大国博弈阶段。虽然2019年稳增长在政策系统上占有较大的权重,但整体弱于改革、开发及防范风险的工作,而从稳增长的资源投入角度来看,重心在于减税。

但目前受到多地地方融资平台、政信信托平台延期支付、打破刚兑等事件影响,市场逐步“打消地方债中央买单和政府兜底幻觉”,市场对地方融资和政信信托平台的融资渠道风险重估,为本就发行不易的地方债和地方平台债构成发行压力,地方资金来源继续受限。因此整体基建投资反弹的空间有限,整体还是以托底为主,对钢材需求的刺激难以起到决定性的作用。整体来看,2019年基建反弹力度强度不会过大,增速预计在2019年第三四季度达到8%左右的水平。

(四)通胀回落,工业品价格中枢下移

自二季度以来我们持续强调今年通胀整体保持温和上升趋势,10月份CPI同比继续上行至2.50%,但今年以来CPI上升的主要支撑——食品价格上涨增速在10月份已开始出现回落,10月份食品CPI同比上升3.30%,较9月份的3.60%下降0.3个百分点,非食品价格接棒了CPI的继续上涨,非食品CPI同比上涨2.40%,较前值上升0.2个百分点。

冶金行业PPI增速在二季度到达高点10.8%。而建筑材料工业PPI增速则在三季度开始回落。PPI在今年下半年以来的主要支撑来自上游采掘工业PPI的持续高位,但中游原材料工业和下游加工工业PPI持续回落。上游工业品价格在持续偏弱的终端需求面前难以持续,2019年的整体工业品价格将大概率走低。

从长周期来看,持续偏弱的消费水平难以支撑CPI的继续走高,尤其是消费结构转为以必选消费为主的结构,以及在全球流动性收紧周期下货币难以大量向居民部门投放的背景下,CPI在2019年一季度的春节小幅冲高后难以持续, 2019年的运行区间或在2.1%-2.7%区间内。而对于PPI,受到诸如国际原油的大宗商品的影响,工业品价格将继续走低,冶金和建材PPI同比降回落至1%-3%之间。在整体工业品价格下调下,钢材的空头因素再添一笔。

03

钢铁供给增速放缓

(一)京津冀地区环保限产测算

在“环保常态化,不再一刀切;结构化限产,供应要稳定”整体基调下,今年冬季采暖季限产有所放松。前面我们谈到《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》和《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》,纵向对比两个同一地区的方案来看,今年出台的政策有以下几点区别:

对京津冀及周边地区细颗粒物(PM2.5)平均浓度、重度及污染天数两项指标由前期同比下降5%下修至3%;

取消了对限产比例的要求(天津、石家庄、唐山、邯郸、邢台、安阳等重点城市,采暖季钢铁产能限产50%;其他城市限产比例不得低于30%,由省级政府统筹制定实施方案),新增“根据采暖期月度环境空气质量预测预报结果,可适当缩短或延长错峰生产时间”、“对行业污染排放绩效水平明显好于同行业其他企业的环保标杆企业,可不予限产”。

具体到地方,为了贯彻分类实施、因地制宜的差异化错峰生产原则,9月19日唐山市政府发布《重点行业秋冬季差异化错峰生产绩效评价指导意见的通知》,从排放标准、外部运输结构、产品附加值三个方面,将钢铁企业分为ABCD四类,A类企业,在秋冬季期间不予错峰生产;B类企业在秋冬季期间错峰30%左右(以高炉生产能力计);C类企业,在秋冬季期间错峰50%左右,D类企业,在秋冬季期间错峰70%左右,烧结(球团)工序全部停产,其中A类企业1家,B类企业22家,C类企业9家,D类企业3家,无排污许可证企业1家

从以上的限产比例和钢厂数量来看,今年唐山地区错峰生产比例约38%,略低于去年的44%,考虑到政策性鼓励和支持因素,实际错峰生产比例预计为35%左右。另外由于今年限产时间将延长至182天,以高炉产能基数6225万吨政府口径计算,秋冬季唐山市错峰生产总量将达到2365万吨。

(二)废钢使用量增速将走低

纵向看供给侧改革之后的粗钢、生铁产量,均呈现出上涨态势。尤其是自2017年以来,一边是政策端的去产能计划,一边粗钢产量创下了新高。2017-2018年以来,钢铁行业一个显著的特点就是钢价走高,而在这种背景下,钢厂追求高利润的前提就是要加大生产。而在环保限产、去产能周期的大前提下,提高产量的方法就是提高入炉铁矿石的品味,以及在转炉里多加入废钢。

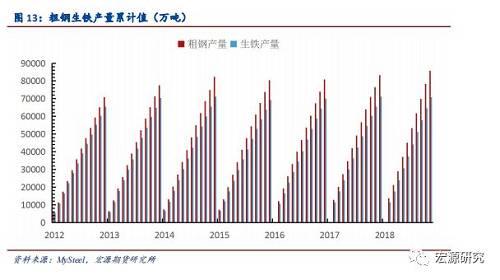

通过计算粗钢-生铁的值,可以粗略计算废钢使用量,截至2018年11月,全国粗钢产量累计85737万吨,同比增长12.1%;而生铁产量70784万吨,同比增长7.88%。两者之间差值为14952万吨,而这个指标在2016年为9567万吨。2016年和2018年的模拟废钢使用量差值为5385万吨,两年复合增长率为56.3%,也就是说在钢价大幅上涨的趋势下,废钢的使用量逐年增加。从这个角度来看,基于我们对整体钢材需求的分析,在需求悲观的背景下,因为矿石存在着较强的价格优势,我们预计2019年废钢的使用量增速较2018年将有所下降,估算废钢使用量增量或在1500万左右。

(三)粗钢产量增速减缓

从2017年至今,钢铁行业历经地条钢出清、供给侧改革、采暖季环保限产等多轮整治。特别是在2018年,环保限产贯穿全年,已经形成环保常态化的模式,全国高炉开工率全年超过80%的时间低于70%,而2017年超过80%的时间高于70%。但今年公布的粗钢产量却屡创新高,截至11月20日,重点钢厂粗钢日均产量195.15万吨,较去年同期同比增长10.14%。究其原因,我们从地条钢出清的角度出发。

由以上的分析我们可以得到,截至11月底,粗钢累计产量报85737万吨,去年同期的数据为76480万吨,同比去年增加12.1%。考虑地条钢的影响:据中钢协公布,2017年4月底各省区已清理地条钢产能1.19亿吨,11月统计局发言公布1.4亿吨地条钢产能出清,按照产能利用率40%测算,由地条钢引起的粗钢产量5600万吨左右。这部分产量是表外产量,考虑此点因素后,我们测算2018年实际粗钢产量同比增加4.6%。

将地条钢出清影响与统计数据修正对应起来看可以发现,当地条钢存在时,2017年粗钢仅统计合规部分,钢材产量则同时统计了由合规产能及地条钢加工的钢材;今年粗钢产量增加的原因有以下几点:

当地条钢出清之后,粗钢产量由于高炉复产、新增电炉产能及合规产能利用率提升等因素补齐原先表外产量。

前期在统计过程中存在一定的违规产能虚报现象,造成表内粗钢产量偏低。但随着供给侧改革的推进,粗钢产量数据虽然越来越高,但更为真实。

高吨钢利润下刺激产量:在钢价高位下,钢厂整体偏向于高品位铁矿石,以加大粗钢的产出量。

整体来看,钢铁企业产能置换一般要等到新建产能开始运行时才会将落后产能淘汰,因此并不会影响产量的释放。另外,随着环保的改善,潜在产能增加。在钢材消费悲观的前提下,钢铁行业产能将不会更加紧张。结合我们前面对于环保基调、废钢使用量的判断,我们预计2019年整体粗钢产量增速减缓,绝对量增加2000万吨左右。

04

炉料供给:铁矿微增,双焦紧供应

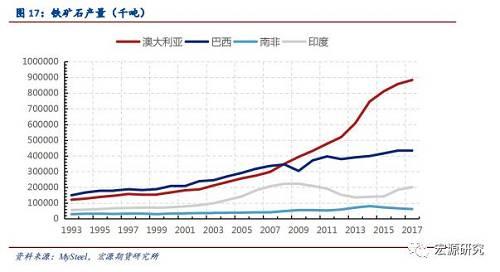

(一)铁矿石供应微增

全球铁矿石供应量(以澳矿、巴西矿为主)自2010年开始进入高速扩张期,直到2014年以后增速开始下滑,近两年供应增量逐步放缓。2018年在钢铁行业利润攀升的前提下,高低品味矿价差拉大,产量减少以及其他地区高成本矿山产能缩减,整体增量不及预期。根据我的钢铁网数据显示,预计同比微降390万吨。

澳大利亚:

澳大利亚2018年铁矿石产量预计达到8.94亿吨,同比上涨1170万吨,增量主要来自必和必拓的720万吨和罗伊山的1050万吨,而澳洲小型矿山同比减量共计950万吨。2019年澳大利亚产量趋于更加稳定,总产量预计8.97亿吨,微增300万吨,其中,力拓、必和必拓与罗伊山的增量800万吨,但其他澳洲矿山仍有400万吨的减量。

产量整体进入平稳期。澳大利亚矿山产量增速自2014年以后开始逐步放缓。高成本小型矿山进入减产阶段或遭受并购并购,部分矿区资源枯竭的同时,主流矿山的扩产项目也进入尾声。后期扩产项目有限。

高品位资源占比逐渐上升。2019年澳大利亚矿山增量主要来自高品铁矿石。BHP的杨迪矿区逐渐枯竭后,麦克粉产量提升,中高品位供应占比提升。Fenix Resources收购私营矿企Prometheus Mining,为开发迎合市场需求的65%左右的高品铁矿石。

矿产资源集中度不断提高。澳洲高成本矿山面临成本压力,一些处于边际成本的矿山如Cliffs,Atlas被迫减产或遭遇收购。后期,澳大利亚矿业公司数量逐步缩减,资源整合,有望进一步降低整体的生产成本。

巴西:

巴西铁矿石2018年产量同比增加910万吨至4.286亿吨,其中Vale年度增量达到2300万吨,CSN,Usiminas与Ferrous Resources等巴西其它矿山产量基本变化不大,Minas Rio在3月发生停产事故导致巴西整体增量下降明显,Samarco矿山仍然未能复产。预计2019年巴西铁矿石供应增量扩大至2210万吨,其中Vale产量增长持续,Minas Rio复产是巴西增量主要来源。

淡水河谷:BRBF与球团产量的提升。Vale2018年铁矿石产量约3.9亿吨,明年计划4亿吨。针对中国市场的需求,Vale2019年更注重于产品结构的调整。其中球团产量预计从2018年的5000万吨到2019年增加至5500万吨。BRBF2019年产量增加至1.37亿吨左右,中国混预计从7000万吨增加至1亿吨。成品卡粉当前年产量6000万吨,2019年预计维持稳定,而该矿区的产量增量主要流向BRBF的混矿。此外,中品矿产量预计下降,主要集中在SSFG与SSFT的产量。

2018年CSN公司产量共计3080万吨,产量维稳,其中烧结用粉矿为2300万吨,占总产量的75%,造球精粉约370万吨,块矿约410万吨。预计2019年产量延续平稳之势,但品种调整较大,烧结用料占比将增加至86%,而块矿产量预计降幅明显,达88%至50万吨。

中国:

2018年铁精粉产量预计在24985万吨,同比2017年下降1395万吨,其中上半年铁精粉产量同比下降1226万吨,占降幅总量的87.89%,2019年国产铁精粉年产量2.54亿吨,年同比将增长400-500万吨。

整体而言,2019年全球供应结构呈现出高品质矿占比持续增大、供应集中度继续提高、生产及完全成本触底难降等特点。新兴市场如东南亚区域的需求端的变化对于铁矿石的供应影响的权重也逐步提高。结合前面对于粗钢产量的预判,目前的港口铁矿石库存、钢厂库存水平来看,2019年铁矿石供应仍保持稳定中小幅增长的态势,且高品位矿石供应会加强,而中品味矿减少,进而呈现出结构化差异。

(二)焦化去产能进行中,焦炭供应偏紧

煤炭行业环保限产规划

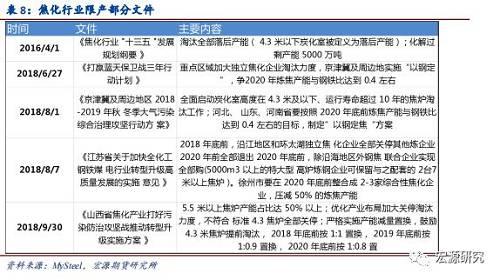

就煤炭行业环保限产方面,京津冀地区仍然是全国环境空气质量最差的地区,河北、山西、天津、河南、山东5省(市)优良天气比例仍不到60%,汾渭平原更是近年来大气污染不降反升,是反弹比较厉害的区域。京津冀及周边6省市(北京、天津、河北、山西、山东、河南)为例,国土面积仅占全国7.2%,消耗了全国33%的煤炭,生产了全国45%的焦炭。《京津冀及周边地区2018-2019 年秋冬季大气污染综合治理攻坚行动方案》、《汾渭平原2018-2019 年秋冬季大气污染综合治理攻坚行动方案》提出全面启动炭化室高度在 4.3 米及以下、运行寿命超过 10 年的焦炉淘汰工作。主要涉及河北省、山西省。中焦协印发的《焦化行业"十三五"发展规划纲要》要求焦化准入产能提高到70%以上,即4.3 米及以下焦炉占比小于30%。但目前全国炭化室高度4.3 米及以下的占比仍超过40%,焦炭第一大省山西的4.3米焦炉占比更大,达到66%。煤炭行业环保任务在局部地区仍非常艰巨。

根据十三五规划,全国范围来看,按目前焦炭产能6.6 亿吨,4.3 米焦炉占比由40%淘汰至30%计算,到2020 年将有6600 万吨4.3 米焦炉产能被淘汰。而具体到山西省,淘汰产能大概在2100万吨,河北省共计约1000万吨,山东省共计400万吨,河南省共计380万吨,江苏省共计1800万吨。

“以钢定焦”部分地区退出产能计算

国务院2018 年7 月3 日印发的《打赢蓝天保卫战三年行动计划》,首次提出重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020 年炼焦产能与钢铁产能比达到0.4 左右。根据2017年的社会发展统计数据,山西省4市、山东省、河南省的生铁产能为14984万吨,焦化产能为12540万吨。按照0.4的比例测算,计划实现的焦化产能为5994万吨,而目前的焦化产能比计划产能高出一倍还多,这些地方需要退出6546万吨产能。

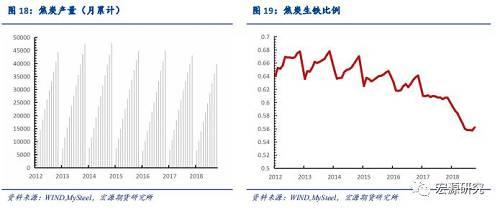

去产能周期,焦炭供应偏紧

截至2018年11月,全国焦炭累计产量39778万吨,同比减少0.16%,生铁累计产量70785万吨,同比增长7.88%。生铁的增量远大于焦炭的增量,因此从焦炭行业去产能,以及钢铁行业去产能周期结束的角度考虑,今年焦炭供应偏紧。而从焦炭生铁比例来看,自供给侧改革以来焦炭生铁比例中枢下调,目前为56%左右。而此前该指标在62%-68%区间范围内,该比值下降,说明整体焦炭供应偏紧。

综合环保限产、“以钢定焦”和焦炭去产能政策来看,2019年焦炭或继续维持紧平衡态势。同时,钢铁行业去产能周期完毕,根据我们以上的推测,2019年粗钢产量将继续走高,对焦炭需求会进一步提升。而在焦炭紧供应下,焦炭仍保持一定的供应缺口。

(三)焦煤供应整体缩减

去产能环境下,焦煤产量缩减

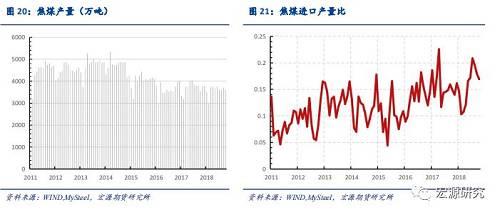

截至2018年10月份数据,国内焦煤产量月累计为3.58 亿吨,同比去年降低3.2%,进口焦煤累计5602 万吨,较去年同期下降4.3%。结合产量和进口数量焦煤总供给量为4.15 亿吨,较去年同期下降3.1%。整体焦煤供应收缩。

就焦煤生产重点地区而言,山西地区焦煤产量减少,山西焦煤集团日产量由高峰时的5 万吨/日下降至11 月份初的3.5 万吨/日,而下游对焦煤需求未明显减弱,进而致使煤矿库存不断下降。山东省印发的《山东省煤炭行业加快新旧动能转换实现转型升级实施意见的通知》,提出到2022 年省内煤炭产能压减到1.3 亿吨以下,煤炭产量力争控制在1 亿吨左右。在政策背景下,山东省炼焦煤产量将有明显减量,预计炼焦原煤减少约2500万吨,炼焦精煤减少约800万吨,减少比例在20%左右。

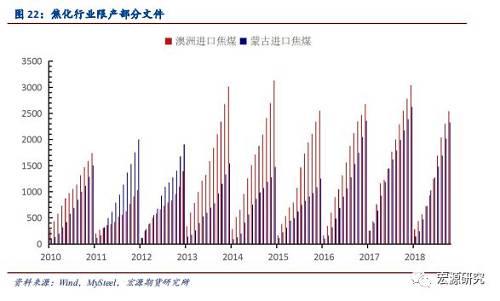

焦煤进口占比增大,但总量趋减

截至2018年10月,澳洲进口煤累计2540万吨,蒙古进口煤累计2325万吨。从以上分析的进口煤整体趋势来看,预计今年的澳洲进口煤略低于去年水平,而蒙古进口略高于去年水平。目前焦煤进口产量比为17%左右,已经超过了前期中枢10%。相对于2015年前,未来短时间内进口煤的占比中枢将维持在15%左右。而结合焦炭的供应来看,未来焦煤的需求量将继续缩小,进口煤的绝对量将下滑。

2018 年11 月14 号下午,发改委、海关总署等在江苏召开进口煤会议,讨论今年进口煤的使用情况,今年年底前预计将不安排进口煤过关。在国内焦煤供给整体偏紧的情况下,结合进口煤炭政策的变化,将加剧焦煤的供给紧张。长远来看,如果煤炭进口政策维持,2019 年,焦煤进口总量也将受到限制,将难以超过18 年进口量,进口炼焦煤的供给调节作用将减弱。

05

黑色系品种整体展望

(一)钢材价格中枢下移,吨钢利润走低

在前文中我们提到,2016-2018钢铁去产能基本已经完成,供给侧改革已经进入尾声,环保进入常态化,未来政策红利对供给端的压缩的边际效应越来越低,产能置换和产能改造对粗钢的供给绝对量影响有限。因此我们预判2019年供给端将不会被大幅压缩,全年预计粗钢产量增加2000万吨左右。废钢使用量受到钢材价格利润率的回调影响,边际增量减少,但在明年影响有限。我们预计废钢的使用增量在1500万吨左右。

但结合目前的整个国内宏观经济的情况来看,未来一年整体的的CPI和工业品PPI增速将回落,整体房地产的投资完成额、销售增速下滑,开工率、施工率触顶回调,对建材的需求形成极大的掣肘。汽车行业的产销在2018年下半年出现双杀后,预计2019年将继续羸弱。基建投资增速虽能够起到托底的作用,但并不能阻止钢材需求下滑的大趋势。且目前受到多地地方融资平台、政信信托平台延期支付、打破刚兑等事件影响,市场对地方融资和政信信托平台的融资渠道风险重估,为本就发行不易的地方债和地方平台债构成发行压力,地方资金来源继续受限。基建的反弹空间极其有限。

而对于钢材出口而言,虽然今年以来钢材出口绝对量下滑的速度有所放缓,但整体出口仍处于负增长状态。目前国内钢材价格较东南亚、中亚、东欧等地区的价格仍有较大的价格劣势。且日本、欧洲以及新兴经济体的PMI整体面临回落,出口新订单下行。在这样的背景下,我们预计2019年钢材的绝对出口量依然下行,但速度继续放缓。

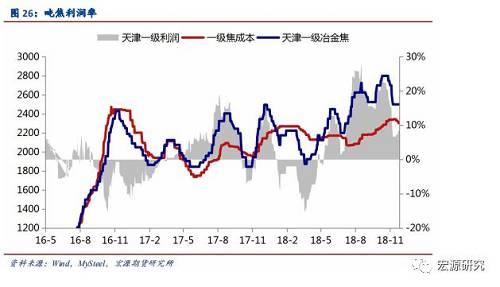

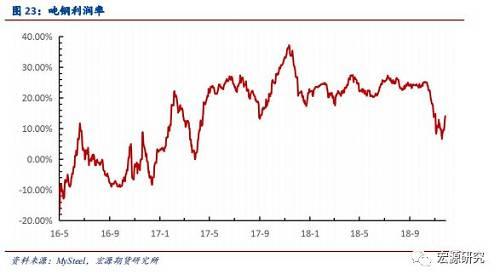

今年前三个季度以来,吨钢利润基本处于20%以上,但自11月份钢价大跌之后,钢材利润率大打折扣。未来伴随着钢材“供应稳,弱需求”的态势,钢材利润中枢逐渐下移。

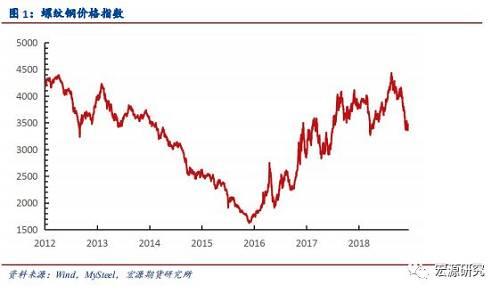

结合供需关系,我们预计2019年钢材整体价格中枢下移,价格区间在3200-4200元/吨。但就第一第二季度而言,钢材价格大幅回落的概率较低。一方面因为地产的韧性,新开工增速并不会发生崩盘式下跌,钢材需求仍存;另一方面目前螺纹1910合约已经反应出远期悲观预期,如果今年冬季贸易商补库不充分,来年春季库存高度有限,在2019年旺季之时很有可能发生钢材供需错配的现象,导致价格短时间内被拉升。因此我们对螺纹1905合约在第一季度的价格仍保持不悲观态度。而第三第四季度钢材价格大概率回落。因此我们对明年全年走势预判呈现前高后低的态势。

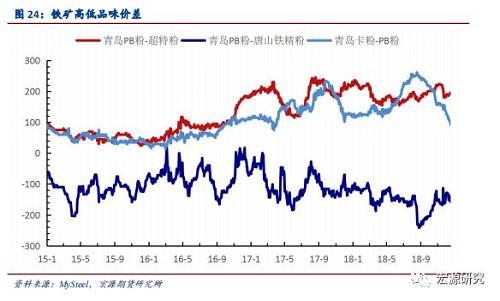

(二)高低品矿价差收敛

结合巴西、澳大利亚等主要铁矿石供应国的产量预期来看,2019年两国铁矿石供应预计增加2500万吨左右。按照两国铁矿石产量占比近60%来计算,2019年全世界铁矿石供应增量大概在4200万吨左右。从主要钢材生产国的需求趋势来看,2019年的铁矿石需求增量在3000万吨左右。因此铁矿石供应小幅大于需求,我们预判铁矿石整体的价格中枢将会下移5%左右,幅度小于国内钢材。相对于钢材而言,铁矿的价格波动将有所减小,铁矿期货指数价格区间预计在410-510之间。因此2019年在钢材价格高位回调时,可考虑波段做空钢厂利润。

在成材价格中枢下移,钢材的利润率下调预期下,钢厂对于铁矿石的品味需求结构发生了改变。在2018年11月起,高低品味矿价差开始逐步收敛,预计在2019年该趋势仍将保持。加之2019年全球供应结构呈现出高品质矿占比持续增大、供应集中度继续提高、生产及完全成本触底难降等特点,未来国内对中低品味矿的需求会大于高品位矿石。在双重作用共振下,高低品味矿的价差将会进一步缩小。我们预计青岛PB粉和卡粉的价差、PB粉和超特粉的价格将重新回到2016年的价格中枢。

(三)焦炭利润收窄,煤焦供需紧平衡

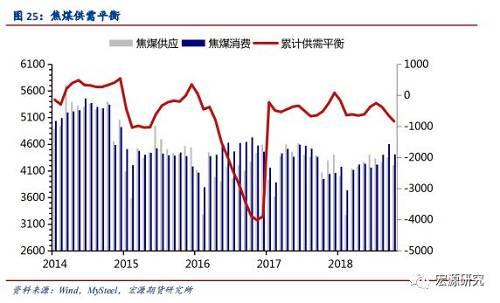

煤炭行业去产能仍在进行中,2019年在“以钢定焦”、《京津冀及周边地区2018-2019 年秋冬季大气污染综合治理攻坚行动方案》、《汾渭平原2018-2019 年秋冬季大气污染综合治理攻坚行动方案》等的影响下,预计焦炭产能继续去化,焦炭供应持续偏紧。但结合钢铁的需求来看,粗钢、生铁产量均预期增长,焦炭呈现供略小于求的态势。而在进口政策收紧、华北地区限制焦煤产量的背景下,焦煤的整体供应继续走弱。截至2018年1月,焦煤供需缺口估算值为832.16万吨,焦煤持续维持供需紧平衡,

但是在整体黑色产业链终端下游需求走弱的预期下,钢材、矿石价格中枢均预期下移。焦炭难以独善其身。但整体的价格下移幅度远低于钢材。我们预计焦炭、焦煤价格整体价格中枢微量下移,整体强于钢材、铁矿。而吨焦利润率维持在5%-10%之间的概率较大。整体焦炭期货指数价格在1600-2300之间,焦煤价格指数在1000-1300之间波动的概率较大。