美东时间1月2日股市收盘以后,苹果披露其2019财年第一财季营收将较其此前预期低逾7%不久,美国知名度最高的投资者权益律师事务所之一Bernstein LiebhardLLP宣布,正在代表苹果股东调查该公司潜在的证券欺诈行为,原因是苹果及其高管可能向投资者发布了重大误导性商业信息。

Bernstein Liebhard认为,在2018年11月1日苹果公司的第四财季电话会议期间,该公司CEO蒂姆·库克(Tim Cook)表示,“我们上季度在中国的业务非常强劲。我们很高兴我们增长了16%,对此我们非常满意。尤其是iPhone的销售在中国实现了非常强劲的两位数增长。”然而,在2日盘后公布的2019年一季度营收预期时,却调低了此前预期,原因是“iPhone营收低于预期,尤其是在大中华地区”。

受此消息影响,该股在美东时间1月2日盘后下跌了超过7.5%,损害了投资者的利益。该律所提醒,如果有投资者购买了苹果股票,并且想探讨自己的合法权利,可以联系这家律师事务所。

资料显示,自1993年以来,Bernstein Liebhard LLP已经为投资者追回了超过35亿美元损失。除了代表个人投资者,该公司还被美国一些最大的公共和私人养老基金雇佣,以监督它们的资产,并代表它们提起诉讼。由于成功提起数百起诉讼和集体诉讼,该律所已13次入选美国《国家法律期刊》“原告热门名单”,并连续10年入选“法律500强”。

引爆美股市场2019年“第一颗雷”

美东时间1月2日,2019年首个交易日盘后,苹果首席执行官蒂姆·库克(Tim Cook)致信给投资人,宣布调低第一财季业绩展望,并承认有四大因素影响该公司业绩。

苹果预计2019财年一季度(2018年12月29日结束)营收为840亿美元,而60天前官方给出的营收预测为890-930亿美元,华尔街中位数预期为913亿美元;预计一季度毛利率为38%,是官方预测38%-38.5%的区间下限。

库克称,有四大因素影响了苹果业绩,包括美元走强、新兴市场经济增速放缓等等。库克表示苹果在中国的零售店和渠道合作伙伴客流量正在下降;iPhone的收入低于预期,尤其是在大中华区。但他也表示,在其他国家新款iPhone的升级“没有我们预期的那么强劲”。

受此影响,苹果股价盘后大跌超7%。

受此消息影响,BTIG将苹果的目标价从235美元调低至197美元。

库克致投资者信全文

美东时间1月2日,苹果首席执行官蒂姆·库克(Tim Cook)在苹果官网上发布了致投资者的一封信。

全文译文如下:

致苹果的投资者们:

今天我们正在校阅苹果2019财年第一季度的投资指导。我们的2019财年第一季度结束于2018年的12月29日。我们的预期如下:

·营收约为840亿美元

·毛利率约为38%

·营运费用为87亿美元

·其他收入/(开销)约为5.5亿美元

·离散项目前的税率约为16.5%

我们预期用于计算稀释每股收益的股票数量约为47.7亿股。

根据这些预期,我们的营收将低于本季度的最初指导,但其他多数项目仍与我们原先的指导大致相同。

虽然我们还需要几周的时间才能完成并汇报我们的最终财务结果,我们希望能给大家传达一些初步信息。我们的最终结果可能与这些初步的预期有出入。

当我们在60天前与各位提到我们的第一季度指导时,我们已然知道这第一季度将受到宏观经济和苹果公司特定因素的影响。根据我们对这些因素将如何影响我们财务结果的估计,我们预测这一季度将呈现小幅营收增长。若各位还记得,我们曾提到四个因素:

首先,我们知道iPhone推出的不同时间将会影响我们的逐年比较。我们的最高端型号iPhone XS和iPhone XS Max于2018年第四季度出货,促进了该季度的早期销售和财务表现,而于2018年第一季度出货的iPhone X则促进了当时12月份那一季度的早期销售和财务表现。我们知道这些将使得2019年的第一季度略显疲软,但这依旧大致符合我们的预期。

其次,我们知道强势的美元将早场外汇逆风,并预期这一趋势将减少我们的营收增长,相比上一年大约减少200个基点。这也大致符合我们的预期。

第三,我们知道我们在本季度推出的新产品数量前所未有,并预期供应制约将限制我们某些产品在第一季度的销售量。同样,这也大致符合我们的预期。APPle Watch Series 4和iPad Pro的销售量在本季度受到限制。AirPods和MacBook Air的销售量也受到限制。

第四,我们预期某些新兴市场将出现经济疲软。事实证明,这一影响要显著高于我们的预期。

此外,上述和其它因素也导致iPhone更新换代次数低于我们的预期。

上述最后两点因素导致我们调低了这一季度的营收指导。我希望接下来在这最后两点因素上进行深入阐述。

新兴市场挑战

虽然我们预期在某些关键新兴市场会面临一些挑战,我们并未预见到经济衰退的程度,尤其是在大中华地区。事实上,我们的大部分营收都不及我们给出的指导,而且就大中华区的iPhone、Mac和iPad数据,我们的全球营收同比下降超过100%。

中国的经济在2018年下半年开始放缓。政府发布的9月份季度GDP增长处于25年来第二低位。我们认为,中国的经济环境将进一步受到未来形势的影响。随着不确定性的增加继续对金融市场发力,消费者势必也会受到影响。随着这一季度接近尾声,我们在中国的零售店客量流和渠道合作伙伴数量均有所下降。市场数据显示,大中华区智能手机市场萎缩尤其显着。

尽管存在这些挑战,我们相信我们在中国的业务前景光明。中的iOS开发者社区是全球最具创新、创造和活力的社区之一。我们的产品在消费者中间有着强劲的追随力,参与度与满意度均呈现高水平。我们在中国的业绩包括创新高的服务收入,并且我们的设备安装基数相比去年也有所增长。我们很荣幸能够参与中国市场。

iPhone

iPhone营收低于预期(主要是大中华区的营收低于预期)导致我们本季度的营收低于原先的指导,并很大程度上使得我们的全年营收同比下降。事实上,iPhone之外的类别(服务、Mac、iPad、可穿戴设备/家庭/配件等)的总体年同比增长19%。

尽管大中华区和其它新兴市场很大程度上导致iPhone营收同比下降,但在一些发达市场上,iPhone的更新换代也不及我们的预期那般强劲。尽管某些市场上的宏观经济挑战是导致这一趋势的关键因素,我们认为还有其它因素亦对我们的iPhone业绩产生广泛影响,包括消费者需要适应运营商补贴的减少,与美元强势挂钩的价格上涨,以及部分消费者利用iPhone电池更换价格大幅下降的这一优势。

12月份季度的诸多积极结果

尽管修改我们的指导令人感到失望,我们在许多领域的业绩仍然在诸多挑战中间表现出显着优势。

我们的活跃设备安装基数创下增长新高,12个月内新增1亿台设备。苹果设备的使用数量高于以往任何时候,这也证明了我们用户持续的忠实度、满意度和参与度。

另外,正如我之前提到的,iPhone业务以外的营收年同比增长近19%,其中服务、可穿戴设备和Mac的营收均创下历史新高。我们的非iPhone业务在新兴市场曝光较少,并且大部分服务营收与已安装基数有关,与当前期销售额无关。

本季度服务营收超过108亿美元,在每个地区都创下新的季度记录。我们有望到2020年将服务业务规模扩展到2016年时的两倍。

可穿戴设备年同比增长近50%,因为Apple Watch和AirPods在假日购物者中间十分受欢迎;MacBook Air和Mac mini的发布促进了Mac设备的年同比增长,新推出的iPad Pro也推动iPad实现了两位数的同比增长。

我们还预期在数个发达国家实现历史营收新高,这些发达国家包括美国、加拿大、德国、意大利、西班牙、荷兰和韩国。以及,虽然我们在某些新兴市场面临不少挑战,但也在不少新兴市场——如墨西哥、波兰、马来西亚和越南——创下新的营收记录。

最后,我们也希望能够带来创下历史新高的苹果每股收益。

展望未来

我们的盈利能力和现金流量一直十分强劲,我们预期在本季度末将保持约1300亿美元的净现金。正如我们之前提到的,我们计划随着时间推移实现净现金中立。

尽管这即将过去的一个季度充满挑战,我们对自己业务的基本优势一如既往地充满信心。我们带着长远的目标运营管理苹果,并且苹果也一直在逆境中重新审视我们的方法,充满利用我们企业文化的灵活性、适应性和创造性,并从而不断改进和前行。

最重要的是,我们对公司未来的产品和服务亦充满信心和期待。苹果的创新无人能及,我们亦将一如既往地大胆创新。

我们无法改变宏观经济条件,但我们正在采取并加速其它举措以改善我们的业绩。其中一项举措就是让店内的手机交易、融资购买变得更为简单,为数据从当前手机转移到新手机提供帮助等等。这不仅对环境有好处,对消费者也大有裨益,因为他们的现有手机可以在购买新手机时作为补贴;对开发人员来说也是好事,因为它有助于提高我们的安装基数。

这是我们正在采取的一系列应对措施之一。苹果的优势在于我们的韧性、拥有的人才和我们团队的创造力以及我们对每天工作的热忱,因而我们能够做出这些调整和改变。

也正因为如此,人们对苹果抱有极大期待。我们始终致力于每天超越这些期待一点点。苹果在过去如此,未来亦将始终如此。

蒂姆

苹果财报下调营收

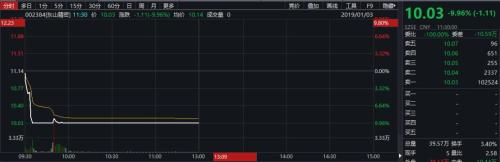

苹果产业链应声下跌

受苹果下调营收预期影响,1月3日亚洲股市开盘,苹果韩国供应商受拖累。LG Innotek、SK海力士、三星SDI、三星电机普跌,其中LG Innotek、SK海力士一度跌近4%。

A股概念股也受到极大影响。截止中午收盘,A股中,东山精密闪崩跌停,信维通信跌5.83%,立讯精密盘中超过4%,欣旺达、欧菲科技都跌逾2%.

港股相关概念股也持续走低,瑞声科技、舜宇光学科技截至中午收盘,分别跌4.95%和4.94%。

高通步步紧逼

苹果市值蒸发超3500亿

高通和苹果之间的战争还没结束,这家一度成为首家市值达到1万亿美元的美国上市公司就已经率先蒸发超过3500亿美金了。

苹果自2018年10月2日创下232.66美元的新高之后,就一路下跌。截止到今天收盘,已经下跌32.12%,市值已经缩水逾3500亿美元。

据彭博社报道,苹果股价在盘后交易中一度跌至每股144.51美元,使伯克希尔哈撒韦公司持有的股份价值缩水约30亿美元。

2018年12月19日,继福州中院11月30日做出的禁售令之后,高通再次把苹果告上中国法院。除了要求强制执行禁售申请外,还要求禁止苹果公司在华销售最新的iPhone XS和XR。

高通总法律顾问DonRosenberg认为,苹果应该立即在中国停止所有iPhone 6S到iPhone X型号的销售。高通还努力寻求将这一禁令扩大到涵盖苹果的其他机型,包括最新的iPhoneXS和XR。

如果这一申请得到福州中院批准,这将意味着将有9款苹果手机不能在中国进行销售。

高通在12月20日获得了针对苹果的第二份禁售令,禁止其在德国市场上出售部分搭载英特尔芯片和供应商Qorvo的零部件的iPhone机型。

高通的纠缠不休,显然已经让苹果的Iphone 销售业务陷入了困顿。但是也有分析师认为,苹果的销售出现问题还是应该归咎于其自身的原因。

三个可能进一步拉低股价的问题

加拿大皇家银行(RBCCapital)日前则提出三个可能推动或进一步拉低苹果股价的问题。

问题一:“苹果能重新考虑定价策略么?”

该机构表示,如果iPhone的需求继续疲软,苹果可能会改变为每一代智能手机提供多个价格层次的路线。

该机构指出:“早期的迹象表明消费者已经拒绝了较便宜的iPhoneXR。”

不过,加拿大皇家银行表示,苹果可能会在iPhone产品组合上“变得更加激进”,苹果可以通过租赁选择来拓展iPhone的受众,“将iPhone作为一种服务”。

问题二:“苹果会推出新的流媒体服务吗?”

加拿大皇家银行表示,苹果去年在原创内容上的显著投资似乎表明,该公司的流媒体目标不仅仅是“巩固其音乐用户基础”。但苹果将如何做到这一点还有待观察。

“它是否包含在线阅读内容或附加视频流,是否与苹果音乐捆绑在一起,这些都是相关问题。”重要的是,投资者会把这种服务视为吸收大量资本的项目,还是提高股票市盈率的经常性收入来源?该机构说。

问题三:“最近的股价表现是否会导致苹果重新评估资本配置?”

该机构表示,苹果可能会增加派息,甚至会因为“更容易接受”的市场估值而“为并购提供更有力的理由”。

高盛分析师罗德哈尔在其最新报告中称,苹果似乎在iPhoneXR 的定价策略上出现了严重失误,致使销量无法达到预期。“除了中国等新兴市场的需求疲软之外,iPhoneXR的较低性价比看起来也不会受到美国之外用户的欢迎。”在去年9月的新品发布会上,苹果还在推出史上最贵iPhone。果粉想拿到最新款iPhone最少要花6499元,最顶级配置的一款售价高达12799元。

罗德哈尔还指出,现在的市场状况表明,苹果正在受制于iPhone的高售价。根据手机行业的以往经验,当定价权丧失时,消费科技公司要么损失利润率,要么失去市场份额,或者两者同时失去。

此外,风投公司LoupVentures的管理合伙人吉恩·蒙斯特认为,直到2019年底,当投资者开始接受苹果公司作为服务公司而不是硬件公司时,苹果股价或会上扬。蒙斯特表示,苹果可能不会在新的一年里恢复其1万亿美元的估值里程碑,但在2020年及以后或将重新回到万亿市值。

股票池名称含股票数评级机构 东莞证券月度组合10东莞证券中银国际月度投资组合10中银国际上海证券月度投资组合10光大证券光大证券月度组合17光大证券