行情回顾

2018年,聚烯烃保持宽幅震荡格局,并且相对于PP而言,LL整体走势更弱。具体来说,前三个季度,整体保持宽幅震荡。10月中旬以后,由于美国制裁伊朗力度不及预期,油价断崖式下跌,聚烯烃支撑减弱,期货跌跌不休,进入12月以后,受油价企稳的影响,聚烯烃有所反弹。

基本面分析

1、油价重心下移 原料支撑减弱

2018年,原油整体保持先扬后抑走势,受中东局势升温、美国考虑制裁伊朗以及委内瑞拉国内危机等地缘政治因素影响,市场认为其他地区原油产量增加也无法填补伊朗原油出口下降的空缺,原油期货涨至四年来最高价位,其中 WTI原油首次突破每桶76美元,布伦特原油首次突破每桶86美元。然而随着美国豁免包括中国在内的多个国家继续进口伊朗原油以及全球股票下跌引发需求担忧等因素的影响,原油价格连续多日下跌,并创下三年多来最大的单日跌幅。

可以看出,由伊朗制裁引发的地缘政治问题是2018年油价不断冲击高位的最主要因素,随着伊朗制裁的落地,预期面已经基本兑现,未来油价将逐步回归供需基本面。而数据显示美国页岩油的增长速度可能要高于市场预期,随着技术的进步以及开发成本的不断降低,美国页岩油大概率将维持今年的增速,这一新增产能不容小觑。另一方面,欧佩克仍然在执行减产协议,这也从侧面说明国际原油供应的过剩状态,由于协议执行情况也会受到复杂多变的地缘政治问题的影响,过剩的产能随时可能影响市场的供应。我们预计2019年油价重心将会有所下移,对聚烯烃价格的支撑进一步减弱。

2、煤头异军突起 产能扩张延续

国内新增产能方面,2018年PE新增产能约115万吨,PP新增产能约70万吨。其中中海油壳牌二期30万吨线性和40万吨低压装置在5月份顺利投产,陕西延安能化45万吨/年的低压和25万吨的PP装置8月份投产,而宁夏宝丰二期、恒力石化、浙江石化等新装置或推迟到2019年初投产。展望2019年,国内聚烯烃行业扩能速度依然较快,相比2018年大幅增加。当然,新产能的投产也受到诸多因素的影响,部分装置投产时间存在推迟的可能。

国外新增产能方面,2018年PE产能增量约为600万吨,PP产能增量约为100万吨。其中PE的新增产能主要来自于美国,我们分析,由于页岩气的开采为美国带来大量相对低廉的乙烷原料,随着原料轻质化影响,2017到2018年美国迎来了PE投产高峰,由于美国PE需求市场已经成熟,预计其PE消费不会有大的增长,近期投用的新工厂生产的大部分PE产品需要出口。大量的聚乙烯产品直接或者间接出口到中国,这些低价货源将对国内聚乙烯产业带来了一定冲击。根据目前的统计数据,2019年国外PE投产压力仍然比较大。

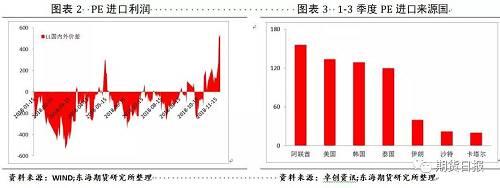

3、美国货源增加 PE进口承压

PE和PP的进口量在近几年呈现不同的变化,PE进口量基本呈稳步上升趋势,目前对外依存度接近40%,这与国内PE产能投产速度跟不上国内需求增速相符合。2018年以来,PE进口依存度仍然处于高位,全年进口量约为1400万吨,同比去年增长20%。究其原因,一方面,禁废令以及环保行动升级,部分企业产量受到限制或者停产。另一方面,国内石化装置在5、6月份集中检修,需要大量从国外进口来满足需求。另外,分析进口来源数据可以看出,2018年1至9月,美国已经跃居为第二大进口来源国,进口数量为134万吨,相比2017年提升明显,来自美国的低价货源继续冲击中国市场。

而PP的对外依存度相对较低,PP的进口量自2014年到2016年逐年下降,这与国内聚丙烯产能不断投产,使得聚丙烯对外依存度逐年下降的供应格局相符。2018年预计进口量约为310万吨,与去年同期基本持平。主要由于国外产能投放有限,同时外盘价格持续走高,内外盘倒挂依然是常态,PP进口依存度持续降低。从进口来源来看,主要是韩国,沙特,新加坡和台湾省,其中韩国以高端专用料为主,在电子、家电、汽车、包装、日常用品等领域应用广泛。而沙特料因其价格优势,进口量依然较大。预计2019年PP进口量变化不大。

4、经济稳中有变 需求不及预期

LLDPE下游需求中薄膜领域的消费占比最高,其次是注塑、电线电缆、滚塑等领域。而薄膜需求主要集中在包装膜和农膜,近年来,我国塑料薄膜产量的增长率也一直保持上行态势,产量稳步提升,但是增长率在这两年放缓,主要是由于占比较大的包装膜领域与受工业产出拉动,当经济放缓时,包装膜需求也放缓。统计局数据显示,今年1到9月份,中国规模以上工业增加值同比增长6.4%,工业生产保持平稳运行,中国工业行业增长面扩大,41个工业大类行业中有40个行业增加值同比增长。多数产品保持增长。考虑2019年中国经济稳中有变的总体趋势,塑料薄膜产量预计在1400万吨左右,与2018年基本持平。

农膜在塑料薄膜领域占比超过1/3,其在农业生产中具有增温、增产的作用,近年来,随着农村大棚、地膜种植技术的推广和应用,大棚、地膜作物在农村已十分普遍,2017年,农用薄膜的产销缺口为43.63万吨,占产量的16.27%。但是农用薄膜的产品结构不合理,其中高档农膜仅占农膜总产量的2%,中档农膜占20%,低档农膜则占78%左右,长期来看,随着新型城镇化和农业现代化步伐的加快,农用薄膜高档产品的发展前景较为广阔,市场潜力巨大。

除此以外,注塑和滚塑等也占有一席之地,但国内排产注塑料和滚塑料的量较少,仅镇海乙烯、大庆石化、广州石化和茂名石化生产线性注塑料,滚塑料只有齐鲁石化生产。注塑制品主要靠垃圾箱、家用器皿、玩具等生活用品刚性需求的拉动,而滚塑的主要下游产品包括桶、罐,汽车,玩具以及公路隔离路障等消费,预计2019年整体变化不大。

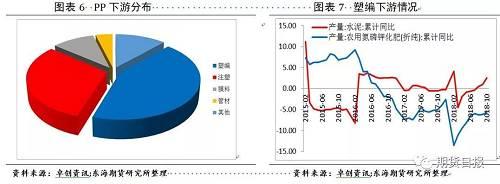

而聚丙烯主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等。其中塑编是PP最主要的下游消费领域,占比将近40%,其发展速度直接影响了聚丙烯的销量。通过对比2012到2017年数据发现,塑编企业虽然利润微薄,但是伴随民用及工业生产硬性需求支撑,年产量保持15%以上的增长速度。拉丝编织袋主要用于粮食、化肥以及水泥等包装,其中水泥袋的占比较大。统计显示,1到10月统计居口径水泥产量同比增长2.6%,较1到9月的1.0%增加1.6个百分点,其中10月单月水泥产量同比增长13.1%,较9月的5.0%大幅增加8.1个百分点。今年10月国务院发布《关于保持基础设施领域补短板力度的指导意见》,再提加速基建投放力度。我们认为,2019年后续与财政支出相关度较高的补短板领域有望加速推进,利好水泥需求,对塑编需求有望提升。

作为PP第二大下游,注塑制品主要应用在家电、日用品、玩具、洗衣机、汽车等领域。2018年,冰箱、洗衣机销量一改去年稳增长态势,分别出现不同程度的下降;空调也在今年2、7、8月出现同比下滑。此外,受贸易战以及人民币贬值影响,出口占比较高的家电行业影响较大。根据海关总署数据,2017年我国空调对美国出口量占总出口量13%;冰箱对美出口量占总出口量18%;彩电出口美国约2200万台,占总出口量的30%左右。出口成本的增加,对家电行业造成不利的影响。

此外,聚丙烯广泛应用于汽车制造业。由于2018年经济增速放缓,汽车行业也受到了波及,2018年汽车行业2018前三个季度营收增速为7.4%,归母净利润出现了近年来的首次下滑,幅度为1.9%,即使被誉为传统销售旺季的金九银十,汽车销量也出现大幅下滑,而在销量下行的同时,经销商库存水平也达到历史高点,库存压力增大。根据中国汽车流通协会发布的数据,10月汽车经销商库存预警指数为66.9%,同比上升17个百分点,达到三年来的新高。我们认为2018年乘用车市场相对低迷受基数因素和楼市影响等因素的综合影响,整个汽车市场已经进入到一个周期性的调整阶段,除非后续有相关刺激政策出台,否则2019年将大概率延续负增长。

总结和展望

回顾2018年,随着伊朗制裁的落地,预期面已经基本兑现,未来油价将逐步回归供需基本面,我们预计2019年油价重心将会有所下移,对聚烯烃价格的支撑进一步减弱。新增产能方面,国内外聚烯烃行业扩能速度依然较快,整体供应有所增加。需求方面,随着新型城镇化和农业现代化步伐的加快,农用薄膜高档产品的发展前景较为广阔,而包装膜广泛应用于生活消费领域,预计聚乙烯刚需仍存。而考虑到稳中有变的经济形势,汽车及家电的消费增速将继续放缓,聚丙烯需求不容乐观。展望2019年,聚烯烃供需格局趋向宽松,价格重心或将进一步下移,需要关注国内外新增产能的投产进度。