2018年,原油价格走势可谓波澜壮阔,前三个季度的牛市行情只用一个多月就出现了快速的回撤,本以为国际油价上演了“我从哪里来,就到哪里去”的折返行情,谁知在供应压力之下,OPEC+的减产协议也未能挽救跌势,12月中旬WTI领跌再下一城用实际行动告诉我们油价还有地下室,而就在2018年最后几个交易日油价又上演近乎10%的单日大涨,市场变脸之迅速让人感叹。

回顾整个2018年,主要的矛盾点仍然集中在供给端,供给端又围绕着增产和减产进行博弈。增产的主力军仍然是美国,其次是沙特和俄罗斯,以及低调做人的伊拉克等输出国,减产的主力军是伊朗和委内瑞拉。需求端主要矛盾点来自于中美的贸易摩擦引发的宏观环境加速恶化和汽柴油需求的分化。库存的问题在于,上半年良好的去库存势头没能在下半年守住,库存的大幅度增加出乎市场意料。而进入年末宏观层面经济忧虑对投资者心理影响进一步扩大了油价波动,行情不稳定也使得基金经理们比较难操作,减仓避险使得原油价格暴涨暴跌的次数更加的频繁。

2018年的原油市场已经告一段落,本文从供需、宏观、价格、资金行为和投资者心理来对2019年原油价格走势进行展望。

供需层面

就目前的情况而言,供应端毫无疑问陷入了囚徒困境。不管是EIA、IEA还是OPEC,均在其报告中指出了当前市场的悲观,未来价格到底会如何发展,将在很大程度上取决于OPEC和俄罗斯的合作程度,OPEC+未来的减产执行效率将直接影响到未来价格的走势。当前原油市场的供给端,话语权都集中在美沙俄这三个国家当中。

其中,美国是增产的一方,这个确信无疑,并且在未来美国的原油产量仍将会继续大幅增长。到2019年,随着美国输油管道的成型,美国原油将会大量充斥市场。

沙特目前来看是坚定的减产方,在12月份产量下滑50万桶的同时,沙特将继续努力推动OPEC国家的减产行动。目前来看,OPEC的减产执行率应该会比较好,沙特也已经坚定了减产的决心,其他国家也有望通过削减产量来维持国内财政支出的平衡。

俄罗斯是这三个国家的摇摆方,最终的减产执行率还是值些怀疑的,俄罗斯从一开始就在产量削减上存在问题,现在更是说因为冬季的原因导致减产困难。俄罗斯产量在未来下滑是肯定的,但估计难以削减到规定的额度。

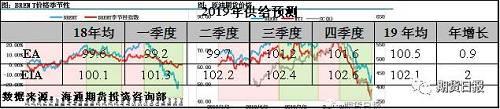

2019年,原油供给端的故事将主要围绕这三个国家进行,未来不管OPEC+做出何种努力,全球供给的整体增长是难以改变的事实,尽管OPEC+的减产在一定程度上减缓了这一结果的到来。根据EA和EIA的数据,EA对未来的预期相对乐观,认为供给增长将会在90万桶/天左右,EIA就相对的悲观,认为供应增长将达到200万桶/天。

供应端的增长是事实,2019年需求增速放缓恐怕也难以改变。

虽然中美两国都在酝酿着减税政策,但是中美的贸易摩擦和英国脱欧还是在很大程度上影响了全球的原油需求。全球经济增速放缓大背景下,19年的原油需求难有乐观表现。

另外,汽柴油裂解价差的分化也在很大程度上影响了全球需求的增长。虽然柴油裂解价差一直相对较好,但汽油裂解价差已经差到不能再差了,特别是中国汽车需求停止增长更是为汽油市场蒙上了阴影,伴随着美国轻质原油的增产和OPEC中质重质原油的减产,未来这种汽柴油之间的分化恐怕将会一直持续下去。对于炼厂来说,过剩的汽油将会严重拖累炼厂利润,炼厂的整体开工率自然也就难以大幅度的增长。

根据三大机构及EIA的数据显示,明年的需求增长将在130万桶/天左右,比2018年的增长速度下滑大约30万桶/天。如果按照EIA的悲观预测,原油市场2019年仍会呈现供应过剩局面。

通过对供应端和需求端的分析可以发现,2019年原油市场的表现主要变量仍然在供应端。OPEC+减产执行情况、美国增量以及伊朗制裁等不确定性让供应端充满了变数。

但原油市场的季节性又让投资者对2019年一季度的油价触底反弹充满期待,全球炼厂开工率回升将带动需求回暖,而且2018年9月以后原油市场持续超预期的累库之后,随着1月份开始执行减产协议,库存压力有望就此减缓,供需局面得到改善,这为油价止跌反弹创造了机会。

宏观经济拖累需求前景

全球经济的发展是原油需求的主要影响因素,因此也就不难理解为何对经济的担忧会令原油市场出现恐慌。在经济高涨时期,供给的变化通常是利多有效利空无效。当供给出现了增加,看多情绪浓重的市场会选择忽略,而当供给减少时,市场信息会被不断的炒作,价格便会继续攀升。当经济低迷时正好相反,多头想要扭转价格的颓势就需要更多减产并且落到实处才可以。

对于未来的经济预测,大摩还是认为相对的观,尤其是2019年,大摩预计美国经济的发展将会远远低于市场预期,对于全球经济增长的预测也是同比下滑,这就是全球宏观情绪最近担忧的事情。随着近期美联储加息以及中美之间暗潮涌动,经济的低迷预期被持续的放大,未来,或许仍然没法将宏观经济作为油价利多的因素之一。

对2019年全球经济的表现来看预期普遍悲观,新兴国家的经济降速已经是既成事实且难有改观,同样以道琼斯为代表的股市崩盘风险因其巨大的不确定性困扰市场。尤其是在投资者信心脆弱阶段,金融市场的风吹草动都极容易引发市场恐慌。从2018年12月宏观经济层面对油价的影响越来越大,美国股市创纪录的月度跌幅重挫油价可以看出,总体而言2019年宏观经济层面很难给油市注入走强能量。

油价对原油产业的反作用

回顾2018年9月,当布伦特油价突破80美元大关之后,全世界的原油主要输出国几乎都全力增产,纷纷录下创记录的产量。高油价为原油增产提供了充足马力,但随之而来的就是灾难性的下跌。高油价会刺激原油产量。同样的反过来低油价呢?显然没有人愿意便宜卖油。目前WTI最低探至接近42美元,布伦特在减产协议背景下表现略好但也低至50美元,从原油价格空间上看40、50是绝对的低油价范围,2015年的低油价时代并未走远,看看美国页岩油的成本支撑、原油主要输出国们的财政平衡成本、另外还有我国成品油定价体系里40美元的地板价等等,总之油价跌至当前低位为后期筑底行情提供了另一个比较“硬”的理由。

地缘政治、大国博弈到达新高度

在共和党中期选举拿下参议院之后,特朗普有机会继续执行他的中东政策,未来的地缘政治环境,可能会更加不太平。

未来的中东,仍将是不可控因素的主要来源。沙特的卡舒吉事件从美国的处理方式来看毫无疑问是其对中东地区的控制进一步加强。伊朗问题也是未来行情变化的不可控因素,半年的豁免之后,美国是否会履行诺言将伊朗的出口量降至0。倘若美国遵守诺言,不排除伊朗会做有更为激烈的反应来进行报复。

除此之外就是中美、美俄之间的大国较量充满了变数,总之,2019年的地缘政治和大国博弈将会变得更加复杂,中俄土伊与西方阵营的对立很难缓解,而这也正是油价难以去量化判断的地方。

对此国际能源署署长法提赫·比罗尔评论道:“全球超过70%的能源投资将由政府推动。因此,传递出的信息很明确:全球能源的命运依赖于政府所做出的决策和政策。”原油绝不仅仅是商品,它背后承载了大国间的利益博弈。因此最终的价格走势还需要密切关注国际政治关系的演变。

资金行为和投资者心理对油价的作用

2018年11月原油市场出现了3次单日大跌行情,事后市场解读大量的虚值看跌期权被迫在期货市场做卖出保护,巨大卖压击垮市场触发止损盘进一步加剧了下跌。可见金融市场自身的力量已经对油价产生了重大影响。12月18日原油再次大跌,对此国际投行认为,石油市场中的程序化交易是油价持续暴跌真凶,此类交易通常基于价格模式进行买卖,忽略基本面的信息,这可能会放大价格的单向移动,因为程序化交易专注于追随市场趋势,简单来讲是尝试寻找阻力最小的方向突破,若没有人勇敢地站出来逆市交易,在多头缺失的情况下,市场确实极度容易被“情绪”带跑。从而生成极端行情。显然在当前阶段下,连续的暴跌已经让尝试抄底的资金变得更为谨慎,宏观经济忧虑和供应过剩等利空在投资者心里不断放大,让投资者难以对市场做出客观理性的评估。基于以上因素尽管价格已经打至低位,油价的复苏仍然变得日益困难,因为投资者的信心需要时间来逐步恢复。

行情展望

2018年四季度的暴跌行情已经扭转了过去3年来的慢牛格局,笔者认为2019年一季度原油价格将以筑底寻反弹为主,二季度或有年内高点出现,随后的三四季度将再度转弱。整体而言价格大概率将会遵循季节性走势进行,即一、二季度总体会相对强势,但三、四季度油价将以回落为主。

在这个季节性基础上,再叠加上OPEC减产的利好和对于未来市场变化的预期。2019年,笔者认为主要矛盾点还是集中在供应端,但是目前的问题是,供应端的变量目前来看比较难预测,因此2019年的变量主要分为三种情况:

1.基准行情:OPEC+减产执行良好,整体执行率在80%左右,美国依然是原油产量的主要增产方,委内瑞拉供给稳定,伊朗产量继续下滑,上半年在OPEC供应收缩的带动下,全球供需维持着基本的平衡。由于价格的回升,下半年减产执行率开始有些松动,但整体仍维持在60%以上。这种情况之下,预计2019年布伦特油价四个季度的均值大约在61、66、63、59美元。

2.极端利多:伊朗问题持续发酵,美国对伊朗的出口严防死守,OPEC+减产执行率良好,且美国产量增长的速度大幅放缓,中美贸易摩擦取得一定的进展,全球市场开始供需趋紧,现货贴水不断升高。这种情况之下,预计2019年布伦特油价四个季度的均值大约在64、72、69、66美元。

3.极端利空:伊朗问题没有实质性变化,美国继续给予进口国豁免权,美国原油产量大幅增长,其他地区产量也出现增长的趋势,OPEC+减产执行率只有60%左右,各产油国减产执行情况不理想。中美贸易摩擦持续发酵,全球宏观环境进一步恶化,原油需求受到极大的影响。这种情况之下,预计2019年布伦特油价四个季度的均值大约在60、56、53、50美元。(海通期货)